Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Александр Е, это не bcs globak видимо

Где аналы четко говорят что фск ацтой из-за отрицательных денежных потоков

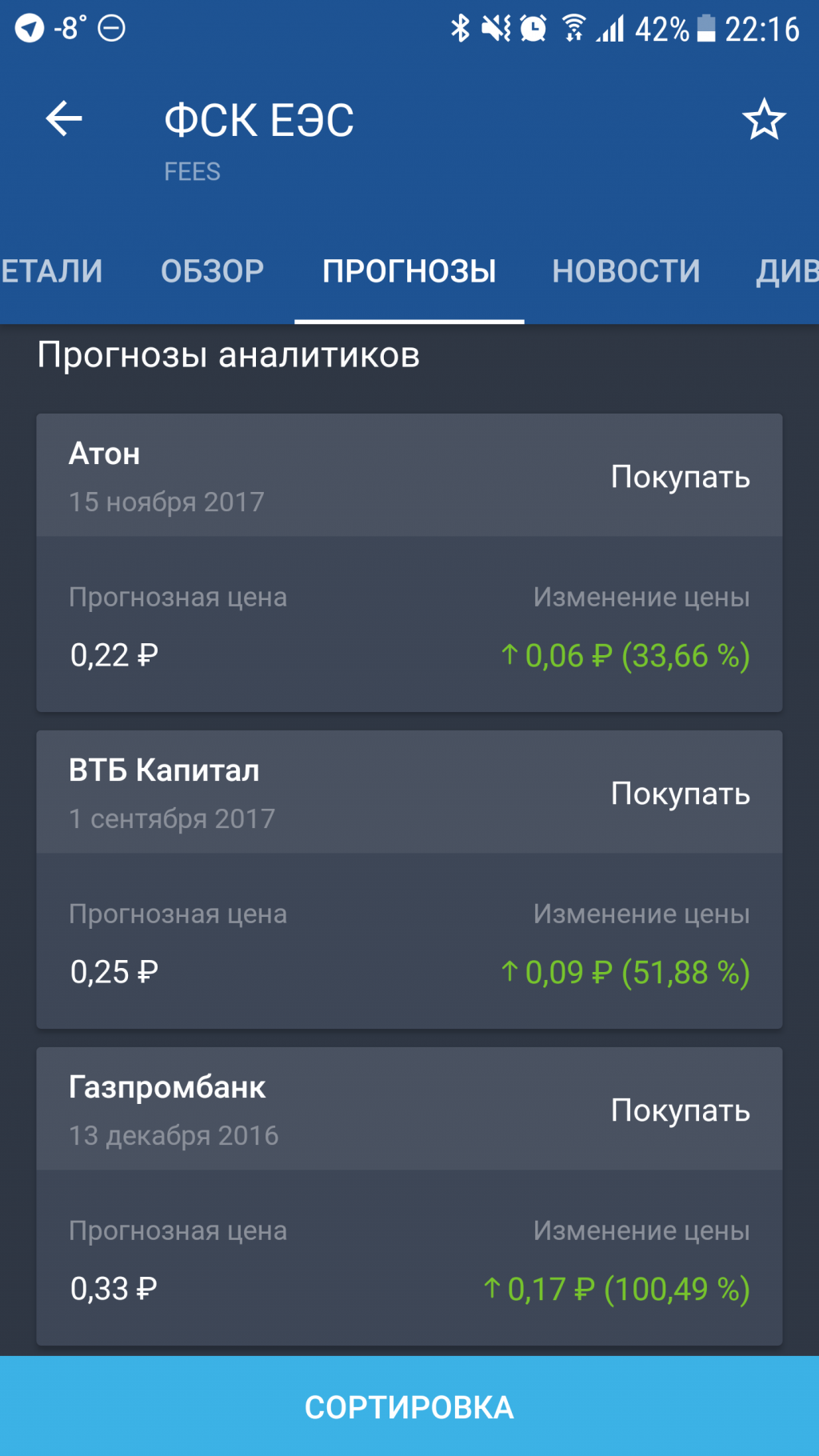

Тимофей Мартынов, я тут копался в МРСК, наткнулся на анализ сетевых компаний по EV/EBITDA. По этому параметру ФСК тоже в аутсайдерах. Кстати, почему-то по этому показателю на текущей странице показатель 1,75, а по расчётам должен быть в районе 4?

stock-obzor.ru/ev-ebitda-elektrosetevyh/

Александр Е, да, ФСК немного хуже по этим показателям (но не в разы) — 3.6 EV/EBITDA вполне себе неплохо, учитывая, что EBITDA не включает прибыль от ТП. К тому же у ФСК есть свои козыри — пакет Интерао, который в случае реализации может значительно улучшить тот же EV и чистый долг (а пока дает дивиденды — их тоже нет в EBITDA), а также размер компании, т.е. интерес крупных фондов. Ну и никто не говорит, что МРСК чем-то плохи — тоже вариант. Ресурс, кстати, мне понравился.

archie, а зачем вообще EBITDA для ФСК считать? разве в этой компании что либо зависит от этого показателя?

Роман Ранний, это по сути близко к операционной прибыли, которая формируется от основной деятельности и влияет на общий финансовый результат. Даже странно такой вопрос от Вас слышать

archie, вопрос был риторический)

В ФСК менеджмент не ориентируется на этот показатель, им всё равно!

Дивиденды ФСК не зависят от этого показателя.

Итог: данный показатель бесполезно рассчитывать для данной компании, и тем более сравнивать по данному показателю с другими)

Роман Ранний, такое ощущение, что Вы не читали мой ответ — EBITDA влияет на ЧП.

archie, а может выручка влияет на ЧП?