Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЧто, как тут ваши две недели роста и 17? Ждем, Ремора? Инсайдеры закупаются перед отчетом? )

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 115,5 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,8 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 0,9 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| 26/06 ГОСА в повестке допэмиссия | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.05466₽ -1.12%

-

не уважаемый, мимо проходил, достал ты уже своими глупыми подкатами, свали в туман уже.

Шен Ци (S как доллар), просто хотел сказать, чем мы больше любим акцию и говорим о ней хорошо и много, тем она ниже опускается.

Ничего личного.

Мир!?

мимо проходил, вот и не делайте никаких намеков, чтобы на личное было не похоже.

болтается акция в коридоре, никуда сильно не падает, придет время вырастет.

По технике смотрится ФСК очень печально, основная толпа закупилась в диапазоне 0,165-0.18, и чем ниже цена тем жестче подгарает у них. Следовательно в случае шухера, учитывая низкую ликвидность бумаги, в 2 раза сложиться бумаге как нечего делать… вот тогда и стоит ее покупать, а сейчас лучше в стороне или держать небольшую долю, чтобы потом докупаться… Сам в лонгах от 0,16, но на 2% всего

По технике смотрится ФСК очень печально, основная толпа закупилась в диапазоне 0,165-0.18, и чем ниже цена тем жестче подгарает у них. Следовательно в случае шухера, учитывая низкую ликвидность бумаги, в 2 раза сложиться бумаге как нечего делать… вот тогда и стоит ее покупать, а сейчас лучше в стороне или держать небольшую долю, чтобы потом докупаться… Сам в лонгах от 0,16, но на 2% всегопоимели… так и надо

Ватник, почему «поимели»

Вроде отчетность нормальная и дивы скорее всего будут на уровне прошлого года (то есть 10%)

Судя по всему — рынок разделяет Вашу позицию, но я не понимаю реакции- не уважаемый, мимо проходил, достал ты уже своими глупыми подкатами, свали в туман уже.

- мне отчет понравился, дебиторка меньше выручки, что радует.

уменьшилась краткосрочная задолженность и выросла долгосрочная — видимо это ответ на вопрос о погашении одних облиг и выпуске других.

базовая прибыль на акцию растет третий квартал подряд, думаю дивы должны быть жирные.

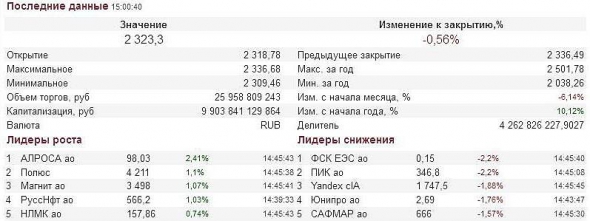

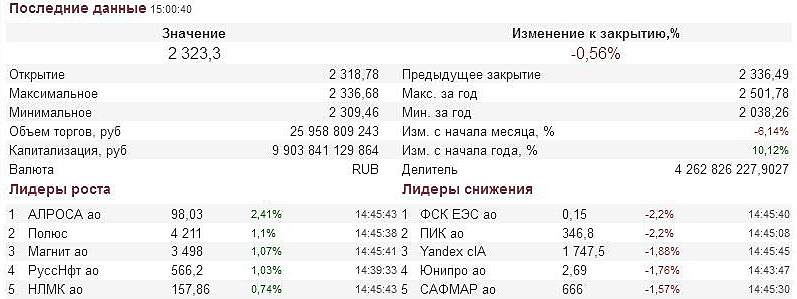

кстати по ТА, рисуют хорошие разворотные фигуры, сегодня, например «харами», до это была утрення звезда, не сыграла правда, но намеки на рост есть. - Отчетность ФСК ЕЭС выглядит нейтрально - Велес Капитал

Чистая прибыль «ФСК ЕЭС» за 9 месяцев 2018 года по РСБУ выросла на 30,6% — до 33,34 млрд рублей, следует из отчетности компании.

Формально отчетность «ФСК ЕЭС» выглядит неплохо: выручка прибавила 11,8% г/г, а чистая прибыль показала рост на 30,6%. Однако из пресс-релиза следует, что, во-первых, себестоимость выросла на 14%, а, во-вторых, на отчетность повлияли разовые статьи. Так, скорректированная EBITDA снизилась на 1,5%.

При зачищении на доходы по пеням и штрафам ФСК получает рост EBITDA на 0,5% (в 2018 г. пени сократились почти в 2 раза). Чистая прибыль формально выросла на 30,6% г/г, но скорректированная на резервы по сомнительным долгам, прибыль выросла лишь на 5% г/г. (пожалуй, эта цифра более объективна).

В целом, отчетность выглядит нейтрально. Из отчетности следует, что в 2018 у ФСК резкий спад доходов от техприсоединения — одной из самых маржинальных статей, что оказывает давление на показатель чистой прибыли.

Адонин Алексей

До конца ноября ФСК обнародует консолидированную отчетность, внимание инвесторов будет приковано к показателю чистой прибыли, половину из которой компания может направить на дивиденды по итогам года.

ИК «Велес Капитал»

читать дальше на смартлабе Александр Е, кто говорил о спец дивах?… :) денежка будет фиксироваться по факту поступления. сколько поступит в течении 2018г. — пойдет в дивы по итогам 2018.

что поступит в 2019г. — пойдет в учет прибыли за 2019г.

хороший долгий денежный поток. вполне устраивает долгосрочников… :)

Ремора, «50% считай надбавка к дивам по итогам 2018г. (от 25 до 50% рост получится)» — это кто сегодня говорил? ;) под одним ником разные люди пишут? ;)

Денежка не будет фиксироваться по факту поступления, вся прибыль уже зафиксирована, если показали дебиторку. Когда деньги придут, будет только изменение структуры активов в балансе.

Александр Е, Ремора прав в одном — если переоценки ИРао с 2006 года в расчёт дивидендов от прибыли не входили, то у Ливинского будет серьёзный козырь обуть Мурова на 15 ярдов дополнительных дивов за 2 года (а может и более — Сетке «кушать хочется»). Поэтому я предполагаю (как всегда неточно), что мясорубка закончится тем, что возьмут 50% от годовой прибыли без вычета переоценки за 9 месяцев этого года, пободаются по вычету капов, уполовинят переоценку и на этом разойдутся. «Ворон ворону глаз не выклюет»!!!

Стэфан Геращенко, какой козырь может быть у Ливинского, если он сам как участник совета директоров ФСК утвердил в этом году дивидендную политику? В которой черным по белому написано, что эти 13,7 будут вычтены из дивидендной базы РСБУ.

Александр Е, я не про переоценку 2018, а про переоценку 2006-2017. Она разав 2 больше и по понятиям должна войти в Див. Базу (если не входила в те годы — это я не анализировал). Муров может подёргаться до оплаты и отложить основную выплату на 2020. Это и есть козырь Ливинского и не слабый. С уважением

Александр Е, кто говорил о спец дивах?… :) денежка будет фиксироваться по факту поступления. сколько поступит в течении 2018г. — пойдет в дивы по итогам 2018.

что поступит в 2019г. — пойдет в учет прибыли за 2019г.

хороший долгий денежный поток. вполне устраивает долгосрочников… :)

Ремора, «50% считай надбавка к дивам по итогам 2018г. (от 25 до 50% рост получится)» — это кто сегодня говорил? ;) под одним ником разные люди пишут? ;)

Денежка не будет фиксироваться по факту поступления, вся прибыль уже зафиксирована, если показали дебиторку. Когда деньги придут, будет только изменение структуры активов в балансе.

Александр Е, Ремора прав в одном — если переоценки ИРао с 2006 года в расчёт дивидендов от прибыли не входили, то у Ливинского будет серьёзный козырь обуть Мурова на 15 ярдов дополнительных дивов за 2 года (а может и более — Сетке «кушать хочется»). Поэтому я предполагаю (как всегда неточно), что мясорубка закончится тем, что возьмут 50% от годовой прибыли без вычета переоценки за 9 месяцев этого года, пободаются по вычету капов, уполовинят переоценку и на этом разойдутся. «Ворон ворону глаз не выклюет»!!!

Стэфан Геращенко, какой козырь может быть у Ливинского, если он сам как участник совета директоров ФСК утвердил в этом году дивидендную политику? В которой черным по белому написано, что эти 13,7 будут вычтены из дивидендной базы РСБУ.Александр Е, кто говорил о спец дивах?… :) денежка будет фиксироваться по факту поступления. сколько поступит в течении 2018г. — пойдет в дивы по итогам 2018.

что поступит в 2019г. — пойдет в учет прибыли за 2019г.

хороший долгий денежный поток. вполне устраивает долгосрочников… :)

Ремора, «50% считай надбавка к дивам по итогам 2018г. (от 25 до 50% рост получится)» — это кто сегодня говорил? ;) под одним ником разные люди пишут? ;)

Денежка не будет фиксироваться по факту поступления, вся прибыль уже зафиксирована, если показали дебиторку. Когда деньги придут, будет только изменение структуры активов в балансе.

Александр Е, Ремора прав в одном — если переоценки ИРао с 2006 года в расчёт дивидендов от прибыли не входили, то у Ливинского будет серьёзный козырь обуть Мурова на 15 ярдов дополнительных дивов за 2 года (а может и более — Сетке «кушать хочется»). Поэтому я предполагаю (как всегда неточно), что мясорубка закончится тем, что возьмут 50% от годовой прибыли без вычета переоценки за 9 месяцев этого года, пободаются по вычету капов, уполовинят переоценку и на этом разойдутся. «Ворон ворону глаз не выклюет»!!!- ФСК вторую сессию подряд в лидерах. Правда колоночка немного поменялась.

А вообще я повторюсь: надо запретить публиковать положительную отчётность!!!

Александр Е, кто говорил о спец дивах?… :) денежка будет фиксироваться по факту поступления. сколько поступит в течении 2018г. — пойдет в дивы по итогам 2018.

что поступит в 2019г. — пойдет в учет прибыли за 2019г.

хороший долгий денежный поток. вполне устраивает долгосрочников… :)

Ремора, «50% считай надбавка к дивам по итогам 2018г. (от 25 до 50% рост получится)» — это кто сегодня говорил? ;) под одним ником разные люди пишут? ;)

Денежка не будет фиксироваться по факту поступления, вся прибыль уже зафиксирована, если показали дебиторку. Когда деньги придут, будет только изменение структуры активов в балансе.

Александр Е, кто говорил о спец дивах?… :) денежка будет фиксироваться по факту поступления. сколько поступит в течении 2018г. — пойдет в дивы по итогам 2018.

что поступит в 2019г. — пойдет в учет прибыли за 2019г.

хороший долгий денежный поток. вполне устраивает долгосрочников… :)

Ремора, а вот с этим вполне согласен. Разумно. В этот подход 4-8% органического роста плюс дивы хорошо вписываются.

Самое весёлое, что эта дебиторка в 25 млрд отражена в долгосрочной (более чем через 12 месяцев после 30.09.2018). Так что никаких спецдивов с этой суммы.

Александр Е, Эт точно!!! По условиям сделок расчёты растянуты на 2 года (вроде об этом писали).- Самое весёлое, что эта дебиторка в 25 млрд отражена в долгосрочной (более чем через 12 месяцев после 30.09.2018). Так что никаких спецдивов с этой суммы.

Александр Е, дорогой друг скажи каким образом выросла переоценка финвложений у ФСК, когда были проданы пакеты акций в Россетях и больше половины ИРАО?… :)

и при этом рыночная цена этих капиталоемких вложений снизилась?

переоцени ка их как-нибудь по хирому, чтоб они + на 13 ярдов при таком раскладе…

Ремора, с какого перепугу вдруг цена снизилась? Доля ФСК в ИРАО сейчас 9%. На начало года цена ИРАО была 3,4, на конец 3 квартала 4,1, это рост капы на минуточку на 20%. 104 млрд акций ИРАО * 9% * 0,7 рубля прироста цены = 6,5 млрд. только по тому пакету, который остался. Возможно, в 13,7 отразили рост всего пакета ИРАО, в годовом отчёте будет понятно.

Александр Е, Не спорь с Реморой. Он точно балансы читать не умеет. Для Вас и интересующихся — именно такая переоценка (13,46) была и в РСБУ за 6 месяцев. Так что это переоценка всего пакета и, видимо, на 30.09 сделка ещё не была завершена (изменения в реестре ИРао ещё не сделали). Так что показатели 3-го квартала неплохи (плюс снизился долг) и расчёты показывают, что Феска имеет среднесрочный потенциал роста 4-8% (без учёта влияния дивов, где бал. убытки от сделки можно посчитать весьма по-разному и которые могут быть как больше, так и меньше прошлого года — но эта мясорубка между Муровым и Ливинским пройдёт в кулуарах). В-общем годовая отчётность покажет.

Стэфан Геращенко, спасибо. Здесь какие-то хитрости бухгалтерские, по балансу видно серьёзное уменьшение финансовых вложений с 84 до 58 млрд, это наверняка продажа ИРао.

Александр Е, возможно. Правда не с 84, а с 72 (бал. за 6 мес) Т.к. сделка вроде объявлялась в 2 пакета — маленький и побольше(если ничего не путаю за давностью). Плюс продажа Сетки в то же время путается.- Кстати посмотрел дебиторку и то на сколько сократились финвложения…

Разница 27 ярдов в обоих случаях.

===============

данная сумма = оплата пакета акций ИРАО…

будут поступать деньги за акции и дебиторка будет сокращатся.

пакеты были проданы 34 ярда ИРАО и 0,9 ярдов Россети.

так же выросла стоимость акционерного Капитала до 1052 ярдов (82к на лист). при УК 637 (50к.\акция)

нераспределенная прибыль выросла до 75,5 млрд.р.

Долгосрочные обязательства сократились на 8 млрд.р.

краткосрочные снизились почти на 9 млрд.р.  Рынку акций абсолютно пофиг на фундаментал. Вышел отчет. Реакции никакой. Причем не только в ФСК. НЛМК тоже на хорошем отчете лежит и не хочет расти.

Рынку акций абсолютно пофиг на фундаментал. Вышел отчет. Реакции никакой. Причем не только в ФСК. НЛМК тоже на хорошем отчете лежит и не хочет расти.

Рынок реагирует только на политические новости. Высказывания Трампа и Болтона, санкции и американский индекс СИПИ. Вот основные драйверы.

А бухгалтерские отчеты компаний — это бесполезная макулатура.- Стэфан Геращенко, хорошо читаешь балансы?… не думаю, скорее лишь ищешь совпадения. но не обратил внимание на изменение самих финвложений доморощенный аналитик.

как можно говорить о потенциале роста в среднесрок на 4-8% при недооценке в разы? какие основания дают повод говорить именно о +4-8%?

это не более чем гадание на кофейной гуще с размазанным временным лагом.

шел бы лучше в экстрасенсы, там как раз прокатят такие формулировки ...

п.с. — я сегодня посмотрел лишь на цифры, в сам баланс не заглядывал и уж тем более не сравнивал с предыдущим. времени нет.

РСБУ имеет посредственное значение. +30% хороший результат в годовом выражении. Александр Е, дорогой друг скажи каким образом выросла переоценка финвложений у ФСК, когда были проданы пакеты акций в Россетях и больше половины ИРАО?… :)

и при этом рыночная цена этих капиталоемких вложений снизилась?

переоцени ка их как-нибудь по хирому, чтоб они + на 13 ярдов при таком раскладе…

Ремора, с какого перепугу вдруг цена снизилась? Доля ФСК в ИРАО сейчас 9%. На начало года цена ИРАО была 3,4, на конец 3 квартала 4,1, это рост капы на минуточку на 20%. 104 млрд акций ИРАО * 9% * 0,7 рубля прироста цены = 6,5 млрд. только по тому пакету, который остался. Возможно, в 13,7 отразили рост всего пакета ИРАО, в годовом отчёте будет понятно.

Александр Е, Не спорь с Реморой. Он точно балансы читать не умеет. Для Вас и интересующихся — именно такая переоценка (13,46) была и в РСБУ за 6 месяцев. Так что это переоценка всего пакета и, видимо, на 30.09 сделка ещё не была завершена (изменения в реестре ИРао ещё не сделали). Так что показатели 3-го квартала неплохи (плюс снизился долг) и расчёты показывают, что Феска имеет среднесрочный потенциал роста 4-8% (без учёта влияния дивов, где бал. убытки от сделки можно посчитать весьма по-разному и которые могут быть как больше, так и меньше прошлого года — но эта мясорубка между Муровым и Ливинским пройдёт в кулуарах). В-общем годовая отчётность покажет.

Стэфан Геращенко, спасибо. Здесь какие-то хитрости бухгалтерские, по балансу видно серьёзное уменьшение финансовых вложений с 84 до 58 млрд, это наверняка продажа ИРао.

Александр Е, дорогой друг скажи каким образом выросла переоценка финвложений у ФСК, когда были проданы пакеты акций в Россетях и больше половины ИРАО?… :)

и при этом рыночная цена этих капиталоемких вложений снизилась?

переоцени ка их как-нибудь по хирому, чтоб они + на 13 ярдов при таком раскладе…

Ремора, с какого перепугу вдруг цена снизилась? Доля ФСК в ИРАО сейчас 9%. На начало года цена ИРАО была 3,4, на конец 3 квартала 4,1, это рост капы на минуточку на 20%. 104 млрд акций ИРАО * 9% * 0,7 рубля прироста цены = 6,5 млрд. только по тому пакету, который остался. Возможно, в 13,7 отразили рост всего пакета ИРАО, в годовом отчёте будет понятно.

Александр Е, Не спорь с Реморой. Он точно балансы читать не умеет. Для Вас и интересующихся — именно такая переоценка (13,46) была и в РСБУ за 6 месяцев. Так что это переоценка всего пакета и, видимо, на 30.09 сделка ещё не была завершена (изменения в реестре ИРао ещё не сделали). Так что показатели 3-го квартала неплохи (плюс снизился долг) и расчёты показывают, что Феска имеет среднесрочный потенциал роста 4-8% (без учёта влияния дивов, где бал. убытки от сделки можно посчитать весьма по-разному и которые могут быть как больше, так и меньше прошлого года — но эта мясорубка между Муровым и Ливинским пройдёт в кулуарах). В-общем годовая отчётность покажет.

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: