Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийБКС Мир Инвестиций, а вот даже не глядя могу сказать кто минуснул...

Ремора топит за лонг, а тут шорт рекомендуют...

ВНЕЗАПНЕНЬКО…

Сергей Хорошавин, да почему внезапненько.

у них эта рекомендация с 2022г.! когда в графике была лишь одна дочерняя ФСК ЕЭС.

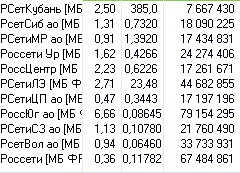

в планах на 2023г. была прибыль в 70 млрд.р., по факту за 9м23г = 458 млрд.р.

ЧА были 700 млрд.р, а после поглощения Россетй уже 1755 млрд.р

выросли и ЧА и прибыль., реальная балансовая стоимость 90к на акцию, номинал 50к. при 12к. рыночной стоимости!…

а эта чушь у них год стоит в рекомендации лонг ИРАО \ шорт ФСК Россети.

ИРАО на 8,57% принадлежит ФСК Россети.

капа ИРАО 450 млрд.р. (ЧА 700млрд.р)

капа ФСК Россети 260 млрд.р (ЧА 1755 млрд.р)

показатели ИРАО в 2023г. падали, у Россетей росли.

ну глупее рекомендации не придумать, а они больше года одно и то же постят, уже половина клиентов БКС трут что шляпу загоняют чтоб % стричь с хомяков.