| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 17,8 млрд |

| Выручка | 78,1 млрд |

| EBITDA | 15,7 млрд |

| Прибыль | 4,7 млрд |

| Дивиденд ао | – |

| P/E | 3,8 |

| P/S | 0,2 |

| P/BV | 0,5 |

| EV/EBITDA | 2,3 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 26/03 Отчет МСФО за 2025 год | |

| 31/03 Отчет РСБУ за 2025 год | |

| 29/04 Отчет МСФО за 3 месяца 2026 года | |

| 13/05 Отчет РСБУ за 3 месяца 2026 года | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.5022₽ -0.44%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Это откуда? я такое первый раз слышу

Konstantin, не понял. Что я нового написал?

Чётко определен срок передачи — это какая дата?

Срок определен ни датой, а событиями.

В заключении совета директоров написано...

«Цена предложения состоит из фиксированного вознаграждения в размере 21 млрд. рублей с учетом отрицательной/положительной корректировки в размере до 5%, привязанной к финансированию программы капитальных затрат РГРЭС на 2019 год, выплачиваемого тремя траншами (в дату вступления сделки в силу; в дату закрытия сделки; в дату окончания переходного периода).»

То есть говорит, что все 3 платежа будут в рамках 18 месяцев.

Поэтому Ваши фразы ниже не имеют основания...

мимо проходил, его нет, как его нет и не будет на счетах энел до конца 2020 года… А то и до середины 2021.…

Меня напрягает как бы продажа рефты не была оплачена из её же прибыли, но уже другим владельцем… Мы ее знаем условия оплаты..., А это существенные условия. Может там быть три платежа по 7 лярдов раз в год? Может.

Не может. Это получается 3 года, а не 1.5

Чат поделился на оптимистов и пессимистов. Не хватает реалистов.

Это же откровенная фантастика.

Четко определен срок передачи ГРЭС и сроки ее оплаты в три транша (в дату вступления сделки в силу, в дату закрытия сделки, в дату окончания переходного периода).

Вадим Новый,

Это откуда? я такое первый раз слышу

Была инфа о том что пердача в течении 18 месяцев после одобрения ФАС и акционерами....

Оплата после передачи тремя траншами...

А вот про остальное — первый раз слышу...

Чётко определен срок передачи — это какая дата?- Чат поделился на оптимистов и пессимистов. Не хватает реалистов.

Сам отношусь к оптимистам

У пессимистов четко прослеживается мысль…

Продажа ГРЭС как-будто уже состоялась, передача давно прошла. То есть компания от ГРЭС больше доход не получает. А деньги от продажи получит очень не скоро. Если вообще получит.

Это же откровенная фантастика.

Четко определен срок передачи ГРЭС и сроки ее оплаты в три транша (в дату вступления сделки в силу, в дату закрытия сделки, в дату окончания переходного периода).

Мне кажется, что сделка происходит в самое подходящее время.

Собственно поэтому, она не была продана раньше или позже. Конечно продали бы раньше, если бы предложение было интереснее. Но по цене в 21 ярд происходит это только сейчас. Не исключаю, что по такой цене предварительная договоренность существует давно. Но не было понимания с введением в строй ветропарков. И как только появилась ясность с этими вопросами, сразу был запущен процесс продажи.

Компания не стала создавать стресс: отказываться от старого потока денег, не имея планов на будущие потоки.

А сейчас будет переходный период в 1,5 года. И к окончанию передачи ГРЭС будет запущен первый ветропарк. Конечно снижения финансовых показателей не избежать.

Но компания старается сделать этот переход максимально плавным.

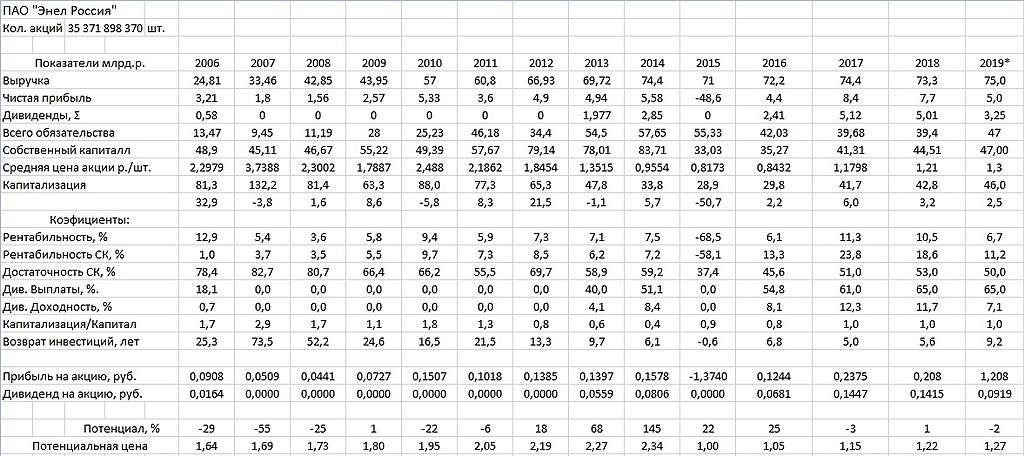

Доля Рефтинской ГРЭС в установленной мощности Энел более 40%, при этом КИУМ Рефтинской ГРЭС выше чем в среднем по Энел, можно смело предположить, что продажа Рефты приведет к снижению выручки не менее 40%. При этом управленческие расходы не будут снижаться пропорционально выручки, как следствие рентабельность компании снизится и как следствие чистая прибыль снизится в процентном вырождении не меньше чем снизится выручка ( 40%)

Вот если бы Рефту продали 31.12.2018 года, то например на 2019 год можно было бы прогнозировать следующие показатели

Выручка 44 млрд против 73 годом ранее

Чистая прибыль 4,5 млрд. против 8 млрд. годом ранее

Дивиденды исходя из 65% выплат в районе 3 млрд (85 копеек на акцию) против 5 млрд ( 14 копеек на акцию) за 2018

При этом для сохранения P/E в районе 6 капитализация должна снизится с 43 до 30 млрд рублей или 85 копеек за акцию (я думаю снизится до 80 копеек)

Примерно это ожидает держателей акций Энел после завершения сделки по продаже Рефтинской ГРЭС.

В данном прогнозе не учтен эффект от вложений в ВИЭ, но первые положительные результаты в отчётности будут видны не раньше срока ввода первых ВИЭ в 4кв 2021 года.

Возможно кто то скажет что падения выручки/прибыли от продажи Рефты будет компенсироваться доходами от ВИЭ, это да, но не сразу а по мере гашения возросшей долговой нагрузки и замещения заёмного капитала собственным.

Konstantin, а 21 млрд. где, от продажи Рефты в вашем прогнозе?

мимо проходил, его нет, как его нет и не будет на счетах энел до конца 2020 года… А то и до середины 2021.… четко же написано, что продажа с отсрочкой оплаты, я не знаю насколько отсрочка, но это не квартал и не два

Konstantin, вы пишите в своём прогнозе;

«Вот если бы Рефту продали 31.12.2018 года, то например на 2019 год можно было бы прогнозировать»

Значит миллиарды от продажи — есть!

Когда же мы будем их наконец делить?

мимо проходил, я не знаю когда делить, но схема продажи примерно такова… Утром стулья вечером деньги..., Меня напрягает как бы продажа рефты не была оплачена из её же прибыли, но уже другим владельцем… Мы ее знаем условия оплаты..., А это существенные условия. Может там быть три платежа по 7 лярдов раз в год? Может.Доля Рефтинской ГРЭС в установленной мощности Энел более 40%, при этом КИУМ Рефтинской ГРЭС выше чем в среднем по Энел, можно смело предположить, что продажа Рефты приведет к снижению выручки не менее 40%. При этом управленческие расходы не будут снижаться пропорционально выручки, как следствие рентабельность компании снизится и как следствие чистая прибыль снизится в процентном вырождении не меньше чем снизится выручка ( 40%)

Вот если бы Рефту продали 31.12.2018 года, то например на 2019 год можно было бы прогнозировать следующие показатели

Выручка 44 млрд против 73 годом ранее

Чистая прибыль 4,5 млрд. против 8 млрд. годом ранее

Дивиденды исходя из 65% выплат в районе 3 млрд (85 копеек на акцию) против 5 млрд ( 14 копеек на акцию) за 2018

При этом для сохранения P/E в районе 6 капитализация должна снизится с 43 до 30 млрд рублей или 85 копеек за акцию (я думаю снизится до 80 копеек)

Примерно это ожидает держателей акций Энел после завершения сделки по продаже Рефтинской ГРЭС.

В данном прогнозе не учтен эффект от вложений в ВИЭ, но первые положительные результаты в отчётности будут видны не раньше срока ввода первых ВИЭ в 4кв 2021 года.

Возможно кто то скажет что падения выручки/прибыли от продажи Рефты будет компенсироваться доходами от ВИЭ, это да, но не сразу а по мере гашения возросшей долговой нагрузки и замещения заёмного капитала собственным.

Konstantin, а 21 млрд. где, от продажи Рефты в вашем прогнозе?

мимо проходил, ЭНЕЛЬ сказала, что «Продажа Рефтинской ГРЭС позволит РЕИНВЕСТИРОВАТЬ средства в более устойчивые сегменты энергетики РФ».

Доля Рефтинской ГРЭС в установленной мощности Энел более 40%, при этом КИУМ Рефтинской ГРЭС выше чем в среднем по Энел, можно смело предположить, что продажа Рефты приведет к снижению выручки не менее 40%. При этом управленческие расходы не будут снижаться пропорционально выручки, как следствие рентабельность компании снизится и как следствие чистая прибыль снизится в процентном вырождении не меньше чем снизится выручка ( 40%)

Вот если бы Рефту продали 31.12.2018 года, то например на 2019 год можно было бы прогнозировать следующие показатели

Выручка 44 млрд против 73 годом ранее

Чистая прибыль 4,5 млрд. против 8 млрд. годом ранее

Дивиденды исходя из 65% выплат в районе 3 млрд (85 копеек на акцию) против 5 млрд ( 14 копеек на акцию) за 2018

При этом для сохранения P/E в районе 6 капитализация должна снизится с 43 до 30 млрд рублей или 85 копеек за акцию (я думаю снизится до 80 копеек)

Примерно это ожидает держателей акций Энел после завершения сделки по продаже Рефтинской ГРЭС.

В данном прогнозе не учтен эффект от вложений в ВИЭ, но первые положительные результаты в отчётности будут видны не раньше срока ввода первых ВИЭ в 4кв 2021 года.

Возможно кто то скажет что падения выручки/прибыли от продажи Рефты будет компенсироваться доходами от ВИЭ, это да, но не сразу а по мере гашения возросшей долговой нагрузки и замещения заёмного капитала собственным.

Konstantin, а 21 млрд. где, от продажи Рефты в вашем прогнозе?

мимо проходил, его нет, как его нет и не будет на счетах энел до конца 2020 года… А то и до середины 2021.… четко же написано, что продажа с отсрочкой оплаты, я не знаю насколько отсрочка, но это не квартал и не два

Konstantin, вы пишите в своём прогнозе;

«Вот если бы Рефту продали 31.12.2018 года, то например на 2019 год можно было бы прогнозировать»

Значит миллиарды от продажи — есть!

Когда же мы будем их наконец делить?

мимо проходил, продажа Рефты не увеличивает текущую прибыль и соответственно дивидендную базу.

Более того, продажа её ниже балансовой стоимости сформирует бумажный убыток, который подрежет и прибыль и дивбазу, и даст повод руководству выплатить меньше дивидендов. Хорошо, если будут платить дивы от скорректированной прибыли. Так что делить тут нечего.

Деньги от продажи рефты планируются к реинвестированию, об этом ясно написано в рекомендациях СД.Доля Рефтинской ГРЭС в установленной мощности Энел более 40%, при этом КИУМ Рефтинской ГРЭС выше чем в среднем по Энел, можно смело предположить, что продажа Рефты приведет к снижению выручки не менее 40%. При этом управленческие расходы не будут снижаться пропорционально выручки, как следствие рентабельность компании снизится и как следствие чистая прибыль снизится в процентном вырождении не меньше чем снизится выручка ( 40%)

Вот если бы Рефту продали 31.12.2018 года, то например на 2019 год можно было бы прогнозировать следующие показатели

Выручка 44 млрд против 73 годом ранее

Чистая прибыль 4,5 млрд. против 8 млрд. годом ранее

Дивиденды исходя из 65% выплат в районе 3 млрд (85 копеек на акцию) против 5 млрд ( 14 копеек на акцию) за 2018

При этом для сохранения P/E в районе 6 капитализация должна снизится с 43 до 30 млрд рублей или 85 копеек за акцию (я думаю снизится до 80 копеек)

Примерно это ожидает держателей акций Энел после завершения сделки по продаже Рефтинской ГРЭС.

В данном прогнозе не учтен эффект от вложений в ВИЭ, но первые положительные результаты в отчётности будут видны не раньше срока ввода первых ВИЭ в 4кв 2021 года.

Возможно кто то скажет что падения выручки/прибыли от продажи Рефты будет компенсироваться доходами от ВИЭ, это да, но не сразу а по мере гашения возросшей долговой нагрузки и замещения заёмного капитала собственным.

Konstantin, а 21 млрд. где, от продажи Рефты в вашем прогнозе?

мимо проходил, его нет, как его нет и не будет на счетах энел до конца 2020 года… А то и до середины 2021.… четко же написано, что продажа с отсрочкой оплаты, я не знаю насколько отсрочка, но это не квартал и не дваДоля Рефтинской ГРЭС в установленной мощности Энел более 40%, при этом КИУМ Рефтинской ГРЭС выше чем в среднем по Энел, можно смело предположить, что продажа Рефты приведет к снижению выручки не менее 40%. При этом управленческие расходы не будут снижаться пропорционально выручки, как следствие рентабельность компании снизится и как следствие чистая прибыль снизится в процентном вырождении не меньше чем снизится выручка ( 40%)

Вот если бы Рефту продали 31.12.2018 года, то например на 2019 год можно было бы прогнозировать следующие показатели

Выручка 44 млрд против 73 годом ранее

Чистая прибыль 4,5 млрд. против 8 млрд. годом ранее

Дивиденды исходя из 65% выплат в районе 3 млрд (85 копеек на акцию) против 5 млрд ( 14 копеек на акцию) за 2018

При этом для сохранения P/E в районе 6 капитализация должна снизится с 43 до 30 млрд рублей или 85 копеек за акцию (я думаю снизится до 80 копеек)

Примерно это ожидает держателей акций Энел после завершения сделки по продаже Рефтинской ГРЭС.

В данном прогнозе не учтен эффект от вложений в ВИЭ, но первые положительные результаты в отчётности будут видны не раньше срока ввода первых ВИЭ в 4кв 2021 года.

Возможно кто то скажет что падения выручки/прибыли от продажи Рефты будет компенсироваться доходами от ВИЭ, это да, но не сразу а по мере гашения возросшей долговой нагрузки и замещения заёмного капитала собственным.

Konstantin, У Энел, помимо кредита от Сбера, есть ещё долги. Если бы их не было, то спокойно могли бы все деньги от продажи рефты отправлять на спецдивы по мере поступления средств от продажи.

khornickjaadle,

А что это изменит? Финансовые расходы 2,6 млрд, а вклад Рефтинской ГРЭС в прибыль 3,3 лярда… в любом случае будет падение чистой прибыли на лярд (минимум), при этом для реализации инвестпрограммы всё равно придётся влезать в долги.

А по большому счёту у энел высокорентабильный бизнесс 19,6% -2018, 23,9%-2017… и долговые обязательства под 10% годовых, по сути нет никакого смысла гасить долг с такой рентабильностью… есть смысл провести безболезненную трансформацию по продажи Рефты, чтоб б падение выручки совпало по времени с вводом ВИЭ…Доля Рефтинской ГРЭС в установленной мощности Энел более 40%, при этом КИУМ Рефтинской ГРЭС выше чем в среднем по Энел, можно смело предположить, что продажа Рефты приведет к снижению выручки не менее 40%. При этом управленческие расходы не будут снижаться пропорционально выручки, как следствие рентабельность компании снизится и как следствие чистая прибыль снизится в процентном вырождении не меньше чем снизится выручка ( 40%)

Вот если бы Рефту продали 31.12.2018 года, то например на 2019 год можно было бы прогнозировать следующие показатели

Выручка 44 млрд против 73 годом ранее

Чистая прибыль 4,5 млрд. против 8 млрд. годом ранее

Дивиденды исходя из 65% выплат в районе 3 млрд (85 копеек на акцию) против 5 млрд ( 14 копеек на акцию) за 2018

При этом для сохранения P/E в районе 6 капитализация должна снизится с 43 до 30 млрд рублей или 85 копеек за акцию (я думаю снизится до 80 копеек)

Примерно это ожидает держателей акций Энел после завершения сделки по продаже Рефтинской ГРЭС.

В данном прогнозе не учтен эффект от вложений в ВИЭ, но первые положительные результаты в отчётности будут видны не раньше срока ввода первых ВИЭ в 4кв 2021 года.

Возможно кто то скажет что падения выручки/прибыли от продажи Рефты будет компенсироваться доходами от ВИЭ, это да, но не сразу а по мере гашения возросшей долговой нагрузки и замещения заёмного капитала собственным.

Konstantin, У Энел, помимо кредита от Сбера, есть ещё долги. Если бы их не было, то спокойно могли бы все деньги от продажи рефты отправлять на спецдивы по мере поступления средств от продажи.- Доля Рефтинской ГРЭС в установленной мощности Энел более 40%, при этом КИУМ Рефтинской ГРЭС выше чем в среднем по Энел, можно смело предположить, что продажа Рефты приведет к снижению выручки не менее 40%. При этом управленческие расходы не будут снижаться пропорционально выручки, как следствие рентабельность компании снизится и как следствие чистая прибыль снизится в процентном вырождении не меньше чем снизится выручка ( 40%)

Вот если бы Рефту продали 31.12.2018 года, то например на 2019 год можно было бы прогнозировать следующие показатели

Выручка 44 млрд против 73 годом ранее

Чистая прибыль 4,5 млрд. против 8 млрд. годом ранее

Дивиденды исходя из 65% выплат в районе 3 млрд (85 копеек на акцию) против 5 млрд ( 14 копеек на акцию) за 2018

При этом для сохранения P/E в районе 6 капитализация должна снизится с 43 до 30 млрд рублей или 85 копеек за акцию (я думаю снизится до 80 копеек)

Примерно это ожидает держателей акций Энел после завершения сделки по продаже Рефтинской ГРЭС.

В данном прогнозе не учтен эффект от вложений в ВИЭ, но первые положительные результаты в отчётности будут видны не раньше срока ввода первых ВИЭ в 4кв 2021 года.

Возможно кто то скажет что падения выручки/прибыли от продажи Рефты будет компенсироваться доходами от ВИЭ, это да, но не сразу а по мере гашения возросшей долговой нагрузки и замещения заёмного капитала собственным.

кто-нибудь изучал почему она падала с 1,6?

fiser, уменьшение масштабов бизнеса после продажи рефты = уменьшение капитализации

нужным людям дали время распродаться

Сберегатель (От Лонга!), так то оно так. проблема в том, что продажи рефты по ходу вообще не будет в обозримом будущем. Так бы продали рефту, выплатили доп дивы, компания упала под плинтус. Так было бы понятно

fiser, договор купли-продажи уже подписан

Сберегатель (От Лонга!),

еще не подписан, еще не одобрен ФАС, подписано обязывающее соглашение

Konstantin,

20.06.2019

Рефтинскую ГРЭС продали СГК

Договор купли-продажи угольной электростанции подписали «Энел Россия» и Кузбассэнерго, «дочка» «Сибирской генерирующей компании» (СГК).

www.acexpert.ru/news/reftinskuyu-gres-prodali-sgk.html

Сберегатель (От Лонга!), А может ВОСА не согласиться с условиями договора?

khornickjaadle, но нельзя же утверждать, что " продажи рефты по ходу вообще не будет в обозримом будущем"

smart-lab.ru/forum/ENRU/goto_comment_9905075/#comment9905075Очень похожа Энел по своим действиям на Систему

1. Высокая долговая нагрузка

Konstantin, очень смешно такое читать

возьмите в руки калькулятор

От Лонга! Я тебя умоляю!,

Умоляйте, зачем калькулятор — когда у меня это все на горячих клавишах

Дарю!

Энел на 50% зависит от кредитов… У системы ситуация хуже ( ближе к 80%)… но там и рентабильност выше (в 2-22.5 раза)

Если сравнивать по возможности погасить долг, то и Энел и Системе на это надо 4-6 лет безинвестиционной деятельности

Konstantin, у энелрос чистый долг примерно равен ебитда

а у системы чистый долг 2.2 ебитда

у энелрос чистый долг равен 2.5 чистой прибыли

а у системы чистая прибыль болтается около нуля и считать этот параметр бесполезно

От Лонга! Я тебя умоляю!,

Как вы считаете я не знаю

я вижу у Энел общих обязательств на 40 лярдов, а ЧП 7,7… итого размер обязательств равен 5,2 чистых прибылей

через год прибыль упадет на 30-40% а долг вырастет на 50%… и вуаля уже будет 10 прибылей… и дальше прибыль будет падать

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль ( только тратят они её до налогооблажения, тем самым экономя на налоге на прибыль и дивидендах)

Konstantin, с какого долг вырастит на 50 %, если бабло от продажи Рефты 21 ярд придет

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль

от этого прибыль не становится положительной, одни убытки у них.

Sergey_Sergeevich,

Я уже писал

вы продаёте старинькую Рефту — 3,8 ГВт установленной мощности за 21 лярд, которая генерирует 4-5 лярдов чистой прибыль и покупаете три ветропарка на 0,36 ГВт (201+90+61 МВт) за 36 лярдов рублей… падение установленной мощности в 10 раз… в 10 Карл!

Ок, по расчетам ветровой ДПМ в 1,5 раза выше теплового 1350 против 850.

Вы продали старенькую нексию за 21 лярд и купили новый солярис за 36 разницу 15 лярдов взяли в кредит к уже имеющимся 40 это жуе 55лярдов долга.

Плюс у вас падения выручки ( и от выбытия Рефты, и от окончания ДПМ) на 30-40 процентов, а в 21 году вообще прогнозируемый отрицательный денежный поток… и ваши обязательства вырастают еще на 5-10 лярдов.

Плюс на 27 лярдов вам надо отремонтировать оставиеся газовые мощности по ДПМ-2 (иначе их придется ремонтировать за свой счёт)

Итого в ближайшие 2-3 года надо потратить на капвложения 40 лярдов + имеющийся долг 40 лярдов долг увеличится в момеенте до 60 лярдов.

Доход от реализации Рефты прийдет не скоро, а реализация ВИЭ требует скоростных вложений (особенно в мурманских широтах).

Вот и считайте сколько удет стоить компания с убытками по году (в 21 году) с долгом более 60 лярдов и СК в районе 20 лярдов...

Konstantin, я тут присмотрелся...

«вы продаёте старинькую Рефту — 3,8 ГВт установленной мощности за 21 лярд, которая генерирует 4-5 лярдов чистой прибыль»

наверно, имелась ввиду EBITDA?

«Вы продали старенькую нексию за 21 лярд и купили новый солярис за 36 разницу 15 лярдов взяли в кредит к уже имеющимся 40 это жуе 55лярдов долга.»

откуда 40? чистый долг 19.4

Сберегатель (От Лонга!), смотрю не только на долг (краткосрочные и долгосрочные кредиты), а на суммарный объем обящательств по балансу да кредитов на 20, но общий размер обязательств 40.

Да не прибыль, я прикидывал по 2018 году на сколько упала бы ЧП если бы 1янв.2018 года Рефты не стало… У меня получилось что по 2018 году ЧП от оставшихся ГРЭС стала бы 3-4 лярда, понятно что это не точно… но хоть как то можно спрогнозировать что станет после продажи, ну да 21 лярд останется. Ещё я прикидывал минимальный размер падения ЧП… Получилось 2лярда по году (точно ЧП). Чисто формально если взять 1 лярд и купить облигаций Энел или Юнипро… там сейчас ставка 10%… Можно просто иметь 2 ляпда в год...) Не сильно меньше чем рентабельность энел по 18 году (10,5%))

Konstantin,

я посчитал мульипликаторы Энел после продажи рефты и у меня получились неутешительные результаты

поэтому я решил продать Энел

я подсчёта мультипликаторов я применил такие финансовые показатели:

цена акции 1р

ЧП=5млрдр

EBITDA=10млрдр

Див выплата=3млрдр

BV=24млрдр

Чистый Долг=9.4млрдр

EV=44.8млрдр

Критика приветствуется

Сберегатель (От Лонга!),

ЧП по 2019 году у меня тоже около 5 лярдов, по 20 году уже около 3 лярдов (85 копеек)

Дивиденды в 2019 3,25 получаются за 19 год, за 20 год суммарно около 2 лярдов (56 копеек)

*если вырученные от продажи Рефты деньги не пойдут на дивиденды

В любом случае и ЧП и дивидендные выплаты от операционной деятельности упадут в двое.

Теперь по долгам

Сейчас общий долг 39,3 лярда ( включая 25 лярдов Займов и кредитов)

продажа Рефты не уменьшит долговые обязательства (тк оплата пройдет с отсрочкой)

Рефту они с баланса спишут дебитору нарисуют. я не знаю как это отразится на балансе… скорее всего прибавится капитал.

Но долговые обязательства будут расти согласно плану опубликованному на дне инвестора

В плане на 2019-20121 годы: Капзатраты -45 лярдов, свободные денежный поток -18 лярдов

Что это занчит?

Если в 2019-2021 годах весь свободный денеджный поток будут направлять на капзатарты ( не будут выплачивать дивиденды) то всёравно не хватат 18 лярдов, т.е. на 18 лярдов вырастет долг ( как минимум)

Итого имеем рост суммарных обязательств в 19-21годах (включая Займы и кредиты) с 40 до 58 лярдов....

Даже с учетом продажи рефты — это не слишком что то изменит по причине того, что выручка от продажи будет размазана по времени и по сути она будет на намного выше чем прибыль генерируемая станцией...

Konstantin, я слегка изменил параметры и пересчитал

цена акции 0.7р

ЧП=5млрдр

EBITDA=11млрдр

Див выплата=3млрдр

BV=28млрдр

Чистый Долг=11.4млрдр

EV=36.2млрдр

т.е. только при цене 0.7р за акцию, мультипликаторы Энел становятся такими-же привлекательными, как до продажи Рефты

Сберегатель (От Лонга!),

так и сказал… ниже 0,8 надо будет смотреть (по 0,6 можно брать не смотря)…

Konstantin, если пройдёт через мой фильтр NetDebt<EBITDA

smart-lab.ru/blog/549745.php

пока не проходиткто-нибудь изучал почему она падала с 1,6?

fiser, уменьшение масштабов бизнеса после продажи рефты = уменьшение капитализации

нужным людям дали время распродаться

Сберегатель (От Лонга!), так то оно так. проблема в том, что продажи рефты по ходу вообще не будет в обозримом будущем. Так бы продали рефту, выплатили доп дивы, компания упала под плинтус. Так было бы понятно

fiser, договор купли-продажи уже подписан

Сберегатель (От Лонга!),

еще не подписан, еще не одобрен ФАС, подписано обязывающее соглашение

Konstantin,

20.06.2019

Рефтинскую ГРЭС продали СГК

Договор купли-продажи угольной электростанции подписали «Энел Россия» и Кузбассэнерго, «дочка» «Сибирской генерирующей компании» (СГК).

www.acexpert.ru/news/reftinskuyu-gres-prodali-sgk.html

Сберегатель (От Лонга!),

да, подписан, но не вступил в силу…

Ожидаемый период перехода права собственности на имущество в пользу «Кузбассэнерго» составляет не более 18 месяцев с даты вступления в силу соглашения о купле-продаже. Договор купли-продажи должен вступить в силу, как только будут выполнены два условия: согласование сделки со стороны Федеральной антимонопольной службы и одобрение условий сделки на внеочередном собрании акционеров «Энел Россия», которое состоится 22 июля.

Очень похожа Энел по своим действиям на Систему

1. Высокая долговая нагрузка

Konstantin, очень смешно такое читать

возьмите в руки калькулятор

От Лонга! Я тебя умоляю!,

Умоляйте, зачем калькулятор — когда у меня это все на горячих клавишах

Дарю!

Энел на 50% зависит от кредитов… У системы ситуация хуже ( ближе к 80%)… но там и рентабильност выше (в 2-22.5 раза)

Если сравнивать по возможности погасить долг, то и Энел и Системе на это надо 4-6 лет безинвестиционной деятельности

Konstantin, у энелрос чистый долг примерно равен ебитда

а у системы чистый долг 2.2 ебитда

у энелрос чистый долг равен 2.5 чистой прибыли

а у системы чистая прибыль болтается около нуля и считать этот параметр бесполезно

От Лонга! Я тебя умоляю!,

Как вы считаете я не знаю

я вижу у Энел общих обязательств на 40 лярдов, а ЧП 7,7… итого размер обязательств равен 5,2 чистых прибылей

через год прибыль упадет на 30-40% а долг вырастет на 50%… и вуаля уже будет 10 прибылей… и дальше прибыль будет падать

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль ( только тратят они её до налогооблажения, тем самым экономя на налоге на прибыль и дивидендах)

Konstantin, с какого долг вырастит на 50 %, если бабло от продажи Рефты 21 ярд придет

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль

от этого прибыль не становится положительной, одни убытки у них.

Sergey_Sergeevich,

Я уже писал

вы продаёте старинькую Рефту — 3,8 ГВт установленной мощности за 21 лярд, которая генерирует 4-5 лярдов чистой прибыль и покупаете три ветропарка на 0,36 ГВт (201+90+61 МВт) за 36 лярдов рублей… падение установленной мощности в 10 раз… в 10 Карл!

Ок, по расчетам ветровой ДПМ в 1,5 раза выше теплового 1350 против 850.

Вы продали старенькую нексию за 21 лярд и купили новый солярис за 36 разницу 15 лярдов взяли в кредит к уже имеющимся 40 это жуе 55лярдов долга.

Плюс у вас падения выручки ( и от выбытия Рефты, и от окончания ДПМ) на 30-40 процентов, а в 21 году вообще прогнозируемый отрицательный денежный поток… и ваши обязательства вырастают еще на 5-10 лярдов.

Плюс на 27 лярдов вам надо отремонтировать оставиеся газовые мощности по ДПМ-2 (иначе их придется ремонтировать за свой счёт)

Итого в ближайшие 2-3 года надо потратить на капвложения 40 лярдов + имеющийся долг 40 лярдов долг увеличится в момеенте до 60 лярдов.

Доход от реализации Рефты прийдет не скоро, а реализация ВИЭ требует скоростных вложений (особенно в мурманских широтах).

Вот и считайте сколько удет стоить компания с убытками по году (в 21 году) с долгом более 60 лярдов и СК в районе 20 лярдов...

Konstantin, я тут присмотрелся...

«вы продаёте старинькую Рефту — 3,8 ГВт установленной мощности за 21 лярд, которая генерирует 4-5 лярдов чистой прибыль»

наверно, имелась ввиду EBITDA?

«Вы продали старенькую нексию за 21 лярд и купили новый солярис за 36 разницу 15 лярдов взяли в кредит к уже имеющимся 40 это жуе 55лярдов долга.»

откуда 40? чистый долг 19.4

Сберегатель (От Лонга!), смотрю не только на долг (краткосрочные и долгосрочные кредиты), а на суммарный объем обящательств по балансу да кредитов на 20, но общий размер обязательств 40.

Да не прибыль, я прикидывал по 2018 году на сколько упала бы ЧП если бы 1янв.2018 года Рефты не стало… У меня получилось что по 2018 году ЧП от оставшихся ГРЭС стала бы 3-4 лярда, понятно что это не точно… но хоть как то можно спрогнозировать что станет после продажи, ну да 21 лярд останется. Ещё я прикидывал минимальный размер падения ЧП… Получилось 2лярда по году (точно ЧП). Чисто формально если взять 1 лярд и купить облигаций Энел или Юнипро… там сейчас ставка 10%… Можно просто иметь 2 ляпда в год...) Не сильно меньше чем рентабельность энел по 18 году (10,5%))

Konstantin,

я посчитал мульипликаторы Энел после продажи рефты и у меня получились неутешительные результаты

поэтому я решил продать Энел

я подсчёта мультипликаторов я применил такие финансовые показатели:

цена акции 1р

ЧП=5млрдр

EBITDA=10млрдр

Див выплата=3млрдр

BV=24млрдр

Чистый Долг=9.4млрдр

EV=44.8млрдр

Критика приветствуется

Сберегатель (От Лонга!),

ЧП по 2019 году у меня тоже около 5 лярдов, по 20 году уже около 3 лярдов (85 копеек)

Дивиденды в 2019 3,25 получаются за 19 год, за 20 год суммарно около 2 лярдов (56 копеек)

*если вырученные от продажи Рефты деньги не пойдут на дивиденды

В любом случае и ЧП и дивидендные выплаты от операционной деятельности упадут в двое.

Теперь по долгам

Сейчас общий долг 39,3 лярда ( включая 25 лярдов Займов и кредитов)

продажа Рефты не уменьшит долговые обязательства (тк оплата пройдет с отсрочкой)

Рефту они с баланса спишут дебитору нарисуют. я не знаю как это отразится на балансе… скорее всего прибавится капитал.

Но долговые обязательства будут расти согласно плану опубликованному на дне инвестора

В плане на 2019-20121 годы: Капзатраты -45 лярдов, свободные денежный поток -18 лярдов

Что это занчит?

Если в 2019-2021 годах весь свободный денеджный поток будут направлять на капзатарты ( не будут выплачивать дивиденды) то всёравно не хватат 18 лярдов, т.е. на 18 лярдов вырастет долг ( как минимум)

Итого имеем рост суммарных обязательств в 19-21годах (включая Займы и кредиты) с 40 до 58 лярдов....

Даже с учетом продажи рефты — это не слишком что то изменит по причине того, что выручка от продажи будет размазана по времени и по сути она будет на намного выше чем прибыль генерируемая станцией...

Konstantin, я слегка изменил параметры и пересчитал

цена акции 0.7р

ЧП=5млрдр

EBITDA=11млрдр

Див выплата=3млрдр

BV=28млрдр

Чистый Долг=11.4млрдр

EV=36.2млрдр

т.е. только при цене 0.7р за акцию, мультипликаторы Энел становятся такими-же привлекательными, как до продажи Рефты

Сберегатель (От Лонга!),

так и сказал… ниже 0,8 надо будет смотреть (по 0,6 можно брать не смотря)…кто-нибудь изучал почему она падала с 1,6?

fiser, уменьшение масштабов бизнеса после продажи рефты = уменьшение капитализации

нужным людям дали время распродаться

Сберегатель (От Лонга!), так то оно так. проблема в том, что продажи рефты по ходу вообще не будет в обозримом будущем. Так бы продали рефту, выплатили доп дивы, компания упала под плинтус. Так было бы понятно

fiser, договор купли-продажи уже подписан

Сберегатель (От Лонга!),

еще не подписан, еще не одобрен ФАС, подписано обязывающее соглашение

Konstantin,

20.06.2019

Рефтинскую ГРЭС продали СГК

Договор купли-продажи угольной электростанции подписали «Энел Россия» и Кузбассэнерго, «дочка» «Сибирской генерирующей компании» (СГК).

www.acexpert.ru/news/reftinskuyu-gres-prodali-sgk.html

Сберегатель (От Лонга!), А может ВОСА не согласиться с условиями договора?кто-нибудь изучал почему она падала с 1,6?

fiser, уменьшение масштабов бизнеса после продажи рефты = уменьшение капитализации

нужным людям дали время распродаться

Сберегатель (От Лонга!), так то оно так. проблема в том, что продажи рефты по ходу вообще не будет в обозримом будущем. Так бы продали рефту, выплатили доп дивы, компания упала под плинтус. Так было бы понятно

fiser, договор купли-продажи уже подписан

Сберегатель (От Лонга!),

еще не подписан, еще не одобрен ФАС, подписано обязывающее соглашение

Konstantin,

20.06.2019

Рефтинскую ГРЭС продали СГК

Договор купли-продажи угольной электростанции подписали «Энел Россия» и Кузбассэнерго, «дочка» «Сибирской генерирующей компании» (СГК).

www.acexpert.ru/news/reftinskuyu-gres-prodali-sgk.htmlДивиденды компании «Энел Россия» в абсолютном выражении снизятся — Уралсиб

«Энел Россия (ENRU RX – без рекомендации) в материалах к внеочередному собранию акционеров (назначено на 22 июля, цель – одобрить продажу Рефтинской ГРЭС) раскрыла некоторые детали, которые помогут оценить влияние сделки на финансы компании в ближайшие годы, — указывает аналитик корпорации Уралсиб Надежда Боженко. — В частности, EBITDA Энел Россия сократится на 5,0–6,5 млрд руб. в 2020–2021 гг., то есть приблизительно на 30–45% относительно прогнозных показателей на эти годы (15,7 млрд руб. и 14,5 млрд руб. соответственно). При этом указывается, что показатель приведен без учета возможного роста в результате реинвестирования полученных от продажи станции средств в проекты с коротким сроком выхода на прибыльность. Предполагается, что покупатель (Кузбасэнерго) оплатит покупку тремя траншами в дату вступления сделки в силу. Убыток по МСФО от сделки составит 6,4 млрд руб. При этом ежегодная экономия за счет оптимизации капзатрат составит 2,9 млрд руб. (то есть порядка 40% от запланированных на 2019–2021 гг. затрат на поддержание текущих активов)».

По мнению эксперта, существенное снижение EBITDA в результате продажи Рефтинской ГРЭС (на нее приходится порядка 48% суммарной выработки компании) на фоне начала нового инвестиционного цикла кратно увеличит долговую нагрузку Энел Россия: «Без учета продажи актива компания планировала ее рост до 3,6 в 2021 г. (1,1 по итогам 2018 г.), а в случае продажи она, по нашим расчетам, может достигнуть 6,5. Поэтому мы полагаем, что значительная часть полученных от продажи средств будет использована для финансирования предстоящих инвестиций в качестве альтернативы долговому финансированию. При этом ранее компания сообщала о привлечении кредитных линий в Сбербанке объемом 22,5 млрд руб. для финансирования будущих инвестиций в ветропарки в Мурманской области.

Дивиденды в абсолютном выражении снизятся. Официальный прогноз чистой прибыли компании по МСФО на 2019 г. (который впоследствии может быть пересмотрен в сторону повышения) составляет 6,7 млрд руб. (против 7,7 млрд руб. за 2018 г.), что практически равно ожидаемому негативному эффекту от сделки. Поэтому даже при сохранении дивидендов на текущих 65% от чистой прибыли дивидендные выплаты в абсолютном выражении существенно сократятся».

www.finmarket.ru/shares/analytics/5024422?nt=0

Сберегатель (От Лонга!),

как бы не оказалось, что эти аналитики черпают информацию из текущей ветки… :)))

Konstantin, я думаю, что половину информации они черпают отсюда

www.enelrussia.ru/content/dam/enel-ru/documents/ru/osa/2019/58.pdf

а остальное додумывают )))Очень похожа Энел по своим действиям на Систему

1. Высокая долговая нагрузка

Konstantin, очень смешно такое читать

возьмите в руки калькулятор

От Лонга! Я тебя умоляю!,

Умоляйте, зачем калькулятор — когда у меня это все на горячих клавишах

Дарю!

Энел на 50% зависит от кредитов… У системы ситуация хуже ( ближе к 80%)… но там и рентабильност выше (в 2-22.5 раза)

Если сравнивать по возможности погасить долг, то и Энел и Системе на это надо 4-6 лет безинвестиционной деятельности

Konstantin, у энелрос чистый долг примерно равен ебитда

а у системы чистый долг 2.2 ебитда

у энелрос чистый долг равен 2.5 чистой прибыли

а у системы чистая прибыль болтается около нуля и считать этот параметр бесполезно

От Лонга! Я тебя умоляю!,

Как вы считаете я не знаю

я вижу у Энел общих обязательств на 40 лярдов, а ЧП 7,7… итого размер обязательств равен 5,2 чистых прибылей

через год прибыль упадет на 30-40% а долг вырастет на 50%… и вуаля уже будет 10 прибылей… и дальше прибыль будет падать

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль ( только тратят они её до налогооблажения, тем самым экономя на налоге на прибыль и дивидендах)

Konstantin, с какого долг вырастит на 50 %, если бабло от продажи Рефты 21 ярд придет

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль

от этого прибыль не становится положительной, одни убытки у них.

Sergey_Sergeevich,

Я уже писал

вы продаёте старинькую Рефту — 3,8 ГВт установленной мощности за 21 лярд, которая генерирует 4-5 лярдов чистой прибыль и покупаете три ветропарка на 0,36 ГВт (201+90+61 МВт) за 36 лярдов рублей… падение установленной мощности в 10 раз… в 10 Карл!

Ок, по расчетам ветровой ДПМ в 1,5 раза выше теплового 1350 против 850.

Вы продали старенькую нексию за 21 лярд и купили новый солярис за 36 разницу 15 лярдов взяли в кредит к уже имеющимся 40 это жуе 55лярдов долга.

Плюс у вас падения выручки ( и от выбытия Рефты, и от окончания ДПМ) на 30-40 процентов, а в 21 году вообще прогнозируемый отрицательный денежный поток… и ваши обязательства вырастают еще на 5-10 лярдов.

Плюс на 27 лярдов вам надо отремонтировать оставиеся газовые мощности по ДПМ-2 (иначе их придется ремонтировать за свой счёт)

Итого в ближайшие 2-3 года надо потратить на капвложения 40 лярдов + имеющийся долг 40 лярдов долг увеличится в момеенте до 60 лярдов.

Доход от реализации Рефты прийдет не скоро, а реализация ВИЭ требует скоростных вложений (особенно в мурманских широтах).

Вот и считайте сколько удет стоить компания с убытками по году (в 21 году) с долгом более 60 лярдов и СК в районе 20 лярдов...

Konstantin, я тут присмотрелся...

«вы продаёте старинькую Рефту — 3,8 ГВт установленной мощности за 21 лярд, которая генерирует 4-5 лярдов чистой прибыль»

наверно, имелась ввиду EBITDA?

«Вы продали старенькую нексию за 21 лярд и купили новый солярис за 36 разницу 15 лярдов взяли в кредит к уже имеющимся 40 это жуе 55лярдов долга.»

откуда 40? чистый долг 19.4

Сберегатель (От Лонга!), смотрю не только на долг (краткосрочные и долгосрочные кредиты), а на суммарный объем обящательств по балансу да кредитов на 20, но общий размер обязательств 40.

Да не прибыль, я прикидывал по 2018 году на сколько упала бы ЧП если бы 1янв.2018 года Рефты не стало… У меня получилось что по 2018 году ЧП от оставшихся ГРЭС стала бы 3-4 лярда, понятно что это не точно… но хоть как то можно спрогнозировать что станет после продажи, ну да 21 лярд останется. Ещё я прикидывал минимальный размер падения ЧП… Получилось 2лярда по году (точно ЧП). Чисто формально если взять 1 лярд и купить облигаций Энел или Юнипро… там сейчас ставка 10%… Можно просто иметь 2 ляпда в год...) Не сильно меньше чем рентабельность энел по 18 году (10,5%))

Konstantin,

я посчитал мульипликаторы Энел после продажи рефты и у меня получились неутешительные результаты

поэтому я решил продать Энел

я подсчёта мультипликаторов я применил такие финансовые показатели:

цена акции 1р

ЧП=5млрдр

EBITDA=10млрдр

Див выплата=3млрдр

BV=24млрдр

Чистый Долг=9.4млрдр

EV=44.8млрдр

Критика приветствуется

Сберегатель (От Лонга!),

ЧП по 2019 году у меня тоже около 5 лярдов, по 20 году уже около 3 лярдов (85 копеек)

Дивиденды в 2019 3,25 получаются за 19 год, за 20 год суммарно около 2 лярдов (56 копеек)

*если вырученные от продажи Рефты деньги не пойдут на дивиденды

В любом случае и ЧП и дивидендные выплаты от операционной деятельности упадут в двое.

Теперь по долгам

Сейчас общий долг 39,3 лярда ( включая 25 лярдов Займов и кредитов)

продажа Рефты не уменьшит долговые обязательства (тк оплата пройдет с отсрочкой)

Рефту они с баланса спишут дебитору нарисуют. я не знаю как это отразится на балансе… скорее всего прибавится капитал.

Но долговые обязательства будут расти согласно плану опубликованному на дне инвестора

В плане на 2019-20121 годы: Капзатраты -45 лярдов, свободные денежный поток -18 лярдов

Что это занчит?

Если в 2019-2021 годах весь свободный денеджный поток будут направлять на капзатарты ( не будут выплачивать дивиденды) то всёравно не хватат 18 лярдов, т.е. на 18 лярдов вырастет долг ( как минимум)

Итого имеем рост суммарных обязательств в 19-21годах (включая Займы и кредиты) с 40 до 58 лярдов....

Даже с учетом продажи рефты — это не слишком что то изменит по причине того, что выручка от продажи будет размазана по времени и по сути она будет на намного выше чем прибыль генерируемая станцией...

Konstantin, я слегка изменил параметры и пересчитал

цена акции 0.7р

ЧП=5млрдр

EBITDA=11млрдр

Див выплата=3млрдр

BV=28млрдр

Чистый Долг=11.4млрдр

EV=36.2млрдр

т.е. только при цене 0.7р за акцию, мультипликаторы Энел становятся такими-же привлекательными, как до продажи РефтыДивиденды компании «Энел Россия» в абсолютном выражении снизятся — Уралсиб

«Энел Россия (ENRU RX – без рекомендации) в материалах к внеочередному собранию акционеров (назначено на 22 июля, цель – одобрить продажу Рефтинской ГРЭС) раскрыла некоторые детали, которые помогут оценить влияние сделки на финансы компании в ближайшие годы, — указывает аналитик корпорации Уралсиб Надежда Боженко. — В частности, EBITDA Энел Россия сократится на 5,0–6,5 млрд руб. в 2020–2021 гг., то есть приблизительно на 30–45% относительно прогнозных показателей на эти годы (15,7 млрд руб. и 14,5 млрд руб. соответственно). При этом указывается, что показатель приведен без учета возможного роста в результате реинвестирования полученных от продажи станции средств в проекты с коротким сроком выхода на прибыльность. Предполагается, что покупатель (Кузбасэнерго) оплатит покупку тремя траншами в дату вступления сделки в силу. Убыток по МСФО от сделки составит 6,4 млрд руб. При этом ежегодная экономия за счет оптимизации капзатрат составит 2,9 млрд руб. (то есть порядка 40% от запланированных на 2019–2021 гг. затрат на поддержание текущих активов)».

По мнению эксперта, существенное снижение EBITDA в результате продажи Рефтинской ГРЭС (на нее приходится порядка 48% суммарной выработки компании) на фоне начала нового инвестиционного цикла кратно увеличит долговую нагрузку Энел Россия: «Без учета продажи актива компания планировала ее рост до 3,6 в 2021 г. (1,1 по итогам 2018 г.), а в случае продажи она, по нашим расчетам, может достигнуть 6,5. Поэтому мы полагаем, что значительная часть полученных от продажи средств будет использована для финансирования предстоящих инвестиций в качестве альтернативы долговому финансированию. При этом ранее компания сообщала о привлечении кредитных линий в Сбербанке объемом 22,5 млрд руб. для финансирования будущих инвестиций в ветропарки в Мурманской области.

Дивиденды в абсолютном выражении снизятся. Официальный прогноз чистой прибыли компании по МСФО на 2019 г. (который впоследствии может быть пересмотрен в сторону повышения) составляет 6,7 млрд руб. (против 7,7 млрд руб. за 2018 г.), что практически равно ожидаемому негативному эффекту от сделки. Поэтому даже при сохранении дивидендов на текущих 65% от чистой прибыли дивидендные выплаты в абсолютном выражении существенно сократятся».

www.finmarket.ru/shares/analytics/5024422?nt=0

Сберегатель (От Лонга!),

как бы не оказалось, что эти аналитики черпают информацию из текущей ветки… :)))кто-нибудь изучал почему она падала с 1,6?

fiser, уменьшение масштабов бизнеса после продажи рефты = уменьшение капитализации

нужным людям дали время распродаться

Сберегатель (От Лонга!), так то оно так. проблема в том, что продажи рефты по ходу вообще не будет в обозримом будущем. Так бы продали рефту, выплатили доп дивы, компания упала под плинтус. Так было бы понятно

fiser, договор купли-продажи уже подписан

Сберегатель (От Лонга!),

еще не подписан, еще не одобрен ФАС, подписано обязывающее соглашение- Дивиденды компании «Энел Россия» в абсолютном выражении снизятся — Уралсиб

«Энел Россия (ENRU RX – без рекомендации) в материалах к внеочередному собранию акционеров (назначено на 22 июля, цель – одобрить продажу Рефтинской ГРЭС) раскрыла некоторые детали, которые помогут оценить влияние сделки на финансы компании в ближайшие годы, — указывает аналитик корпорации Уралсиб Надежда Боженко. — В частности, EBITDA Энел Россия сократится на 5,0–6,5 млрд руб. в 2020–2021 гг., то есть приблизительно на 30–45% относительно прогнозных показателей на эти годы (15,7 млрд руб. и 14,5 млрд руб. соответственно). При этом указывается, что показатель приведен без учета возможного роста в результате реинвестирования полученных от продажи станции средств в проекты с коротким сроком выхода на прибыльность. Предполагается, что покупатель (Кузбасэнерго) оплатит покупку тремя траншами в дату вступления сделки в силу. Убыток по МСФО от сделки составит 6,4 млрд руб. При этом ежегодная экономия за счет оптимизации капзатрат составит 2,9 млрд руб. (то есть порядка 40% от запланированных на 2019–2021 гг. затрат на поддержание текущих активов)».

По мнению эксперта, существенное снижение EBITDA в результате продажи Рефтинской ГРЭС (на нее приходится порядка 48% суммарной выработки компании) на фоне начала нового инвестиционного цикла кратно увеличит долговую нагрузку Энел Россия: «Без учета продажи актива компания планировала ее рост до 3,6 в 2021 г. (1,1 по итогам 2018 г.), а в случае продажи она, по нашим расчетам, может достигнуть 6,5. Поэтому мы полагаем, что значительная часть полученных от продажи средств будет использована для финансирования предстоящих инвестиций в качестве альтернативы долговому финансированию. При этом ранее компания сообщала о привлечении кредитных линий в Сбербанке объемом 22,5 млрд руб. для финансирования будущих инвестиций в ветропарки в Мурманской области.

Дивиденды в абсолютном выражении снизятся. Официальный прогноз чистой прибыли компании по МСФО на 2019 г. (который впоследствии может быть пересмотрен в сторону повышения) составляет 6,7 млрд руб. (против 7,7 млрд руб. за 2018 г.), что практически равно ожидаемому негативному эффекту от сделки. Поэтому даже при сохранении дивидендов на текущих 65% от чистой прибыли дивидендные выплаты в абсолютном выражении существенно сократятся».

www.finmarket.ru/shares/analytics/5024422?nt=0 кто-нибудь изучал почему она падала с 1,6?

fiser, уменьшение масштабов бизнеса после продажи рефты = уменьшение капитализации

нужным людям дали время распродаться

Сберегатель (От Лонга!), так то оно так. проблема в том, что продажи рефты по ходу вообще не будет в обозримом будущем. Так бы продали рефту, выплатили доп дивы, компания упала под плинтус. Так было бы понятно

fiser, договор купли-продажи уже подписан

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: