Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Очень похожа Энел по своим действиям на Систему

1. Высокая долговая нагрузка

Konstantin, очень смешно такое читать

возьмите в руки калькулятор

От Лонга! Я тебя умоляю!,

Умоляйте, зачем калькулятор — когда у меня это все на горячих клавишах

Дарю!

Энел на 50% зависит от кредитов… У системы ситуация хуже ( ближе к 80%)… но там и рентабильност выше (в 2-22.5 раза)

Если сравнивать по возможности погасить долг, то и Энел и Системе на это надо 4-6 лет безинвестиционной деятельности

Konstantin, у энелрос чистый долг примерно равен ебитда

а у системы чистый долг 2.2 ебитда

у энелрос чистый долг равен 2.5 чистой прибыли

а у системы чистая прибыль болтается около нуля и считать этот параметр бесполезно

От Лонга! Я тебя умоляю!,

Как вы считаете я не знаю

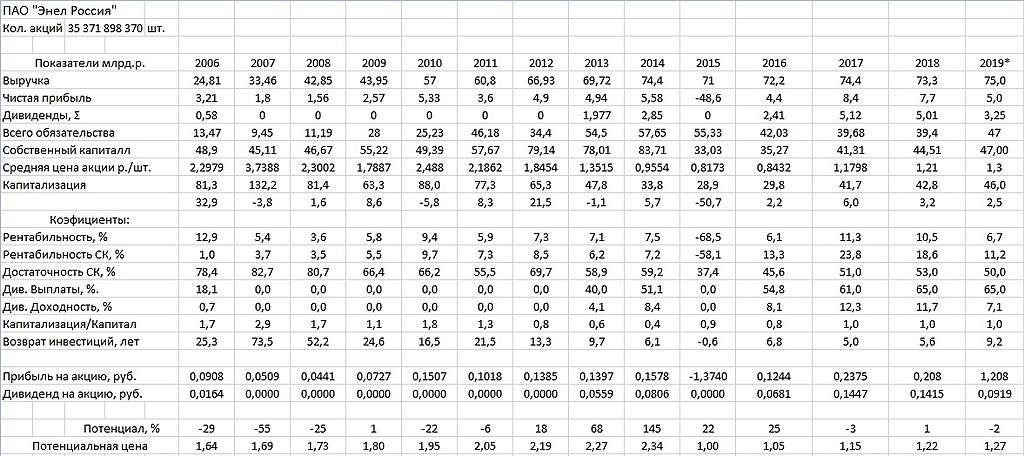

я вижу у Энел общих обязательств на 40 лярдов, а ЧП 7,7… итого размер обязательств равен 5,2 чистых прибылей

через год прибыль упадет на 30-40% а долг вырастет на 50%… и вуаля уже будет 10 прибылей… и дальше прибыль будет падать

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль ( только тратят они её до налогооблажения, тем самым экономя на налоге на прибыль и дивидендах)

Konstantin, с какого долг вырастит на 50 %, если бабло от продажи Рефты 21 ярд придет

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыльот этого прибыль не становится положительной, одни убытки у них.

Sergey_Sergeevich,

Я уже писал

вы продаёте старинькую Рефту — 3,8 ГВт установленной мощности за 21 лярд, которая генерирует 4-5 лярдов чистой прибыль и покупаете три ветропарка на 0,36 ГВт (201+90+61 МВт) за 36 лярдов рублей… падение установленной мощности в 10 раз… в 10 Карл!

Ок, по расчетам ветровой ДПМ в 1,5 раза выше теплового 1350 против 850.

Вы продали старенькую нексию за 21 лярд и купили новый солярис за 36 разницу 15 лярдов взяли в кредит к уже имеющимся 40 это жуе 55лярдов долга.

Плюс у вас падения выручки ( и от выбытия Рефты, и от окончания ДПМ) на 30-40 процентов, а в 21 году вообще прогнозируемый отрицательный денежный поток… и ваши обязательства вырастают еще на 5-10 лярдов.

Плюс на 27 лярдов вам надо отремонтировать оставиеся газовые мощности по ДПМ-2 (иначе их придется ремонтировать за свой счёт)

Итого в ближайшие 2-3 года надо потратить на капвложения 40 лярдов + имеющийся долг 40 лярдов долг увеличится в момеенте до 60 лярдов.

Доход от реализации Рефты прийдет не скоро, а реализация ВИЭ требует скоростных вложений (особенно в мурманских широтах).

Вот и считайте сколько удет стоить компания с убытками по году (в 21 году) с долгом более 60 лярдов и СК в районе 20 лярдов...

Konstantin, я тут присмотрелся...

«вы продаёте старинькую Рефту — 3,8 ГВт установленной мощности за 21 лярд, которая генерирует 4-5 лярдов чистой прибыль»

наверно, имелась ввиду EBITDA?

«Вы продали старенькую нексию за 21 лярд и купили новый солярис за 36 разницу 15 лярдов взяли в кредит к уже имеющимся 40 это жуе 55лярдов долга.»

откуда 40? чистый долг 19.4

Сберегатель (От Лонга!), смотрю не только на долг (краткосрочные и долгосрочные кредиты), а на суммарный объем обящательств по балансу да кредитов на 20, но общий размер обязательств 40.

Да не прибыль, я прикидывал по 2018 году на сколько упала бы ЧП если бы 1янв.2018 года Рефты не стало… У меня получилось что по 2018 году ЧП от оставшихся ГРЭС стала бы 3-4 лярда, понятно что это не точно… но хоть как то можно спрогнозировать что станет после продажи, ну да 21 лярд останется. Ещё я прикидывал минимальный размер падения ЧП… Получилось 2лярда по году (точно ЧП). Чисто формально если взять 1 лярд и купить облигаций Энел или Юнипро… там сейчас ставка 10%… Можно просто иметь 2 ляпда в год...) Не сильно меньше чем рентабельность энел по 18 году (10,5%))

Konstantin,

я посчитал мульипликаторы Энел после продажи рефты и у меня получились неутешительные результаты

поэтому я решил продать Энел

я подсчёта мультипликаторов я применил такие финансовые показатели:

цена акции 1р

ЧП=5млрдр

EBITDA=10млрдр

Див выплата=3млрдр

BV=24млрдр

Чистый Долг=9.4млрдр

EV=44.8млрдр

Критика приветствуется

Сберегатель (От Лонга!),

ЧП по 2019 году у меня тоже около 5 лярдов, по 20 году уже около 3 лярдов (85 копеек)

Дивиденды в 2019 3,25 получаются за 19 год, за 20 год суммарно около 2 лярдов (56 копеек)

*если вырученные от продажи Рефты деньги не пойдут на дивиденды

В любом случае и ЧП и дивидендные выплаты от операционной деятельности упадут в двое.

Теперь по долгам

Сейчас общий долг 39,3 лярда ( включая 25 лярдов Займов и кредитов)

продажа Рефты не уменьшит долговые обязательства (тк оплата пройдет с отсрочкой)

Рефту они с баланса спишут дебитору нарисуют. я не знаю как это отразится на балансе… скорее всего прибавится капитал.

Но долговые обязательства будут расти согласно плану опубликованному на дне инвестора

В плане на 2019-20121 годы: Капзатраты -45 лярдов, свободные денежный поток -18 лярдов

Что это занчит?

Если в 2019-2021 годах весь свободный денеджный поток будут направлять на капзатарты ( не будут выплачивать дивиденды) то всёравно не хватат 18 лярдов, т.е. на 18 лярдов вырастет долг ( как минимум)

Итого имеем рост суммарных обязательств в 19-21годах (включая Займы и кредиты) с 40 до 58 лярдов....

Даже с учетом продажи рефты — это не слишком что то изменит по причине того, что выручка от продажи будет размазана по времени и по сути она будет на намного выше чем прибыль генерируемая станцией...

Konstantin, я слегка изменил параметры и пересчитал

цена акции 0.7р

ЧП=5млрдр

EBITDA=11млрдр

Див выплата=3млрдр

BV=28млрдр

Чистый Долг=11.4млрдр

EV=36.2млрдр

т.е. только при цене 0.7р за акцию, мультипликаторы Энел становятся такими-же привлекательными, как до продажи Рефты

Сберегатель (От Лонга!),

так и сказал… ниже 0,8 надо будет смотреть (по 0,6 можно брать не смотря)…

Konstantin, если пройдёт через мой фильтр NetDebt<EBITDA

smart-lab.ru/blog/549745.php

пока не проходит