| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 17,2 млрд |

| Выручка | 81,1 млрд |

| EBITDA | 23,9 млрд |

| Прибыль | 10,7 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | 1,5 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 29/04 Отчет МСФО за 3 месяца 2026 года | |

| 13/05 Отчет РСБУ за 3 месяца 2026 года | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.4862₽ -0.04%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

no hud, прикольно, вы похоже хорошо разобрались в теме.

А почему ?

Тимофей Мартынов, я вообще за экологию. Потенциал ветроэнергетики поразил меня 11-12 лет назад, когда обсуждали данные по Ейскому ветропарку. (Как раз Энелу достался). Периодически отслеживаю.

А сейчас в общем-то несколько триггеров сработало.

no hud, я наверно прикуплю немного. Дождусь еще немного движения вниз только)

Михаил FarEast, экология, 13% дивиденды, возможность делать деньги из ветра или ещё что-то нравится?

О цене. Мысль такая: чем больший путь по включению в ДПМ пройдет Энел, тем кардинально выше будет цена продажи Рефтинской. Ибо будут в моментную цену включаться доходы за годы. А ДПМ по углю на 25-30% выше, чем по газу.

no hud,

Тут тоже соглашусь, продажи РГРЭС в настоящее время нет необходимости, для этого должны сложиться следующие обстоятельства:

1. Включение РГРЭС в программу модернизации

2. Получение Энелем новых мест для строительство ветропарков

3. Включение в программу модернизации помимо РГРЭС еще как минимум двух, а лучше трех станций Энел.

И еще есть небольшой бонус, что продажа РГЭС была вызвана ослаблением рубля и ростом цены на казахский уголь… в текущей моммент (3-5 месяцев) рубль не имеет предпосылок к ослаблению, а скорее даже может укрепиться еще на 5-7% что увеличит прибыль РГРЭС в 1-2 кварталах 2019 года

no hud, прикольно, вы похоже хорошо разобрались в теме.

А почему ?

Тимофей Мартынов, я вообще за экологию. Потенциал ветроэнергетики поразил меня 11-12 лет назад, когда обсуждали данные по Ейскому ветропарку. (Как раз Энелу достался). Периодически отслеживаю.

А сейчас в общем-то несколько триггеров сработало.

no hud, я наверно прикуплю немного. Дождусь еще немного движения вниз только)no hud, прикольно, вы похоже хорошо разобрались в теме.

А почему ?

Тимофей Мартынов, я вообще за экологию. Потенциал ветроэнергетики поразил меня 11-12 лет назад, когда обсуждали данные по Ейскому ветропарку. (Как раз Энелу достался). Периодически отслеживаю.

А сейчас в общем-то несколько триггеров сработало.

Я так понимаю стратегия Энел помаксимуму застолбить нижнюю часть гарфика потребления… потому что тут кто превый встал того и тапки… второму игроку на локально рынке места уже не будет

+Застолбить самые ветернные участки в россии относительно близости к потербителю

Konstantin, соглашусьТут появились новые мысли по Энел:

После продажи Рефтинской должна быть оферта обратного выкупа… по средней цене за пол года ....

Исходя из данного факта, я имею основания думать что в ближайшие пол года будет закрыта сделка по продаже ГРЭС, а в августе будет оферта с ценой близкой к номиналу 1,0р

Почему не стоит ожидать скорого решения о продаже Рафтинской ГРЭС?

Потому что все ждут решения 2019 года правительства о программе модернизации. Станции с заключенными ДМП стоят дороже. Это понимают и в Энел и этого ждёт и СГК. Первые хотят продать Рафтинскую по цене с учетом будущего потока от модернизации а вторые не хотят покупать пока в правительстве окончательного решения еще нет.

По поводу спец.дивидендов от продажи… То с одной стороны они могут быть достаточно большими почти 0,6 рубля… с другой стороны такой дивидендный гэп врят ли будет закрыт… а 13% НДФЛ в моменте существенная сумма, Это при том что Энел имеет долгов более 15 лярдов..., погашение которого может в моменте сэкономить более 1,0 выручки чисто на расходах по обслуживанию долга.

Компромиссный вариант это из полученных 21 милярда (возможно 27) большую часть потратить на снижение долговой нагрузки (грубо говоря 10-12 лярдов) а оставшиеся, за вычетом средств по обратному выкупу пустить на строительство ветряков, при этом сохранив дивидендную прежнюю Див.политику.

Konstantin, соглашусь + несколько комментариев

Всё-таки, до августа вряд ли управятся: в марте только закончат сбор заявок. Допустим, Минэнерго к июню даст предложения. За лето вряд ли все согласования соберут, скорее к осени. Ну а там урегулирование — утверждение. Вот как-то так, предполагаю.

О цене. Мысль такая: чем больший путь по включению в ДПМ пройдет Энел, тем кардинально выше будет цена продажи Рефтинской. Ибо будут в моментную цену включаться доходы за годы. А ДПМ по углю на 25-30% выше, чем по газу.

О дивидендах.

Дивидендная политика материнской компании на 19-21 годы задаёт планку дивидендов в 70%. Энел Россия ежегодно поднималась, дошла до 65%. Так что дивполитика может и подрасти в Вашем компромиссном варианте.

В любом случае, текущие дивиденды в 12,9% от текущей цены вербально подтверждены.

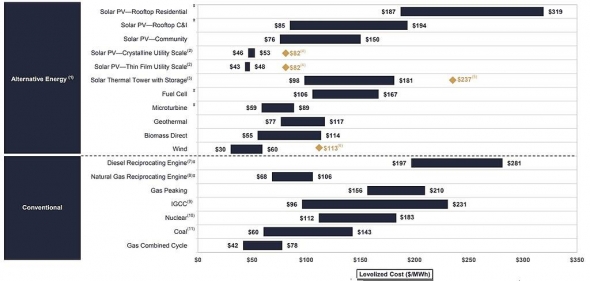

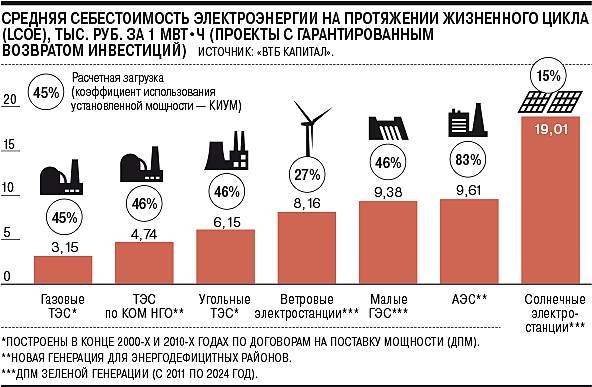

no hud, вот себестоимость ветряков в сравнении с остальными генераторами

Тимофей Мартынов, авторы берут стоимость ветровой генерации с 2011 года. В то же время, стоимость ветроэнергии за это время снизилась в 3,5 раза. Ссылку смотрите ниже.

Актуальная LCOE на 4 кв 18 г. уже была в предыдущих постах, прикреплю ещё раз, чтоб Вам не искать.

Еще один аспект. Не знаю, с какой целью ВТБ провел это исследование. Оно годится для Минэнерго, чтоб выбрать, в каких пропорциях какие ДПМ продвигать. Для энергокомпаний, которые получают гарантированный поток по любому из ДПМ, всё равно, что дороже обошлось стране, а что дешевле.

В общем, всё определяет компетенция энергокомпании: можешь построить дешевле, чем ДПМ — молодец. Можешь управлять операционными издержками — молодец дважды. Допускаю, итальянцы потому так и рвутся в ДПМ, что платежи по ДПМ ВИЭ очень высоки, в разы выше теплового, а они могут построить вертропарки гораздо дешевле.

Вот данные:

— ветер ДПМ 1359 тыс.руб/МВт/мес

— тепло ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

www.energy.gov/eere/wind/downloads/2017-wind-technologies-market-report

no hud, Так это понятно, что лучше избежать ДПМ-2 по Рефте 3,6 ГВт с затратами на него ок. 200 ярдов (по памяти) и перейти на ДПМ ветер 300 МВт затратами 30 ярдов. Если учесть, что тариф по ветрякам больше почти в 10 раз, то при хорошей загрузке ветряков EBITDA от ветряков может сравняться с EBITDA Рефты на сегодняшний день.

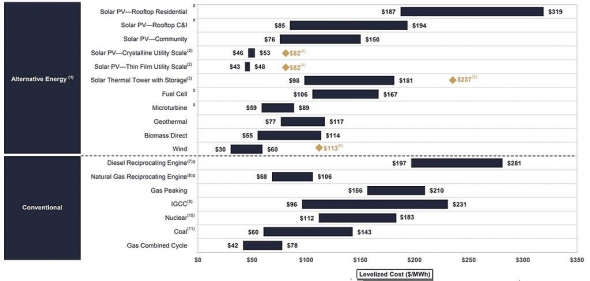

khornickjaadle, + Энел кратно заявляется на новые ветропарки.no hud, вот себестоимость ветряков в сравнении с остальными генераторами

Тимофей Мартынов, авторы берут стоимость ветровой генерации с 2011 года. В то же время, стоимость ветроэнергии за это время снизилась в 3,5 раза. Ссылку смотрите ниже.

Актуальная LCOE на 4 кв 18 г. уже была в предыдущих постах, прикреплю ещё раз, чтоб Вам не искать.

Еще один аспект. Не знаю, с какой целью ВТБ провел это исследование. Оно годится для Минэнерго, чтоб выбрать, в каких пропорциях какие ДПМ продвигать. Для энергокомпаний, которые получают гарантированный поток по любому из ДПМ, всё равно, что дороже обошлось стране, а что дешевле.

В общем, всё определяет компетенция энергокомпании: можешь построить дешевле, чем ДПМ — молодец. Можешь управлять операционными издержками — молодец дважды. Допускаю, итальянцы потому так и рвутся в ДПМ, что платежи по ДПМ ВИЭ очень высоки, в разы выше теплового, а они могут построить вертропарки гораздо дешевле.

Вот данные:

— ветер ДПМ 1359 тыс.руб/МВт/мес

— тепло ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

www.energy.gov/eere/wind/downloads/2017-wind-technologies-market-report

no hud, Так это понятно, что лучше избежать ДПМ-2 по Рефте 3,6 ГВт с затратами на него ок. 200 ярдов (по памяти) и перейти на ДПМ ветер 300 МВт затратами 30 ярдов. Если учесть, что тариф по ветрякам больше почти в 10 раз, то при хорошей загрузке ветряков EBITDA от ветряков может сравняться с EBITDA Рефты на сегодняшний день.

На данном этапе холдинги их строят чтобы повысить привлекательность бренда, и срубить бабла на субсидиях.

Центурио́н, вот Энел и рванула жилу разрабатывать.

А про подсос. У нас по любому типу станций: кто поспел в ДПМ — молодец, потом КОМ, вынужденные и т.д. А кто не поспел — будешь в убыток работать, потом регулятор возместит, если докажешь.

Но это не тот случай. ДПМ ВИЭ — это сила. Современные ветряки — это отмывашки. Всего пару лучших объектов в безубыток работают, с учетом субсилий. Остальные на подсосе сидят.

Современные ветряки — это отмывашки. Всего пару лучших объектов в безубыток работают, с учетом субсилий. Остальные на подсосе сидят.

Если удешевится обслуживание, то конечно это святой грааль будет, ветер ветерок.

На данном этапе холдинги их строят чтобы повысить привлекательность бренда, и срубить бабла на субсидиях.no hud, в полной мере можно будет его освоить, когда появятся относительно недорогие и эффективные способы накопления энергии от ветряков и солнечных станций, которые будут балансировать кривую производства. Иначе ничем хорошим это не кончится

Akim, про солнечную речь не ведём. Это к теме не относится.

У нас и с атомными, и с тепловыми, и с гидро периодически ничем хорошим не кончается.

Считаю, не аргумент, чтоб не развиваться дальше.

Проблема ВИЭ в том, что помимо кривой потребления появляется ещё кривая производства, если нет достаточного количества аккумуляторов. Эту кривую производства тоже надо сглаживать. Сглаживается она в странах, где много ветряков и солнечных станций за счёт менее экологичных угольных и газовых станций(которые несут потери из-за отрицательного тарифа). Либо путём закупки энергии у соседей, у которых избыток неэкологичных мощностей

Akim, и ранее, и сейчас применяется сглаживание. И сейчас во многом за счёт тепловых станций. И сетевой инфраструктуры, конечно.

Посмотрите шире. Потенциал ветроэнергетики в десятки раз (пишу по памяти) выше, чем гидроэнергетики. Его нужно освоить. Или пустим по ветру эти возможности?- Проблема ВИЭ в том, что помимо кривой потребления появляется ещё кривая производства, если нет достаточного количества аккумуляторов. Эту кривую производства тоже надо сглаживать. Сглаживается она в странах, где много ветряков и солнечных станций за счёт менее экологичных угольных и газовых станций(которые несут потери из-за отрицательного тарифа). Либо путём закупки энергии у соседей, у которых избыток неэкологичных мощностей

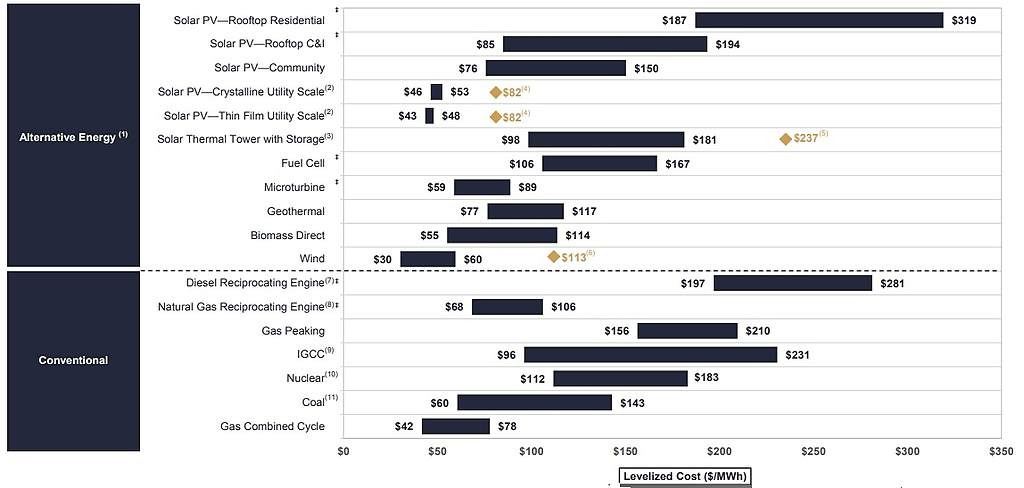

no hud, вот себестоимость ветряков в сравнении с остальными генераторами

Тимофей Мартынов, авторы берут стоимость ветровой генерации с 2011 года. В то же время, стоимость ветроэнергии за это время снизилась в 3,5 раза. Ссылку смотрите ниже.

Актуальная LCOE на 4 кв 18 г. уже была в предыдущих постах, прикреплю ещё раз, чтоб Вам не искать.

Еще один аспект. Не знаю, с какой целью ВТБ провел это исследование. Оно годится для Минэнерго, чтоб выбрать, в каких пропорциях какие ДПМ продвигать. Для энергокомпаний, которые получают гарантированный поток по любому из ДПМ, всё равно, что дороже обошлось стране, а что дешевле.

В общем, всё определяет компетенция энергокомпании: можешь построить дешевле, чем ДПМ — молодец. Можешь управлять операционными издержками — молодец дважды. Допускаю, итальянцы потому так и рвутся в ДПМ, что платежи по ДПМ ВИЭ очень высоки, в разы выше теплового, а они могут построить вертропарки гораздо дешевле.

Вот данные:

— ветер ДПМ 1359 тыс.руб/МВт/мес

— тепло ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

www.energy.gov/eere/wind/downloads/2017-wind-technologies-market-report

Вот ещё интересная инфа про ВИЭ

geoenergetics.ru/2018/04/12/vliyaniye-vie-na-stabilnost-energosistem/

Akim, по поводу обеспечения стабильности энергосистем — всё сказанное распространяется на все абсолютно типы генерации. В первую очередь, это относится к атомщикам. Они работают в неизменном режиме, безотносительно нагрузки. Крупные тепловые — чуть гибче. И т.д. Вы считаете по какой причине в советские годы строили гидроаккумулирующие станции? Никакой альтернативной энергии тогда не было. Их строили именно для снятия тех проблем, которые авторы статьи приписывают исключительно альтернативной ветроэнергии. Но эти проблемы, повторю, есть для всех источников.

Почитайте сами, как работает энергорынок, что такое КОМ, ДПМ, БМ, РДД, СД, РСВ и прочее. Вы поймете, что обеспечивает стабильность энергосистемы.

Отмечу ещё одну деталь. Исчезновение ветра, которое по мнению авторов Вашей статьи может произойти в любой момент, в один момент не происходит. На то есть прогнозы.

И, если есть электроресурс, доступный на многих территориях, с операционной себестоимостью равной почти нулю, то не использовать его, скажем, неразумно.

- Вот ещё интересная инфа про ВИЭ

geoenergetics.ru/2018/04/12/vliyaniye-vie-na-stabilnost-energosistem/ no hud, вот себестоимость ветряков в сравнении с остальными генераторами

Тимофей Мартынов, Если КИУМ ветряков будет как у АЭС, то дешевле всех будет себестоимость. Может в Ростовской области ветер постоянно дует — а это может быть конкурентным преимуществом Энел. Fitch считает программу модернизации мощностей позитивной для российских генкомпаний

Fitch считает программу модернизации мощностей позитивной для российских генкомпаний

08.02.2019

Недавно утвержденная программа модернизации мощностей российских теплогенерирующих компаний сможет сгладить риск снижения прибыли после истечения срока действия договоров о предоставлении мощности (ДПМ), улучшая операционную эффективность таких компаний и увеличивая EBITDA в 2022-2031 гг. отмечает Fitch Ratings.

Крупные игроки, такие как «Интер РАО» («BBB-»/прогноз «позитивный»), «Мосэнерго» («BBB-»/прогноз «стабильный»), ОГК-2 («BB+»/прогноз «стабильный»), ТГК-1 («BBB-»/прогноз «стабильный») и «Энел Россия» («BB+»/прогноз «стабильный»), могут быть основными бенефициарами ДПМ на модернизацию, поскольку они имеют более хорошие позиции, чтобы управлять рисками, связанными с исполнением. Регулятор рассматривает льготный период для этих генерирующих компаний, который будет применим к инновационному оборудованию российского производства, и будет частично или полностью освобождать генерирующие компании от уплаты штрафов за задержку сроков модернизации или выход из строя оборудования.

smart-lab.ru/blog/521321.php- Чисто по волновому анализу если в ближайщее время цена не уйдет ниже рубля (95,3коп), то целью является закрытие дивидендного гэпа на уровне 1,4 рубля ( 35% к текущей цене 1,04р)....

+выплата дивидендов в размере 13 копеек

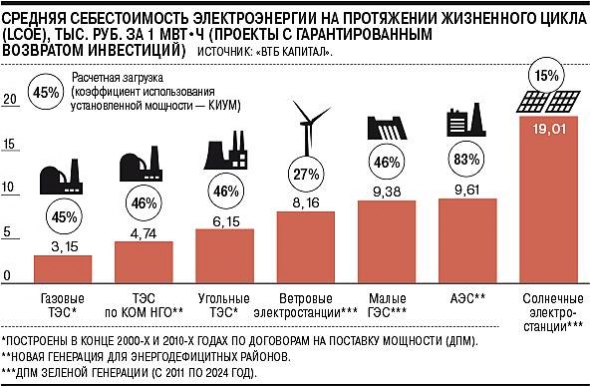

Итогом получается что профит в течении года может составить почти 50коп с каждого вложенного рубля… Приведу наглядное сравнение стоимости электроэнергии на протяжении жизненного цикла станций, использующих различные энергоресурсы.

Сегодня стоимость ветроэнергии от 30$/MВтч. (По памяти: Минэнерго США приводило, что достигает 20$/MВтч). Это самое низкое по всем типам сопоставляемых станций.

Станции на газу за рубежом имеют показатель от 40$/MВтч. Стоимость газа в России иная, потому и стоимость электроэнергии на газовых электростанциях ниже.

Но не будем забывать, что газ — стратегический продукт. Он востребован в Европе, а со строительством заводов и терминалов СПГ — по всему миру. При таком раскладе, перефразируя Менделеева: «Топить газом — всё равно, что топить валютной выручкой».

no hud, завтра приведу данные по своему тезису- Тимофей Мартынов, вот ссылочка на оценку ГРЭС www.kommersant.ru/doc/3787637

и если ее продадут за желаемые 27 ярдов, то это будет 3\4 текущей рыночной капитализации… :)

думаю тут же будет хороший и быстрый выстрел стоимости ВВЕРХ…

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: