Акции Энел Россия интересны к покупке в расчёте на дивиденды - Инвестиционная компания ЛМСРост капзатрат «Энел Россия» до 2021 года на строительство ВИЭ позволит увеличить на 30% EBITDA к 2022 году и преодолеть спад показателей после падения выплат от первой программы ДПМ

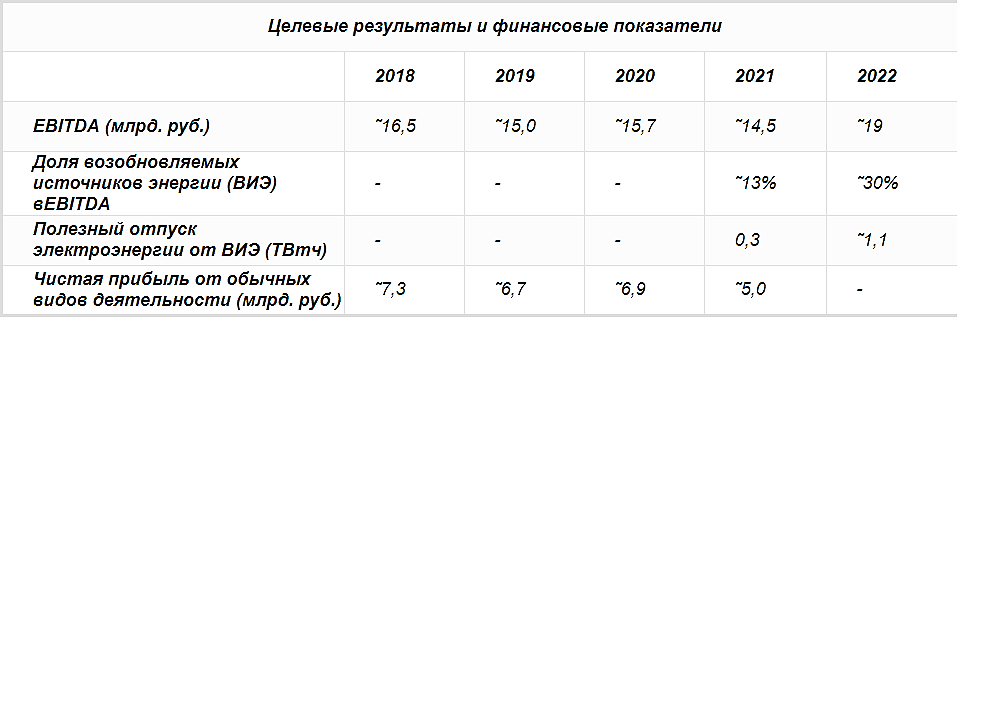

По данным опубликованной презентации «Энел Россия», к 2021 году капитальные затраты на строительство восполняемых источников энергии достигнут максимума, как и соотношение чистого долга к EBITDA на уровне 3,6 лет в 2021, тогда как сейчас долговая нагрузка — минимальна — Чистый долг/EBITDA=1.1. Основная задача, решаемая строительством ВИЭ — это преодоление спада доходов по ДПМ от тепловой генерации к 2021 году и, следовательно, чистой прибыли, из которой 65% выплачивается в виде дивидендов акционерам. Возврат на инвестиции по ДПМ ВИЭ гарантируется государством выше 12%, что в текущих условиях является очень привлекательными условиями.

Со временем, около 30% EBITDA будет приходиться на ДПМ ВИЭ, что позволит увеличить операционную прибыль на 30% в 2022 году, в сравнении с минимальным уровнем EBITDA в 2021 году, который, в свою очередь, меньше на 13% текущего уровня 2018 года в $251 млн. (16,5 млрд. руб.). Таким образом, к 2022 году бизнес Энел Россия вырастет на 15%, в сравнении с 2018 годом. Компания отдельно в стратегии указывает, что в эти цифры не входит модернизация имеющихся мощностей (ДПМ-2) и продажа Рефтинской ГРЭС, ожидающейся в 2019 году.

читать дальше на смартлабе

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций