Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАкции падают — потенциал растет...)

Konstantin, подождем, пусть еще потенциал вырастет, процентов до 50

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 12,0 млрд |

| Выручка | 86,4 млрд |

| EBITDA | 24,1 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 1,1 |

| P/S | 0,1 |

| P/BV | 0,3 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Акции падают — потенциал растет...)

Первый закуп по 0.835 выставил, следующий по 0.7.

SAN, значит — не верите в рост?

Сберегатель (От Лонга!), Я — верю

от 59коп до 4,5рублей… с 2021 года по 2024

Konstantin, а откуда возьмётся причина для такого роста?

долги — увеличатся (ведь надо строить ветряки)

ДД — уменьшится

ебитда — уменьшится (лично я не верю в сказки о том, что ветрогенераторы смогут заменить рефту по выработке ЭЭ)

Первый закуп по 0.835 выставил, следующий по 0.7.

SAN, значит — не верите в рост?

Сберегатель (От Лонга!), Я — верю

от 59коп до 4,5рублей… с 2021 года по 2024

Konstantin, а откуда возьмётся причина для такого роста?

долги — увеличатся (ведь надо строить ветряки)

ДД — уменьшится

ебитда — уменьшится (лично я не верю в сказки о том, что ветрогенераторы смогут заменить рефту по выработке ЭЭ)

Энел утверждает, что у ветряков цены на мощности сильно выше, чем у ГРЭС (в десять раз больше обычных не ДПМ). Думаю, это несложно проверить.

Но это всё оооочень долгая история, к 2024 хорошо бы выйти на текущий уровень ебитды, рубля 2 думаю будет стоить к этому времени при прочих равных (если конкуренция не усилится, экономика РФ не разрушится и тп и тд).

Первый закуп по 0.835 выставил, следующий по 0.7.

SAN, значит — не верите в рост?

Сберегатель (От Лонга!), Я — верю

от 59коп до 4,5рублей… с 2021 года по 2024

Первый закуп по 0.835 выставил, следующий по 0.7.

SAN, значит — не верите в рост?

Первый закуп по 0.835 выставил, следующий по 0.7.

Планирую рост не менее 100% за 4 года плюс дивы. Всем удачи!

Господа, да это просто праздник какой-то.

Жду 0.8

Коллеги, 0.6 представляется малодостижимым уровнем без рыночного армагеддона. Ожидаете, что совпадут два момента?

Tim, полистайте вниз по цене 1.2 о 0.8 говорили о чем то нереальном

Konstantin, при всем уважении, это не аргумент

Tim, А что для вас аргумент? могу по технике обосновать могу по фундаменталу....

Вы во что веруете?

Konstantin, в здравый смысл. По тех анализу 0.6 увидеть можно, но всё-таки предлагаю рассматривать через ожидания по дивидендам + опер показатели компании

Tim, Ок

Я вам дам три аргумента которые есть на рынке, и которых не было ещё год назад.

1. Два миноритарных акционера, контролирующие около9% акций Энел заявили о желании выйти из бумаг… Это в рублях порядка 7ярдов рублей или два месячных оборота на бирже. У меня нет уверенности что текущий слив это не выход обозначенных миноритариев.

2. Многие рассчитывали на распределение выручки от продажи Рефты в виде спец дивидендов… Как видим их ожидания не оправдались, более того если продажа состоится до НГ+12мес.аренды, получается весь 21 год будет без рефты в отчетностях, а ВИЭ в ответах попадут только в в первом квартале 22 года и то не факт.В такой ситуации Энел будет терпеть убыток., Кстати о каких дивах вы говорите если за первый квартал у Энел убыток? А?

3. Макро риски торможения экономики распродажи российских бумаг и девольвацию рубля, падение спроса, рицессия… Все это стало актуальным не так давно… это тоже надо учитывать.

Ну и бонусы

1.1.Энел не собирается останавливаться на запланированных ВИЭ и будет наращивать инвестиции… что и происходит сейчас. Никаких прогнозов по дивидендам после 21 года нет...

1.2Платежи по дпм перестанут поступать я так помню уже в сл. Году… Это уменьшит выручку сразу, и прибыль и дивиденды...

А есть хоть один аргумент почему акции энел надо покупать сейчас?

В 21 году надо покупать… я согласен… но это через два года не раньше

Господа, да это просто праздник какой-то.

Жду 0.8

Коллеги, 0.6 представляется малодостижимым уровнем без рыночного армагеддона. Ожидаете, что совпадут два момента?

Tim, полистайте вниз по цене 1.2 о 0.8 говорили о чем то нереальном

Konstantin, при всем уважении, это не аргумент

Tim, А что для вас аргумент? могу по технике обосновать могу по фундаменталу....

Вы во что веруете?

Konstantin, в здравый смысл. По тех анализу 0.6 увидеть можно, но всё-таки предлагаю рассматривать через ожидания по дивидендам + опер показатели компании

Tim, Ок

Я вам дам три аргумента которые есть на рынке, и которых не было ещё год назад.

1. Два миноритарных акционера, контролирующие около9% акций Энел заявили о желании выйти из бумаг… Это в рублях порядка 7ярдов рублей или два месячных оборота на бирже. У меня нет уверенности что текущий слив это не выход обозначенных миноритариев.

2. Многие рассчитывали на распределение выручки от продажи Рефты в виде спец дивидендов… Как видим их ожидания не оправдались, более того если продажа состоится до НГ+12мес.аренды, получается весь 21 год будет без рефты в отчетностях, а ВИЭ в ответах попадут только в в первом квартале 22 года и то не факт.В такой ситуации Энел будет терпеть убыток., Кстати о каких дивах вы говорите если за первый квартал у Энел убыток? А?

3. Макро риски торможения экономики распродажи российских бумаг и девольвацию рубля, падение спроса, рицессия… Все это стало актуальным не так давно… это тоже надо учитывать.

Ну и бонусы

1.1.Энел не собирается останавливаться на запланированных ВИЭ и будет наращивать инвестиции… что и происходит сейчас. Никаких прогнозов по дивидендам после 21 года нет...

1.2Платежи по дпм перестанут поступать я так помню уже в сл. Году… Это уменьшит выручку сразу, и прибыль и дивиденды...

А есть хоть один аргумент почему акции энел надо покупать сейчас?

В 21 году надо покупать… я согласен… но это через два года не раньше

Господа, да это просто праздник какой-то.

Жду 0.8

Коллеги, 0.6 представляется малодостижимым уровнем без рыночного армагеддона. Ожидаете, что совпадут два момента?

Tim, полистайте вниз по цене 1.2 о 0.8 говорили о чем то нереальном

Konstantin, при всем уважении, это не аргумент

Tim, А что для вас аргумент? могу по технике обосновать могу по фундаменталу....

Вы во что веруете?

Konstantin, в здравый смысл. По тех анализу 0.6 увидеть можно, но всё-таки предлагаю рассматривать через ожидания по дивидендам + опер показатели компании

Господа, да это просто праздник какой-то.

Жду 0.8

Коллеги, 0.6 представляется малодостижимым уровнем без рыночного армагеддона. Ожидаете, что совпадут два момента?

Tim, полистайте вниз по цене 1.2 о 0.8 говорили о чем то нереальном

Konstantin, при всем уважении, это не аргумент

Tim, А что для вас аргумент? могу по технике обосновать могу по фундаменталу....

Вы во что веруете?

Господа, да это просто праздник какой-то.

Жду 0.8

Коллеги, 0.6 представляется малодостижимым уровнем без рыночного армагеддона. Ожидаете, что совпадут два момента?

Tim, полистайте вниз по цене 1.2 о 0.8 говорили о чем то нереальном

Konstantin, при всем уважении, это не аргумент

Господа, да это просто праздник какой-то.

Жду 0.8

Коллеги, 0.6 представляется малодостижимым уровнем без рыночного армагеддона. Ожидаете, что совпадут два момента?

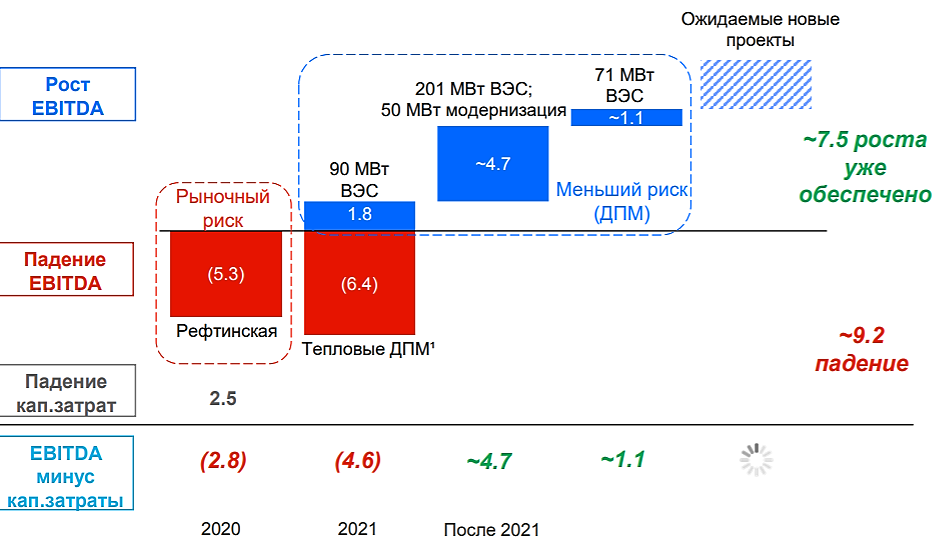

Мы сохраняем рекомендацию «держать», но снижаем целевую цену с 1,21 до 1,02 руб. на фоне сокращения прибыли после продажи Рефтинской ГРЭС и неопределенности по дивидендам.Малых Наталия