Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПипец, див доходность Северстали по итогам последних 12 мес получается 15%!

Тимофей Мартынов, хорошая бумага!!!

Восстановил спекулятивную позу, которую продал после отсечки по 998р., цель 1200р.

В дивпортфеле пару тысяч прописалось навсегда.

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 437,3 млрд |

| Выручка | 679,5 млрд |

| EBITDA | 116,2 млрд |

| Прибыль | 11,0 млрд |

| Дивиденд ао | – |

| P/E | 39,8 |

| P/S | 0,6 |

| P/BV | 0,9 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| 20/07 Операционные и финансовые результаты за 1П 2026 года | |

| 20/07 Северсталь: операционные и финансовые результаты по МСФО за 1п 2026 года | |

| Прошедшие события Добавить событие | |

редактор Боб, если не секрет откуда информация по див., т.к. Северсталь только сегодня опубликовала данные?!

Сергей Платонов,

Решение по дивам было опубликовано вчера в 20.13

e-disclosure.ru/portal/event.aspx?EventId=Wp9hu-C2c2UKJGlTPJ3xWLQ-B-B

На вечерке после этого в течение часа можно было фьючерс 99500 взять.

Принцип живой очереди и отсутствие распределения по отдельным странам означает, что экспортная конкуренция между производителями за право стать первыми резко возрастет. На наш взгляд, при таком сценарии игроки, имеющие склады и/или заводы, смогут быстро нарастить объемы экспорта на европейский рынок. В целом мы считаем новость нейтральной для российских производителей стали и напоминаем, что в 2015-16-17 Северсталь поставила 1.7-2.0-0.8 млн т готовой стальной продукции, а НЛМК — 0.7-0.6-0.6 млн т стали.АТОН

редактор Боб, если не секрет откуда информация по див., т.к. Северсталь только сегодня опубликовала данные?!

Северсталь — совет директоров рекомендует дивиденды за II квартал в размере 45,94 руб на акцию

Совет директоров "Северстали" рекомендовал акционерам выплатить дивиденды по итогам второго квартала 2018 года в размере 45,94 рубля на акцию

Решение о начислении дивидендов будет приниматься на собрании акционеров компании 14 сентября,

Дата закрытия реестра для ВОСА — 20 августа.

Реестр под дивиденды закроется 25 сентября.

Утвердить рекомендации внеочередному общему собранию акционеров ПАО «Северсталь» о выплате (объявлении) дивидендов по результатам первого полугодия 2018 года в размере 45 рублей 94 копеек на одну обыкновенную именную акцию. Форма выплаты дивидендов: денежные средства. Выплата дивидендов в денежной форме осуществляется в безналичном порядке Обществом. Предложить 25 сентября 2018 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов по результатам первого полугодия 2018 года.

сообщение

читать дальше на смартлабе

редактор Боб, если не секрет откуда информация по див., т.к. Северсталь только сегодня опубликовала данные?!

Сергей Платонов, да и можно было бы опубликовать пораньше в торговую сессию вчера???!

Северсталь — совет директоров рекомендует дивиденды за II квартал в размере 45,94 руб на акцию

Совет директоров "Северстали" рекомендовал акционерам выплатить дивиденды по итогам второго квартала 2018 года в размере 45,94 рубля на акцию

Решение о начислении дивидендов будет приниматься на собрании акционеров компании 14 сентября,

Дата закрытия реестра для ВОСА — 20 августа.

Реестр под дивиденды закроется 25 сентября.

Утвердить рекомендации внеочередному общему собранию акционеров ПАО «Северсталь» о выплате (объявлении) дивидендов по результатам первого полугодия 2018 года в размере 45 рублей 94 копеек на одну обыкновенную именную акцию. Форма выплаты дивидендов: денежные средства. Выплата дивидендов в денежной форме осуществляется в безналичном порядке Обществом. Предложить 25 сентября 2018 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов по результатам первого полугодия 2018 года.

сообщение

читать дальше на смартлабе

редактор Боб, если не секрет откуда информация по див., т.к. Северсталь только сегодня опубликовала данные?!

Северсталь — совет директоров рекомендует дивиденды за II квартал в размере 45,94 руб на акцию

Совет директоров "Северстали" рекомендовал акционерам выплатить дивиденды по итогам второго квартала 2018 года в размере 45,94 рубля на акцию

Решение о начислении дивидендов будет приниматься на собрании акционеров компании 14 сентября,

Дата закрытия реестра для ВОСА — 20 августа.

Реестр под дивиденды закроется 25 сентября.

Утвердить рекомендации внеочередному общему собранию акционеров ПАО «Северсталь» о выплате (объявлении) дивидендов по результатам первого полугодия 2018 года в размере 45 рублей 94 копеек на одну обыкновенную именную акцию. Форма выплаты дивидендов: денежные средства. Выплата дивидендов в денежной форме осуществляется в безналичном порядке Обществом. Предложить 25 сентября 2018 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов по результатам первого полугодия 2018 года.

сообщение

читать дальше на смартлабе

ПОЗИТИВНО, на наш взгляд, поскольку Северсталь опередила консенсус-прогноз по EBITDA и чистой прибыли и продемонстрировала сильный FCF. Мы подтверждаем нашу рекомендацию ПОКУПАТЬ по компании, которая торгуется с коэффициентом EV/EBITDA 5.0x и предлагает одну из самых высоких дивидендных доходностей в России (14% за 2018П).АТОН

Доходность за 2К18 составляет 4.7%, и эта одна из самых высоких, если не самая высокая доходность не только в российском металлургическом секторе, но и на российском рынке — намного выше ожидаемых нами 3.5-3.9%. Совокупная доходность за 1П18 составляет впечатляющие 8.6%.АТОН

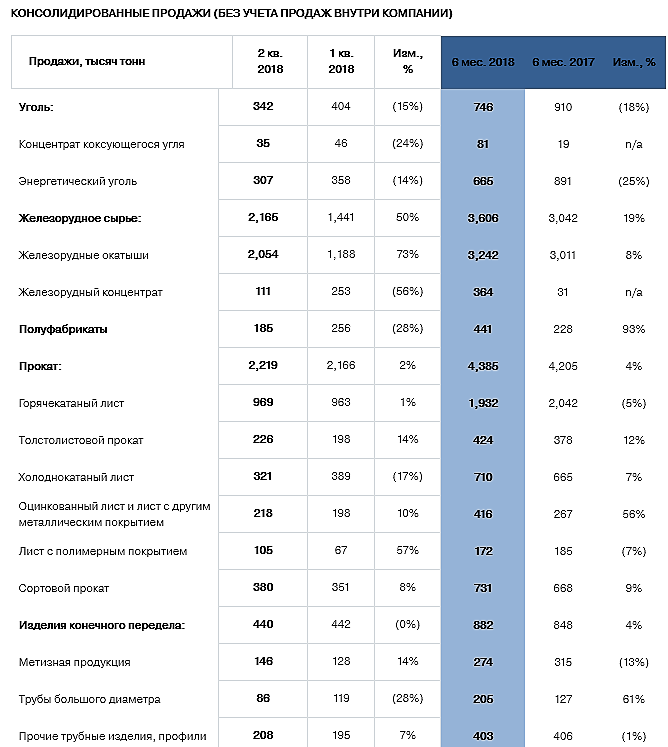

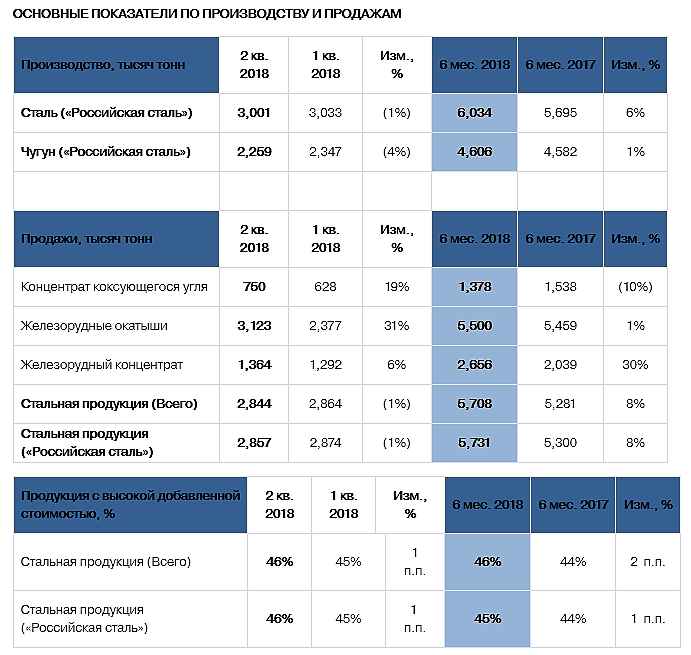

Группа "Северсталь" в 1 полугодии 2018 года увеличила производство стали на 6% до 6,03 млн тонн (6 мес. 2017: 5,70 млн тонн) благодаря повышению эффективности производства стали после запуска установки «печь-ковш №2» в июле 2017 года и больших объемов производства на сортовом заводе Балаково.

Консолидированные продажи стальной продукции первом полугодии 2018 года возросли до 5,71 млн тонн (6 мес. 2017: 5,28 млн тонн). «Северсталь» увеличила долю продукции с высокой добавленной стоимостью, что было частично компенсировано ростом продаж полуфабрикатов. В результате доля продукции с высокой добавленной стоимостью возросла на 2 п.п. до 46% (6 мес. 2017: 44%).

Средние цены реализации большей части стальной продукции увеличились на 4-22%, следуя за мировыми трендами и маркетинговыми инициативами «Северстали».

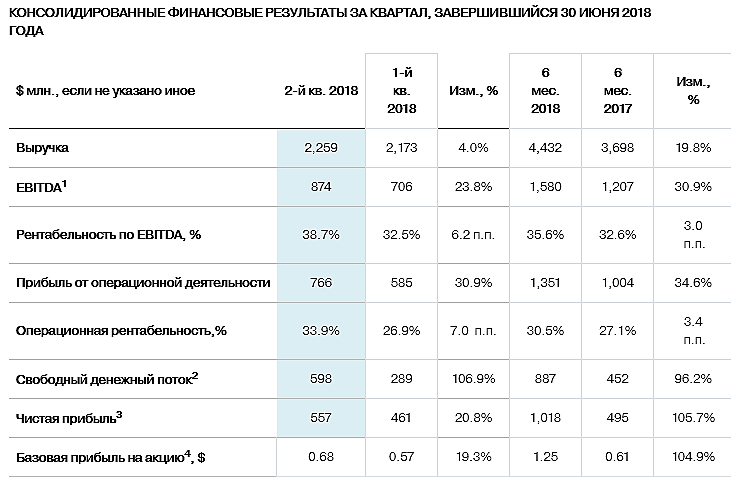

Чистая прибыль Группы "Северсталь" за 1 полугодие 2018 года по МСФО выросла в 2 раза и составила $1,018 млрд. Во 2 квартале чистая прибыль составила составила $557 млн (1 кв. 2018: $461 млн), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн (1 кв. 2018: $449 млн).

Выручка Группы за первые 6 мес. 2018 года выросла на 19,8% по сравнению с аналогичным периодом предыдущего года и достигла $4,432 млн. Существенный рост выручки по сравнению с аналогичным периодом предыдущего года обусловлен благоприятной ценовой конъюнктурой на рынке стали и сырья в 2018 г., а также увеличением объемов продаж стали на 8% относительно аналогичного периода предыдущего года.

Завтра в 9:00 опубликуют отчет за 6 месяцев, а так же операционные результаты. А пока разберем недавнюю новость, в которой сообщается, что ПАО «Северсталь» планирует инвестировать более $1 млрд в модернизацию чугунно-литейного производства.

Инвестиции позволят сократить себестоимость производства чугуна более чем на $20 на тонну относительно текущего уровня.

По оценкам аналитика БКС Олега Петропавловского, себестоимость производства чугуна ресурсным дивизионом компании составляла во втором квартале около $245/тонна, аналитик Газпромбанка Наталья Шевелева оценивает этот показатель в прошлом квартале в районе $250/тонна, в прошлом году — $240/тонна.

Прикинем «на коленке» окупаемость инвестиций. Возьмем количество произведенного чугуна за 2017 г. а именно 9 157 000 тонн и умножим на себестоимость 245$/тонну = 2 243 593 870$. За тем возьмем, сниженную за счет инвестиций, себестоимость 225$ и умножим на то же количество чугуна = 2 060 443 350$. За год рост валовой прибыли составит 183 150 520$. При текущих ценах инвестиция окупится за 5,4 года, что довольно неплохо.

Решение о начислении дивидендов будет приниматься на собрании акционеров компании 14 сентября,

Дата закрытия реестра для ВОСА — 20 августа.

Реестр под дивиденды закроется 25 сентября.

Утвердить рекомендации внеочередному общему собранию акционеров ПАО «Северсталь» о выплате (объявлении) дивидендов по результатам первого полугодия 2018 года в размере 45 рублей 94 копеек на одну обыкновенную именную акцию. Форма выплаты дивидендов: денежные средства. Выплата дивидендов в денежной форме осуществляется в безналичном порядке Обществом. Предложить 25 сентября 2018 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов по результатам первого полугодия 2018 года.

сообщение

Введение временных ограничений Евросоюза на импорт металлов в ответ на введение США пошлин на этот вид продукции не окажет значительного влияния на финансовые показатели «Северстали».

Компания планирует продолжать поставки европейским потребителям в рамках объявленных квот:

«Северсталь» не ожидает существенного влияния на финансовые показатели компании в связи с введенными ЕС ограничениями на импорт стальной продукции ввиду гибкости каналов сбыта. «Северсталь» планирует продолжать поставки европейским потребителям в рамках объявленных квот»

«Ограничения, согласно опубликованному решению, вводятся на все страны, за исключением ряда развивающихся. Мы сожалеем, что ведущие мировые державы продолжают политику протекционизма, разрушая с трудом выстроенную многолетними совместными усилиями мирового сообщества систему мировой торговли и внося неопределенность на рынки»

Решение по дивидендам за 2К18 должно быть объявлено сегодня вечером. Компании впервые пришлось отложить публикацию операционной отчетности и представить ее в один день с финансовыми результатами. Из-за этого прогнозировать финансовые показатели было труднее, чем обычно, и разброс оценок в консенсусе довольно велик.Лапшина Ирина

Динамика EBITDA у «Северстали» (относительно предыдущего квартала) была хуже, чем у сопоставимых компаний — это отставание обусловлено задержками с отгрузкой продукции. Мы полагаем, что во втором квартале Северсталь вполне могла догнать конкурентов и не только ликвидировать этот разрыв, но и продемонстрировать более высокие темпы роста. Стабильность цен на стальную продукцию позволяет предположить, что прибыль, вероятнее всего, выросла — на второй квартал мы моделируем для «Северстали» EBITDA на сумму около $870 млн. при 36%-й рентабельности.

Сокращение товарных запасов явно должно было поспособствовать высвобождению средств из оборотного капитала. Соответственно, мы моделируем для «Северстали» рост свободных денежных потоков по сравнению с предыдущим кварталом — приблизительно до $575 млн. Дивидендная доходность в этом случае может составить 3,5-4,5%. Впрочем, поскольку «Северсталь» последовательно придерживается довольно щедрой дивидендной политики, мы не исключаем, что фактические выплаты окажутся более значительными

Согласно нашим расчетам, выручка «Северстали» вырастет на 4% к/к до 2265 млн долл., EBITDA увеличится на 20% к/к до 845 млн долл., чистая прибыль – на 16% к/к до 530 млн долл.

Таким образом, мы ожидаем от компании сильной отчетности по сравнению с I кварталом. Рост выручки был обусловлен ростом цен на металлопродукцию на зарубежных рынках. EBITDA увеличилась, по нашим прогнозам, более сильно благодаря ослаблению рубля к доллару и снижению цен на уголь и железорудное сырье. Чистая прибыль выросла благодаря росту операционных доходов.

Мы полагаем, что хорошие результаты за II квартал могут обусловить рост дивидендов по итогам отчетного периода относительно I квартала, при том что дивиденды за I квартал были рекордно высокими (38,32 руб. на акцию и 4,2% квартальная доходность на момент выхода новости), что привело к стремительному росту котировок акций компании. Однако, необходимо учитывать влияние оборотного капитала и капитальных затрат на свободный денежный поток, который служит базой для дивидендных выплат.

По нашим оценкам, за отчетный квартал EBITDA выросла на 20% к/к, до 850 млн долл. на фоне роста средней цены реализации, высоких объемов продаж и ослабления рубля.ВТБ Капитал

Вкупе с сезонным сокращением оборотного капитала это могло привести к росту свободного денежного потока почти в два раза, до более 500 млн долл., при этом дивидендная доходность за квартал может составить 4%. Наша прогнозная цена на горизонте 12 месяцев составляет 16 долл., ожидаемая полная доходность –18%. Мы подтверждаем рекомендацию покупать.

Северсталь обычно первой публикует свои финансовые результаты, и мы ожидаем от нее яркого открытия сезона отчетности. Мы прогнозируем, что EBITDA вырастет на 17% кв/кв до $837 млн (благодаря ослаблению рубля и росту цен), а FCF подскочит на 72% кв/кв до $498 млн на фоне сезонного роста оборотного капитала и осторожного подхода к капзатратам. Мы ожидаем, что промежуточные дивиденды в размере $0.54-0.60/GDR обеспечат доходность 3.5-3.9%, подтверждая лидерство Северстали в выплате дивидендов. Северсталь торгуется с мультипликатором EV/EBITDA 5.1x, и мы подтверждаем рекомендацию ПОКУПАТЬ. Мы не считаем дисконт к НЛМК полностью обоснованным ее более слабым профилем роста и наличие активов в Европе.

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.