Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Доводилось и мне возить такие вот стальные коилсы.

Поставки российской стали в Китай рухнули вдвое

По итогам 2024 года экспорт черных металлов из России в Китай сократился вдвое, составив всего 368,9 миллиона долларов — минимальный показатель с 2019 года. Такие данные приводит «РИА Новости», ссылаясь на статистику китайской таможни.

Наибольшее снижение экспорта связано с сокращением поставок полуфабрикатов из железа или нелегированной стали, объемы которых уменьшились на 54% — до 200,4 миллиона долларов.

Экспорт плоского проката из легированной стали сократился в восемь раз, достигнув 14,1 миллиона долларов, а поставки чугуна в первичных формах, которые в 2023 году составляли 65,7 миллиона долларов, полностью прекратились в 2024 году. Суммарно утраченные объемы экспорта железа и стали из России в Китай составили 408,9 миллиона долларов. Увеличение поставок других категорий черных металлов оказалось недостаточным, чтобы компенсировать потери: общий рост составил лишь 72,8 миллиона долларов. Наибольший прирост наблюдался в категории ферросплавов, экспорт которых увеличился в четыре раза — до 98,5 миллиона долларов.

Авто-репост. Читать в блоге >>>

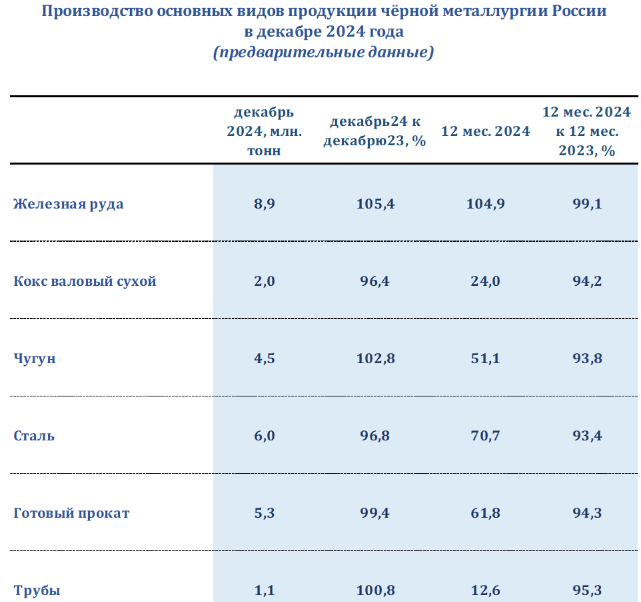

; Кокс 24,2 млн т (-5,8%); Чугун 51,1 млн т (-6,2%); Сталь 70,7 млн т (-6,6%); Прокат 61,8 млн т (-5,7%); Трубы 12,6 млн т (-4,7%)")