| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 534,7 млрд |

| Выручка | 917,0 млрд |

| EBITDA | 327,5 млрд |

| Прибыль | 241,3 млрд |

| Дивиденд ао | 229,81 |

| P/E | 6,4 |

| P/S | 1,7 |

| P/BV | 2,4 |

| EV/EBITDA | 4,0 |

| Див.доход ао | 12,5% |

| Северсталь Календарь Акционеров | |

| 17/06 CHMF: последний день с дивидендом 191,51 руб | |

| 17/06 CHMF: последний день с дивидендом 38,3 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 191,51 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 38,3 руб | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Конечно снизят, раз пошлину в августе введут, не будут же они продавать дороже, чем на экспорт продают

Конечно снизят, раз пошлину в августе введут, не будут же они продавать дороже, чем на экспорт продают- ФАС: «Северсталь» заявила о планируемом существенном снижении цен на горячекатаный плоский прокат в августе 2021 года в сравнении с аналогичными ценами июля.

Об этом представители компании сообщили на очередном заседании Комиссии по делу о злоупотреблении доминирующим положением.

На данный момент «Северсталь» – единственная из трех компаний по делам о злоупотреблении доминирующим положением, предоставившая содержательные сведения о своей ценовой политике на рынке горячекатаного плоского проката.

К участию в деле также привлечена Ассоциация производителей стеллажей и складского оборудования.

Дата следующего заседания Комиссии в отношении ПАО «Северсталь» 👉🏻 27 июля.

Группа «Северсталь» выделила в отдельную компанию маркетплейс для промышленных компаний Industrial.Market. На маркетплейсе компании могут разместить и оформить заказ в категориях нестратегических закупок. Выделение маркетплейса в отдельную компанию позволит масштабировать этот бизнес. Компания намерена стать эффективным онлайн-консолидатором нестратегических закупок в России, заняв несколько десятков процентов на рынке, который «Северсталь» оценивает в $20 млрд. в год.

Группа «Северсталь» выделила в отдельную компанию маркетплейс для промышленных компаний Industrial.Market. На маркетплейсе компании могут разместить и оформить заказ в категориях нестратегических закупок. Выделение маркетплейса в отдельную компанию позволит масштабировать этот бизнес. Компания намерена стать эффективным онлайн-консолидатором нестратегических закупок в России, заняв несколько десятков процентов на рынке, который «Северсталь» оценивает в $20 млрд. в год.

www.vedomosti.ru/business/news/2021/07/07/877183-severstal-videlila-v-otdelnuyu-kompaniyu-marketpleis

Падаем, цены на уголь бьют рекорды, а это себестоимость металлургов, поэтому сегодня и Северсталь, и ММК в лидерах падения

Валдис Куксаев, хотел подсказать что рост цены угля тем более, хороший рост-- это

допополнительный рост прибыли для северстали просто умножь

то количество которое компания продает на дельту--- прирост цены

это и будет дополнительная операц прибыль

Падаем, цены на уголь бьют рекорды, а это себестоимость металлургов, поэтому сегодня и Северсталь, и ММК в лидерах падения

Валдис Куксаев, у Северстали свой уголь. Она им вроде еще и приторговывает немного.

Supric, у северстали свой уголь — рост которого --это плюс

поскольку уголь она на мой взгляд еще и продает

а от пошлин пострадает меньше всех — к тому же является

самой высокорентабельной и устойчивой среди всех металлургов Северсталь: акции снова интересны для покупки - Финам

Северсталь: акции снова интересны для покупки - Финам

Инвестиционная идея

ПАО «Северсталь» — одна из крупнейших вертикально интегрированных сталелитейных и горнодобывающих компаний с ключевыми активами в России. На долю группы приходится около 16% объема выпуска стали в стране.

Мы повышаем рекомендацию до «Покупать» по акциям ПАО «Северсталь». Наша новая оценка соответствует целевой цене 1818,4 руб. до середины 2022 г. Потенциал роста к текущей цене составляет 15,5%.

Калачев Алексей

ФГ «Финам»

«Северсталь» обеспечена собственными ресурсами, располагает современной производственной базой и, кроме основной, расширяет выпуск нишевой и инновационной продукции.

«Северсталь» входит в число наиболее эффективных производителей с самой низкой себестоимостью в отрасли, поддерживает низкий уровень долговой нагрузки и высокий уровень квартальных дивидендных выплат.

Введение временных экспортных пошлин окажет негативное влияние на результаты компании, что отразилось в пересмотре целевой цены.

Мы считаем, что это влияние будет компенсировано более высокими, чем ожидалось, ценами на продукцию компании. После снижения стоимости акций «Северстали» это позволяет нам повысить рекомендацию по ним до «Покупать».

Авто-репост. Читать в блоге >>>- Так ли хороша Северсталь?

Из трех крупных металлургических предприятий России торгующихся на бирже, больше всего «хвалят» Северсталь, в основном за высокую див. доходность, рентабельность по EBITDA и почти полную обеспеченность сырьем.

Возьмем данные за последние периоды и проверим кто лидер из тройки Северсталь, ММК, НЛМК.

Если сравнить 3 компании по фактической дивидендной доходности за последние 4 года, то на 1 месте Северсталь, 2 НЛМК, 3 у ММК. Разница между первым и третьим местом почти 2,5%, т. е. Северсталь справедливо подтверждает свое лидерство.

Однако, изучив отчетность можно заметить, что Северсталь и НЛМК, платили часть дивидендов в долг, так у компании из Череповца за период 2017-2020 год, чистый долг вырос на 88,39 млрд. рублей, у НЛМК на 94,7.

Если уберем из расчета рост долга, т. е. допустим такую ситуацию, что компания не увеличивает долг ради выплаты дивидендов, а использует только те средства, которые есть в наличии, то увидим что Северсталь уже не будет лидером, а НЛМК опуститься на 3 место .

Авто-репост. Читать в блоге >>> Тут есть кто то вообще кто заглядывает в отчеты или все линии чертят?

Константин Лебедев, Если вопрос про выручку в рублях и про реализацию в тоннах, то допускаю, что по бухбалансу они могут и не биться между собой. Выручка например фиксируется по факту поступления денег на р/с, а реализация — по факту отгрузки готовой продукции по соответствующему инкотермс. В таком раскладе превышение выручки над реализацией в сопоставимых цифрах будет означать, что дебиторка снижается а кредиторка растет. Что в нынешней рыночной ситуации в общем-то логично.

Более того, учитывая нововведенный налог, я допускаю, что все комбинаты сейчас начнут мудить с отчетностью, максимум налоговой базы вытаскивая в период «до 01 августа», так что возможно перелив из дебиторки в кредиторку связан именно с налоговой оптимизацией

Kolya Marketolog, Уже алексей помог разобраться со структурой выручки и из чегод она складывается, остался вопрос как из общей EBITDA выделить стальную часть и посчитать EBITDA за тонну и куча обезьяний работы по выдергиванию из 8-ми презентаций и отчетов в pdf данные в эесельку, так как они поленились это сделать сами, позор Сверстали и поклон ММК у них почти все есть :)

Тут есть кто то вообще кто заглядывает в отчеты или все линии чертят?

Константин Лебедев, Если вопрос про выручку в рублях и про реализацию в тоннах, то допускаю, что по бухбалансу они могут и не биться между собой. Выручка например фиксируется по факту поступления денег на р/с, а реализация — по факту отгрузки готовой продукции по соответствующему инкотермс. В таком раскладе превышение выручки над реализацией в сопоставимых цифрах будет означать, что дебиторка снижается а кредиторка растет. Что в нынешней рыночной ситуации в общем-то логично.

Более того, учитывая нововведенный налог, я допускаю, что все комбинаты сейчас начнут мудить с отчетностью, максимум налоговой базы вытаскивая в период «до 01 августа», так что возможно перелив из дебиторки в кредиторку связан именно с налоговой оптимизацией

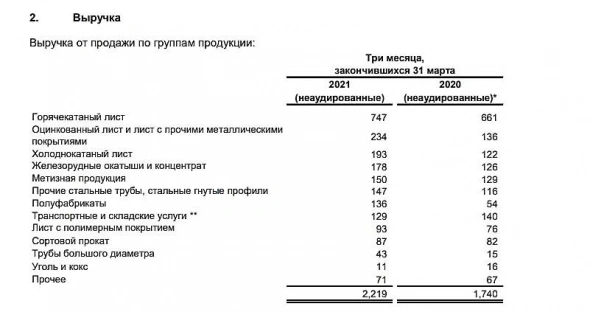

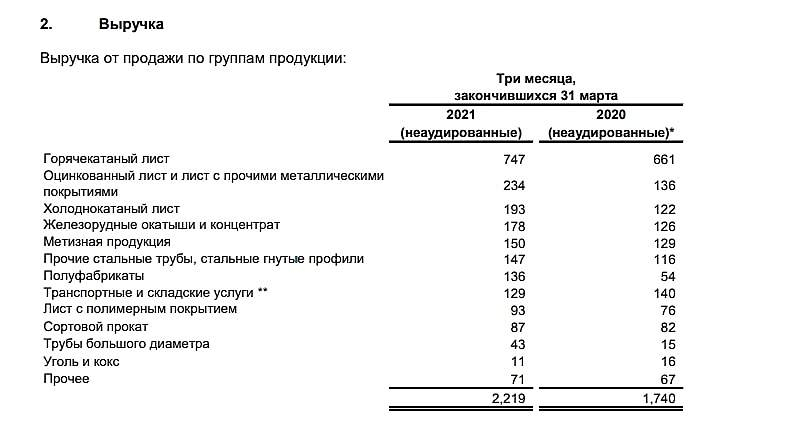

- Кто подробно разбирал отчёты, презентации Северстали, она указывают средневзвешанную цену реализации $696 и умножение на объем реализации не даёт размер выручки по стальному дивизион, кто знает что это за цена и как и из неё выручку получить?

Выручка стального сегмента $2,154 мил продано 2642 тыс. тон по средневзвешенной цене $1839 мил и не понятно откуда еще $315 мил взялись

Средневзвешанная цена сошлась а выручку нет

При этом консолидированная выручка $2219 мил, а выручка ресурсного дивизиона $747

Пока не понятно как это работает

Rio tinto единственный подходящий вариант. Приобрести можно расписки на Nyse, но налог на дивы будет 30%. Лучше приобретать акции на LSE. Подходящий брокер БКС, с остальными брокерами, как выяснилось, каши не сваришь. Риск — БКС действует как субброкер через брокера IB. Что там взбредет в голову IB в связи с санкциями никому неизвестно. Все риски наши.

KUZY, Там же форму W-8BEN вроде подписать можно и тогда 10% налог на дивы + 3% самостоятельно нашей налоговой доплатить.

Max xaM, форма w-8ben на депозитарные расписки не распространяются (только на акции и облигации). У меня расписки Total были, так с дивов 30% удерживали.

KUZY, Здравствуйте, подскажите, а почему с тотал 30% удерживали, потому что акция не США, а Франции?

Александр Дюмин, точно сам не знаю. Может из за того, что форма w-8ben предназначена только для США, а для других стран существуют другие формы. Вот интересно, если бы в США торговались акции Total, какой налог с дивов удержали бы? Кстати, во Франции налог на дивы даже с резидентов немеренный (что то около 20 или 30% — не помню). Кстати похоже, что Vale при текущей конъюнктуры торгуется с Р/Е=4,5. И дивы даже с учетом налога 30% могут быть приличными.

KUZY, Налог на акции США если они относятся к фондам недвижимости и к ритейлам как Енержи трансфер и акциям других иностранных государств будет 30 %, даже если будет подписана форма.

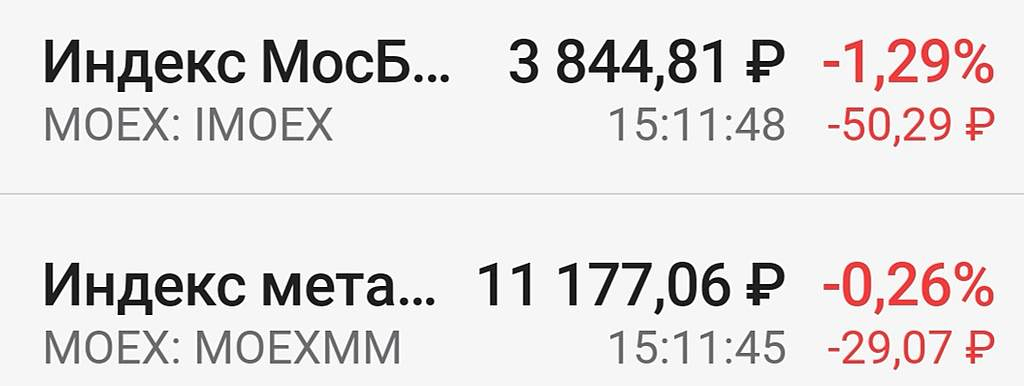

- Лидер падения.

Рост цен на сталь если не прекратился, то замедлился.

Даунтренд продолжается в том числе и потому что государство ограничивает металлургов.  Падаем, цены на уголь бьют рекорды, а это себестоимость металлургов, поэтому сегодня и Северсталь, и ММК в лидерах падения

Падаем, цены на уголь бьют рекорды, а это себестоимость металлургов, поэтому сегодня и Северсталь, и ММК в лидерах падения

Но все равно — даже с таким новостями нисходящий тренд явно выдыхается(ттт), надо дождаться полугодовой отчетности.

Uefff, А какого числа будет полугодовая отчетность? Не знаете?

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100% (26.12.2017)

- У компании наименьший долг из тройки (17.10.2023)

- Компания может первой вернуться к выплате дивидендов (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.