| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 797,0 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 9,8 |

| P/S | 1,1 |

| P/BV | 1,5 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Дивидендные выплаты Северстали в 2020 году выросли, несмотря на снижение свободного денежного потока - Промсвязьбанк

Дивидендные выплаты Северстали в 2020 году выросли, несмотря на снижение свободного денежного потока - Промсвязьбанк

Северсталь выплатит 36,27 руб. на акцию за 4 кв. и 46,77руб. на акцию — за 1 кв.

Акционеры Северстали на годовом собрании одобрили выплату финальных дивидендов за 2020 год в размере 36,27 рубля на акцию и за 1 квартал 2021 года — 46,77 рубля на акцию, сообщила компания.

Последний день торгов с дивидендами — 28 мая. Северсталь уже ранее выплатила акционерам дивиденды за 1 квартал 2020 г., 1-е полугодие и 9 месяцев 2020, итого они составили 80,13 руб. на акцию. Дивдоходность за 4 кв. — примерно 2%, за 1 кв. — 2,6%. В целом, новость позитивная, Северсталь в течение 2020 г. исправно платила акционерам, при этом за год выплаты выросли относительно 2019 г., несмотря на снижение свободного денежного потока (компания платит дивиденды из него). Рекомендуем «держать» акции компании.

Промсвязьбанк

Авто-репост. Читать в блоге >>> #CHMF #РФ

#CHMF #РФ

📣 Ростехнадзор выявил 459 нарушений обязательных требований промышленной безопасности при проверке опасных производственных объектов ПАО «Северсталь» Fitch прогнозирует стагнацию мирового рынка ЖРС после 2025 г.

Fitch прогнозирует стагнацию мирового рынка ЖРС после 2025 г.

www.metalinfo.ru/ru/news/126112как мы понимает сейчас отмечается «планка» 1777р, очевидно мы наблюдаем «мягкий» выход из акции фондов, из-за уменьшения MSCI, где то в аналитике читал конкретные цифры, сколько уйдет. Сейчас выгодные цены для входа в акцию, так как чистый дивиденд 83р-15%=72р. То есть текущая стоимость акции с учетом дивиденда 1777-72=1705р. При планируемых дивидендах 154 рубля (сентябрь+декабрь) составит 8% дивдоходнсти за пол года чистыми. выше любой ОФЗ в 2 раза. Но рисков разумеется больше.

Антон Гришанов, Не вижу я выхода никакого. Посмотрите часовой интервал. Вся формация мая сделана 6 свечками по 200-400 миллионов, которые на покупку и продажу были одинаковыми. Бумагу искусственно держат в боковике. Зачем — вот вопрос?!

Дмитрий Сальников, до 29 мая происходит перебалансировка хедж фондов по акции Северсталь на уменьшение на 0,9% должно будет Выйти некоторое количество хеджфондовых денег, это и сдерживает от роста, такая ситуация может быть вплоть до дивотсечки.

Антон Гришанов, Нет навеса продавцов. Если фонды и выходят, то это не значительный фактор, судя по стакану. Но нет и спроса. Всё похоже на переток из кармана в карман. С одного счета продают, с другого откупают. Северсталь планирует увеличить продажи высокопрочной стали в 1,5 раза до конца 21 г

Северсталь планирует увеличить продажи высокопрочной стали в 1,5 раза до конца 21 г

директор по работе с машиностроительными компаниями «Северстали» Георгий Аргунов:

Компания «Северсталь» считает своей задачей развивать линейку продуктов и сервисов, позволяющих нашим клиентам быть успешней – сокращать себестоимость производства и улучшать потребительские характеристики конечных изделий

Результатом реализации данной стратегии станет увеличение в 2021 году общего объема продаж высокопрочных марок компании в 1,5 раза – до 40 тыс. тонн и более.

источник

Авто-репост. Читать в блоге >>>как мы понимает сейчас отмечается «планка» 1777р, очевидно мы наблюдаем «мягкий» выход из акции фондов, из-за уменьшения MSCI, где то в аналитике читал конкретные цифры, сколько уйдет. Сейчас выгодные цены для входа в акцию, так как чистый дивиденд 83р-15%=72р. То есть текущая стоимость акции с учетом дивиденда 1777-72=1705р. При планируемых дивидендах 154 рубля (сентябрь+декабрь) составит 8% дивдоходнсти за пол года чистыми. выше любой ОФЗ в 2 раза. Но рисков разумеется больше.

Антон Гришанов, Не вижу я выхода никакого. Посмотрите часовой интервал. Вся формация мая сделана 6 свечками по 200-400 миллионов, которые на покупку и продажу были одинаковыми. Бумагу искусственно держат в боковике. Зачем — вот вопрос?!- Акционеры горно-металлургической компании «Северсталь» утвердили дивиденды по итогам работы в четвертом квартале 2020 года из расчета 36,27 рубля на акцию, следует из сообщения компании.

Таким образом на дивиденды по итогам периода будет направлено порядка 30,38 млрд рублей. Датой закрытия реестра акционеров, имеющих право на получение дивидендов, установлено 1 июня.

Кроме того, акционеры «Северстали» утвердили дивиденды по итогам работы в I квартале 2021 года из расчета 46,77 рубля на акцию, говорится в сообщении. Таким образом, на дивиденды по итогам периода будет направлено порядка 39,18 млрд рублей. Датой, на которую составляется список акционеров для получения дивидендов, также установлено 1 июня.  Очередная неделя на мировом рынке стали закончилась обычно – повышением цен. Корпорация ArcelorMittal в очередной раз повысила котировки на горячекатаный прокат – теперь уже до 1150 евро за т EXW. Металлолом в Турции достиг более $500 за т CFR.

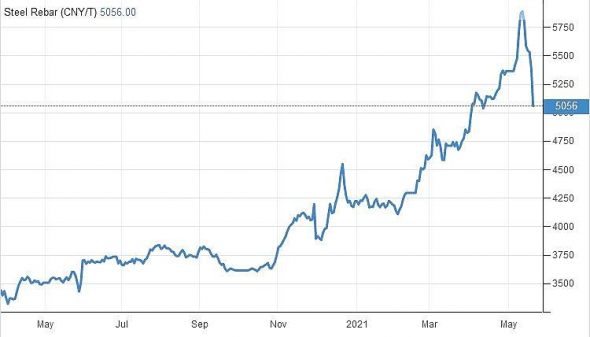

Очередная неделя на мировом рынке стали закончилась обычно – повышением цен. Корпорация ArcelorMittal в очередной раз повысила котировки на горячекатаный прокат – теперь уже до 1150 евро за т EXW. Металлолом в Турции достиг более $500 за т CFR.

Не отстают от зарубежных коллег и российские производители листового проката. На экспорте им покорился рубеж $1100 за т, а на внутреннем рынке предложения на июнь поступают уже более чем по 105 тыс. руб. за т. Для оцинковки, впрочем, уже и 150 тыс. руб. за т – не предел.

Тем не менее, возникает впечатление, что рынок уже устал от непрерывного подорожания и от цен, бьющих один рекорд за другим. На состоявшейся 20-21 мая конференции «Стальные трубы: производство и региональный сбыт» отмечалось, что спрос падает. Некоторые потребители, не поспевающие за стремительным подъемом, приостановили закупки в надежде на то, что этот безумный рост когда-нибудь кончится, а имеющиеся запасы позволят переждать месяцок-другой.- ИНТЕРФАКС — Работы на угольных шахтах «Северстали» (MOEX: CHMF) «Воркутинская» и «Заполярная» (входят в «Воркутауголь») планируется возобновить в течение дня.

Как сообщалось, накануне произошла эвакуация работников обеих шахт из-за остановки вентилятора главного проветривания.

«На данный момент шахты „Воркутинская“ и „Заполярная“ не работают. По предварительным данным, запуск ожидается в течение дня», — сообщили «Интерфаксу» в «Северстали».

- На шахте «Воркутинская» компании «Воркутауголь», входящей в горнодобывающий дивизион ПАО «Северсталь», в республике Коми, ликвидирован пожар, которому был присвоен второй уровень опасности. Об этом сообщает пресс-служба регионального МЧС.

В соцсетях «Северстали» сообщается, что 23 мая в 13:00 поступило сообщение о задымлении на поверхности территории шахты «Воркутинская». Вышла из строя электрическая подстанция в результате чего остановился один из вентиляторов главного проветривания. В 13:16 на место прибыли отделения военизированной горноспасательной части (ВГСЧ) МЧС.

В результате ЧП произошла плановая эвакуация работников смен шахты «Воркутинская» (190 человек) и шахты «Заполярная» (195 человек). «Необходимость эвакуации работников обеих шахт связана с тем, что предприятия имеют единую схему проветривания. Пострадавших нет. Угрозы жизни и здоровья для сотрудников нет», — пояснили в компании.

Чуть позже в сообщение добавили информацию о том, что все сотрудники шахт «Воркутинская» и «Заполярная» были выведены на поверхность.

www.finam.ru/analysis/newsitem/na-shaxte-vorkutinskaya-likvidirovan-pozhar-20210523-171441/ - Вмешательство в рыночные механизмы вредит металлургической отрасли в долгосрочной перспективе - Велес Капитал

События в черной металлургии

Евраз: смена CEO. Александр Фролов с 31 августа покинет пост CEO Евраза, но останется в совете директоров компании. Фролов является одним из трех мажоритарных акционеров Евраза с долей 9,3%, которую после ухода продавать не планирует. С 1 сентябре Евраз возглавит Алексей Иванов, наемный топ-менеджер. Мы видим две возможные причины ухода Фролова с поста CEO Евраза. Первая – стремление улучшить стандарты корпоративного управления и устранение ситуации, когда мажоритарий одновременно является CEO и входит в СД. Вторая – Фролов возглавит Распадскую после выделения и сконцентрируется на угольных активах. При этом сохранится тесная связь между Евразом и независимой Распадской. В любом случае событие ведет к улучшению ESG-позиций Евраза и понравится западным инвесторам.

ММК и Северсталь: механизм скидок. Металлурги договорились о предоставлении скидок в 25-30% при поставках стальной продукции для строительства инфраструктурных объектов в рамках нац. проектов. Больше всего это коснется ММК и Северстали, доля выручки которых на внутреннем рынке составляет 70% и 62% соответственно. В ММК пока затруднились назвать конкретные цифры, но сказали, что влияние скидок на фин. показатели будет несущественным, так как объем распределится между несколькими компаниями. Северсталь предварительно оценила влияние на показатели 2021 г. в 25 млн долл., или 0,3% совокупной выручки, что согласуется с позицией ММК. Краткосрочно это позитив, так как металлурги отделались малой кровью и повышение налоговой нагрузки или принудительное ограничение дивидендов ушли с повестки. Однако вмешательство в рыночные механизмы вредит отрасли в долгосрочной перспективе.

Сучков Василий

ИК «Велес Капитал»

ММК: новое SPO. Виктор Рашников заявил, что целью ММК является возвращение в индекс MSCI Russia. Мажоритарий компании планирует новое SPO, но сроки не комментирует. На данный момент free-float ММК составляет 18,7%. Чтобы увеличить FIF с 0,2 до 0,25, нужно SPO на 1,3% УК. Необходимый объем размещения не такой большой, однако Рашников, скорее всего, будет ориентироваться на цену. Если прошлое SPO прошло при 70 руб. за акцию, то новое логично ожидать в районе 80 руб. На данный момент FIF ММК оценивается в 2 млрд долл. при минимальном уровне, необходимым для MSCI, в 2,5 млрд долл. При текущем free-float котировкам ММК необходимо вырасти хотя бы до 80 руб. После SPO акциям необходимо стоить всего 65 руб., чтобы получить весомый шанс на возвращение в индекс в ноябре.

Авто-репост. Читать в блоге >>> - Если завод Тесла появится в России, Северстали есть, что предложить - руководитель

генеральный директор "Северстали" Александр Шевелев.

Отмечается, что «Северстали» «есть, что предложить Илону Маску».Если завод «Теслы» все же появится в России, это будет означать появление нового, амбициозного вызова для всех металлургов. Думаю, что за возможность поставлять свою продукцию для уже легендарных электрокаров коллеги по цеху будут сражаться. По оценке экспертов, доля электромобилей в продажах новых легковых автомобилей в мире в 2026 году увеличится в четыре раза — с 4,6% в прошлом году, а с 2033

Уже сейчас можем сказать, что автолистовой прокат «Северстали» подходит для кузовных и лицевых частей Model 3 – самой массовой в линейке Tesla модели

источник

Что касается двигателей, то здесь на первый план могут выйти прорывные решения и инновационные технологии, которые мы разрабатываем вместе с компанией Arcanum Alloys – нашим партнером. Поэтому будем с интересом наблюдать за появлением новой ниши на рынке России – и конечно, развивать инновационные технологии. Потому что производство элетрокаров, как и в целом автомобилестроение – это поле для конкуренции материалов – стали и алюминия

Авто-репост. Читать в блоге >>>

На чем падение?

Николай, формально на коррекции цены на сталь.

Александр Тютюнников, скажите какой источник для котировок стали вы используете? заранее спасибо

Антон Гришанов, я вот этот

tradingeconomics.com/commodity/steel

- В след пятницу уже последний день с дивами, тарьте на всю котлету

Странно что дивы в 36 руб имеют значение при качелях более 100.

Может существенней фактор того что Китай и прю начинают бороться с ростом цен на металлы?

Bowman, 83 руб же вроде дивы, нет?

elite, Каюсь, совсем забыл про 1к21. Но в любом случае волатильность сильнее и думаю закрытие див гэпа надолго затянется.

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.