| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 831,4 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 10,3 |

| P/S | 1,1 |

| P/BV | 1,6 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

992.4₽ +0.87%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

23.07.2020 Северсталь сообщает финансовые результаты своей работы за II квартал и I полугодие 2020 года

Результаты II квартала 2029 года с результатами I квартала 2020 года:

Выручка Группы сократилась на 10.5% к предыдущему кварталу и составила $1,590 млн. (1 кв. 2020: $1,777 млн.) из-за снижения цен реализации стальной продукции и сокращения объемов продаж.

Групповой показатель EBITDA снизился на 9.7% до $501 млн. (1 кв. 2020: $555 млн.) ввиду снижения выручки, частично нивелированного более низкой себестоимостью продаж. Вертикально-интегрированная модель Группы позволила обеспечить значение показателя рентабельности по EBITDA на уровне 31.5%, что остается одним из самых высоких значений в отрасли.

Свободный денежный поток увеличился до $190 млн. (1 кв. 2020: $54 млн.), что главным образом отражает положительные изменения в оборотном капитале.

Чистая прибыль составила $391 млн. (1 кв. 2020: $72 млн.), что включает прибыль от курсовых разниц в размере $168 млн., главным образом состоящую из прибыли от пересчета баланса задолженности по долговым обязательствам, номинированной в долларах, в результате укрепления рубля.

Денежные потоки на капитальные инвестиции составили $331 млн. (1 кв. 2020: $344 млн.).

Чистый долг увеличился до $2,006 млн. на конец 2 кв. 2020 (1 кв. 2020: $1,528 млн.).

«Северсталь» стремится повысить акционерную стоимость Компании, в том числе обеспечивая низкий уровень долга. Финансовое положение «Северстали» остается устойчивым при коэффициенте чистый долг/EBITDA на уровне 0.8x на конец 2 кв. 2020 года. Как следствие, рекомендованные Советом директоров дивиденды за три месяца, завершившихся 30 июня 2020 года, составляют 15.44 рублей на акцию.

Результаты I полугодия 2029 года с результатами I полугодия 2020 года:

Выручка Группы снизилась в первом полугодии 2020 года на 20.0% к предыдущему году до $3,367 млн. (6 мес. 2019: $4,208 млн.). Снижение выручки обусловлено снижением цен реализации и уменьшением объемов продаж стальной продукции относительно аналогичного периода предыдущего года.

Показатель EBITDA по Группе снизился на 25.4% по сравнению с аналогичным периодом предыдущего года и составил $1,056 млн. (6 мес. 2019: $1,416 млн.), что главным образом отражает снижение выручки, частично нивелированное снижением себестоимости продаж. Показатель рентабельности по EBITDA сохранился на высоком уровне 31.4% (6 мес. 2019: 33.7%).

Компания сгенерировала $244 млн. свободного денежного потока (6 мес. 2019: $652 млн.), что главным образом отражает снижение показателя EBITDA и рост капитальных затрат относительно аналогичного периода предыдущего года.

Финансовое положение компании, ключевые моменты:

Денежные средства и их эквиваленты на конец второго квартала 2020 года снизились до $584 млн. (1 кв. 2020: $1,042 млн.).

Общий долг Группы практически не изменился и составил $2,590 млн. (1 кв. 2020: $2,570 млн.).

Чистый долг увеличился до $2,006 млн. на конец 2 кв. 2020 (1 кв. 2020: $1,528 млн.). Коэффициент чистый долг/EBITDA составил 0.8х на конец 2 кв. 2020 (1 кв. 2020: 0.6х) и остаётся одним из самых низких среди сталелитейных компаний во всем мире, что позволяет Компании сохранять баланс между низким уровнем долговой нагрузки и обеспечением высокой доходности акционерам «Северстали».

Группа сохраняет сильные позиции по показателю ликвидности: $584 млн. в виде денежных средств и их эквивалентов, а также гарантированные неиспользованные средства в рамках открытых кредитных линий в размере $1,059 млн., – все это с избытком покрывает тело краткосрочного финансового долга, составляющее $47 млн. Источник: MetalTorg.Ru- ЖРС ценник конечно крутой сейчас.

ru.tradingeconomics.com/commodity/ironore62  Сложный Процент пишет:

Сложный Процент пишет:

#Северсталь #CHMF #отчет

📄ПАО «Северсталь» — отчет по итогам II кв. и 6 мес. 2020 года

Сегодня «Северсталь» отчиталась о финансовых результатах своей работы за II кв. и I-ое полугодие 2020 года. Отчетность получилась намного слабее результатов за аналогичный период прошлого года.😵

📍КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ПО ИТОГАМ II КВ.

• Выручка «Северстали» по итогам II кв. 2020 года снизилась на 10,5% и составила 1,590 млн. долл. по сравнению с результатами за I кв. 2020 г., что вызвано падением цен реализации стальной продукции и сокращением объемов продаж.

• Чистая прибыль Группы выросла в 5,4 раза до 391 млн. долл. против 72 млн. долл. в I кв. 2020 г. На этот показатель оказала влияние прибыль от курсовых разниц, составившая 168 млн. долл., включающая прибыль от пересчета баланса задолженности по долговым обязательствам.

• Показатель EBITDA Северстали сократился на 9,7% до 501 млн. долл. из-за снижения выручки, что вызвано более низкой себестоимостью продаж. А вот показатель рентабельности по EBITDA по итогам II кв. 2020 г. составил 31,5%, демонстрируя один из самых высоких уровней по отрасли.

• Чистый долг Группы по итогам II кв. 2020 г. вырос на 31,3% до 2,006 млн. долл. по сравнению с I кв. 2020 г.

• Отношение чистого долга к EBITDA остаётся на уровне 0,8х, что говорит о финансовой устойчивости Группы и низком уровне долговой нагрузки.

📍КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ПО ИТОГАМ I-ОГО ПОЛУГОДИЯ

• По итогам 6 мес. 2020 г. выручка «Северстали» снизилась на 20% и составила 3,367 млн. долл. по сравнению с аналогичным периодом прошлого года, что вызвано снижением цен реализации и сокращением объемов продаж стальной продукции относительно аналогичного периода предыдущего года.

• Чистая прибыль «Северстали» по МСФО за 6 мес. 2020 г. снизилась в 2 раза и составила 463 млн. долл. против 903 млн. долл. в I полугодие 2019 г. главным образом за счет снижения объемов продаж и переоценки курсовых разниц.

• Показатель EBITDA Группы снизился на 25,4% до 1,056 млн. долл., на что оказало влияние сокращение выручки из-за снижения себестоимости продаж. Рентабельность по EBITDA сохраняет высокое значение по отрасли на уровне 31,4%.

📍COVID-19

Пандемия коронавируса не только внесла свои коррективы в работу «Северстали», но и существенным образом повлияла на операционные и финансовые показатели за II кв. и I-ое полугодие 2020 г.

Меры, направленные на нераспространение COVID-19, оказали негативное влияние на спрос стали, как в странах ЕС, так и в России. По сравнению с прошлым годом за первые 6 мес. 2020 г. мировой рынок стали сократился на 6%. На российском рынке стали пик снижения спроса пришёлся на II кв. этого года, однако уже во II полугодие прогнозируется восстановление показателей отрасли.

📍ДИВИДЕНДЫ

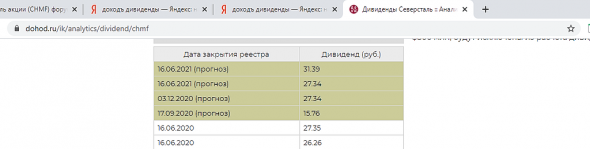

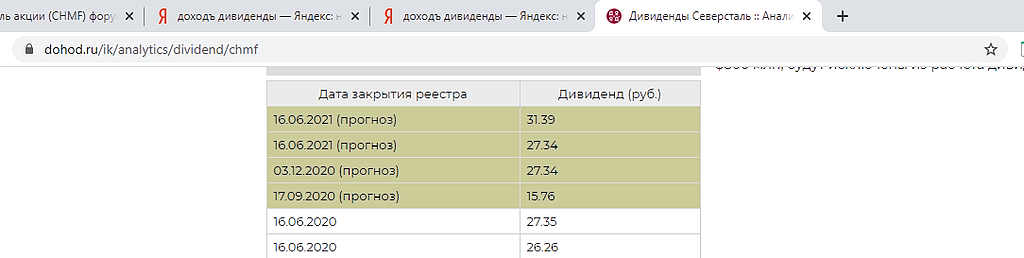

💵Совет директоров «Северстали» рекомендовал выплатить дивиденды за 6 мес. 2020 г. в размере 15,44 руб. на одну обыкновенную акцию.

Рекомендованной датой, на которую составляется список акционеров для получения дивидендов, является 8 сентября 2020 г.

Ранее, собрание акционеров «Северстали» утвердило решение о выплате годовых дивидендов за 2019 г. в размере 26,26 руб. на акцию и промежуточных дивидендов за I кв. 2020 г. в размере 27,35 руб. на акцию.

📍ИТОГ

Несмотря на ряд трудностей, с которыми пришлось столкнуться Группе в I-ом полугодии этого года, «Северстали» удаётся оставаться на плаву, сохраняя приемлемый уровень долговой нагрузки и высокий уровень рентабельности, преимущественно, за счет низкой себестоимости.

Стоит отметить, что в марте 2020 г. Группа приобрела 100% доли в группе компаний «Синтез» за предварительное вознаграждение в размере 20 млн. долл. Руководство не завершило оценку справедливой стоимости приобретенных активов, а это значит, что следующий финансовый отчет выйдет уже с учетом купленной компании.- Акции Северстали предпочтительней в стальном секторе - Атон

Северсталь отчиталась о финансовых результатах за 2К20

Выручка компании составила $1 590 млн (-11% кв/кв, -1% против консенсус-прогноза), показатель EBITDA снизился на 10% кв/кв до $501 млн (-1% против консенсуса), рентабельность EBITDA составила 31.5% (+0.3 пп кв/кв), что является одним из самых высоких показателей в отрасли. Свободный денежный поток повысился до $190 млн (против $54 млн в 1К20) в результате высвобождения оборотного капитала, а отношение чистого долга к EBITDA составило 0.8x. Северсталь ожидает частичного восстановления внутреннего рынка стальной продукции во 2П20.

Результаты соответствуют прогнозу, мы оцениваем их НЕЙТРАЛЬНО. Отмечаем, что совет директоров Северстали рекомендовал выплатить промежуточные дивиденды в размере 15.4 руб. на акцию с доходностью 1.7%, что подтверждает репутацию Северстали как компании с высокой дивидендной доходностью даже в условиях сложной макроэкономической обстановки. Мы по-прежнему предпочитаем Северсталь в стальном секторе, отмечая привлекательную оценку по мультипликатору EV/EBITDA (5.4x) по сравнению с крупнейшим аналогом НЛМК (6.3x).

Атон

Авто-репост. Читать в блоге >>> - Выручка за 6м2020 упала до 232 млрд руб (-16% к 275 млрд руб за 6м2019)

Себестоимость упала до 141 млрд (-16% к 168 млрд)

Финансовые расходы выросли до 4.9 млрд (4 млрд)

Убыток от курсовых разниц 13.9 млрд (прибыль 6.7млрд)

Чистая прибыль упала до 32.8 млрд (59 млрд) или 39 руб на акцию (71 руб)

Ожидаемый дивиденд за 2-й квартал составит 15.44 руб на акцию.

Долг 181 млрд руб (164 млрд на начало 2020 года)

EBITDA упала до 73.3 млрд (-21% 92.4 млрд за 6м2019)

Соотношение долг к EBITDA выросло с 0.5 до 0.8.

Денежный поток от операционной деятельности 63 млрд руб

Капзатраты 44.5 млрд, дивиденды 44 млрд,

положительные курсовые разницы в отношении денежных средств 4.9 млрд

В результате денежные средства упали на 26 млрд руб до 40.8 млрд

Во втором квартале свободный денежный поток FCF составил 190 млн $ при EBITDA 501 млн $ и капзатратах 331 млн $

Относительно высокий уровень FCF достигнут за счет изменений в оборотном капитале на 46 млн $

В соответствии с дивполитикой (выплата 100% FCF при долг/EBITDA < 1) на дивиденды будет направлен почти весь свободный денежный поток

Компании приходится работать на фоне продолжающейся мощной инвестиционной программы, упавших на 10-20 % цен на продукцию (год к году в долларах),

падении физических обьемов продаж (около 10% год к году, частично за счет продажи Балаково в 2019 году), отчасти компенсированных ростом доллара.

Северсталь отчет 1 пол 2020

2кв для металлургов ожидался очень тяжелым, но катастрофы не произошло: по сравнению с 1кв выручка упала на 10,5% до $1590 млн, EBITDA – на 9,7% до $501 млн. Компании удалось сохранить маржинальность по EBITDA на уровне 31,5%, FCF составил $190 млн.

По полугодию картина получилась много хуже: выручка упала на 20% до $3367 млн, EBITDA на 25,4% до $1056 млн, чистая прибыль упала вдвое до $463 млн. Средние цены продаж снизились на всю линейку продукции: на сталь и др. — на 9-23% г / г, на железнорудный концентрат – 27%, на окатыш – 34%. Падение цен на отгружаемое сырье частично компенсировано ростом объема продаж: железнорудный концентрат +24% г/г, уголь + 12%. Рост производства сырья также позволил снизить себестоимость: угля до $66/t с $78/t в 1кв 2020, руды до $24/t (Q1 2020: $30/t), окатыша — до $23/t (Q1 2020: $27/t)

Вклад макрофакторов в снижение EBITDA составил 319 млн с учетом положительного эффекта от девальвации рубля, благодаря которой себестоимость тонны сляба упала на $25 кв/кв до $184/t. В последний раз такая низкая себестоимость была в 3кв 2016 (большой вклад собственной ресурсной базы).

Ухудшение конъюнктуры и возросший CAPEX ударили по FCF, который упал 62,6% до $244 млн. Чистый долг вырос до $2006 млн, Net debt/EBITDA уже 0,8. По дивидендной политике рост Net debt/EBITDA свыше 1 означает сокращение в 2 раза дивидендов. Есть еще одобренная кредитная линия на $1 млрд, что может обеспечить выплату дивидендов в долг.

Положительный момент: менеджменту компании удалось не допустить роста запасов продукции, NWC составил 10% от выручки, что ниже на 1,8 п.п., чем в благополучном 2 кв 2019-го.

Менеджмент надеется на восстановление спроса на сталь в РФ во втором полугодии. Возможно, помогут нацпроекты с их масштабными стройками. Цены на железную руду в Китае обновляют хаи, цены на коксующийся уголь, напротив, под давлением.

Радует, что даже несмотря на такие потрясения компания остается прибыльной и продолжает выплачивать дивиденды. Все-таки, собственная ресурсная база делает свое дело.

Дилетант, из трйки — Северсталь, НЛМК, МММК имею в портфеле только Северсталь. Почему, уже говорил тут — повторяться не буду. Чудес в плане роста котировок не жду, но как кавзиоблигация пока что оправдывает ожидания.В декабре нас ждут не плохие выплаты. специалисты с ДОХОДЪ не сильно отклонились в расчетах

Шаман, я ожидал за полугодие вообще дырку от бублика исходя из производственных отчетов. А тут и стройки врубили по-максимум, и бразам крупную партию окатышей, и жирный кус трубного контракта газпрома. Все норм.

Пилат, солидарен, я бы сказал, что это здорово! могли вообще прокатить. По году можем получить 8% как минимм

Вольд, думаю, что худшее тут уже позади. Прокатит кукл ниже — докуплюсь. Деньги есть теперь — дивы лук прислал, на днях алроса пришлет, а на следующей неделе квартальный купон по облигам.- Северсталь отчет 1 пол 2020

2кв для металлургов ожидался очень тяжелым, но катастрофы не произошло: по сравнению с 1кв выручка упала на 10,5% до $1590 млн, EBITDA – на 9,7% до $501 млн. Компании удалось сохранить маржинальность по EBITDA на уровне 31,5%, FCF составил $190 млн.

По полугодию картина получилась много хуже: выручка упала на 20% до $3367 млн, EBITDA на 25,4% до $1056 млн, чистая прибыль упала вдвое до $463 млн. Средние цены продаж снизились на всю линейку продукции: на сталь и др. — на 9-23% г / г, на железнорудный концентрат – 27%, на окатыш – 34%. Падение цен на отгружаемое сырье частично компенсировано ростом объема продаж: железнорудный концентрат +24% г/г, уголь + 12%. Рост производства сырья также позволил снизить себестоимость: угля до $66/t с $78/t в 1кв 2020, руды до $24/t (Q1 2020: $30/t), окатыша — до $23/t (Q1 2020: $27/t)

Вклад макрофакторов в снижение EBITDA составил 319 млн с учетом положительного эффекта от девальвации рубля, благодаря которой себестоимость тонны сляба упала на $25 кв/кв до $184/t. В последний раз такая низкая себестоимость была в 3кв 2016 (большой вклад собственной ресурсной базы).

Ухудшение конъюнктуры и возросший CAPEX ударили по FCF, который упал 62,6% до $244 млн. Чистый долг вырос до $2006 млн, Net debt/EBITDA уже 0,8. По дивидендной политике рост Net debt/EBITDA свыше 1 означает сокращение в 2 раза дивидендов. Есть еще одобренная кредитная линия на $1 млрд, что может обеспечить выплату дивидендов в долг.

Положительный момент: менеджменту компании удалось не допустить роста запасов продукции, NWC составил 10% от выручки, что ниже на 1,8 п.п., чем в благополучном 2 кв 2019-го.

Менеджмент надеется на восстановление спроса на сталь в РФ во втором полугодии. Возможно, помогут нацпроекты с их масштабными стройками. Цены на железную руду в Китае обновляют хаи, цены на коксующийся уголь, напротив, под давлением.

Радует, что даже несмотря на такие потрясения компания остается прибыльной и продолжает выплачивать дивиденды. Все-таки, собственная ресурсная база делает свое дело.

В декабре нас ждут не плохие выплаты. специалисты с ДОХОДЪ не сильно отклонились в расчетах

Шаман, я ожидал за полугодие вообще дырку от бублика исходя из производственных отчетов. А тут и стройки врубили по-максимум, и бразам крупную партию окатышей, и жирный кус трубного контракта газпрома. Все норм.

Пилат, солидарен, я бы сказал, что это здорово! могли вообще прокатить. По году можем получить 8% как минимм Сегодня стартует сезон отчетов МСФО за 1 полугодие, а это значит...

Сегодня стартует сезон отчетов МСФО за 1 полугодие, а это значит...

… а это значит что мы возвращаем на смартлаб конкурс лучших комментариев к отчетам на нашем форуме акций/чате. Сегодня у нас должны опубликовать отчеты Северсталь, НЛМК и MAIL

Что надо делать, чтобы выиграть призы?

👉Дождаться выхода отчета

👉Начать читать отчет

👉делиться своими впечатлениями о том, почему отчет хороший/плохой/злой на нашем форуме акций.

👉все тоже самое можно делать через чат (мне лично удобнее чат)

👉все это надо успеть сделать в день выхода отчета

👉если ваши комментарии по данной компании будут признаны самыми интересными, мы вам даём 750 руб!

👉+750 руб за лучшие комментарии к каждому отчету

Авто-репост. Читать в блоге >>> Чистая прибыль «Северстали» по МСФО в первом полугодии 2020 года сократилась в 1,95 раза по сравнению с аналогичным периодом прошлого года и составила 463 миллиона долларов

Чистая прибыль «Северстали» по МСФО в первом полугодии 2020 года сократилась в 1,95 раза по сравнению с аналогичным периодом прошлого года и составила 463 миллиона долларов

Чистый долг в течение второго квартала вырос на 31,3% и на 30 июня составил 2,006 миллиарда долларов. Его соотношение к EBITDA увеличилось до 0,8 с 0,6 в предыдущем квартале.

1prime.ru/state_regulation/20200723/831814924.html РОССИЯ-СЕВЕРСТАЛЬ-EBITDA-2

РОССИЯ-СЕВЕРСТАЛЬ-EBITDA-2

23.07.2020 09:48:07

EBITDA Северстали во II квартале упала на 9,7%, до $501 млн, хуже прогноза

(расширенная версия)

Москва. 23 июля. ИНТЕРФАКС — Показатель EBITDA «Северстали» (MOEX: CHMF) во II квартале сократился на 9,7% к предыдущему кварталу, до $501 млн, сообщила компания.

Результат оказался хуже консенсус-прогноза «Интерфакса» ($505 млн, падение на 9%).

Свободный денежный поток (FCF) «Северстали» за отчетный период составил $190 млн ($54 млн кварталом ранее).

Выручка компании понизилась на 10,5%, до $1,59 млрд, при среднем прогнозе в $1,609 млрд (падение на 9,5%).

Чистая прибыль выросла до $391 млн (включает прибыль от курсовых разниц в размере $168 млн, состоящую из прибыли от пересчета баланса задолженности по долговым обязательствам, номинированной в долларах, в результате укрепления рубля) с $72 млн в I квартале.

Во II полугодии «Северсталь» ожидает частичное восстановление спроса на стальную продукцию на российском рынке.

«Несмотря на ряд потенциальных неопределенностей как на экспортном, так и на внутреннем рынках, наша низкая себестоимость обеспечивает рыночную конкурентоспособность. Совет директоров компании остается уверенным в том, что „Северсталь“ сохранит устойчивое финансовое положение по сравнению с компаниями-аналогами как на российском, так и на глобальном рынках», — говорится в сообщении.

Капзатраты в прошлом квартале понизились на 3,8%, до $331 млн.

Чистый долг увеличился на треть, до $2,006 млрд, с $1,528 млрд в I квартале. Соотношение чистый долг/EBITDA на конец II квартала находилось на отметке 0,8х.

Денежные средства и их эквиваленты на конец прошлого квартала снизились до $584 млн ($1,042 млрд в I квартале). Общий долг практически не изменился, составив $2,590 млрд ($2,57 млрд в I квартале.).

Показатель ликвидности находился на отметке $584 млн в виде денежных средств и их эквивалентов, а гарантированные неиспользованные средства в рамках открытых кредитных линий составили $1,059 млрд, что с избытком покрывает тело краткосрочного финансового долга, составляющее $47 млн.

Интегрированная себестоимость стали в прошлом квартале впервые более чем за три года опустилась ниже $200/тонна, сообщил в видеобращении CEO компании Александр Шевелев.

Консолидированные финансовые показатели «Северстали» за II квартал 2020 г:

—

| |II кв. 2020 ($ млн)|I кв. 2020 ($ млн)|Динамика |I полугодие 2020|Динамика к I полугодию 2019|

|Выручка |1 590 |1 777 |-10,5% |3 367 |-20% |

|EBITDA |501 |555 |-9,7% |1 056 |-25,4% |

|Рентабельность по EBITDA |31,5% |31,2% |+0,3 п.п.|31,4% |-2,3 п.п. |

|Операционная прибыль |382 |425 |-10,1% |807 |-31,6% |

|Операционная рентабельность |24% |23,9% |+0,1 п.п.|24% |-4 п.п. |

|Свободный денежный поток |190 |54 |251,9% |244 |-62,6% |

|Чистая прибыль |391 |72 |443,1% |463 |-48,7% |

|Базовая прибыль на акцию ($)|0,47 |0,09 |422,2% |0,56 |-49,1% |

—

ПАО «Северсталь» — вертикально интегрированная сталелитейная компания. Основной владелец компании — Алексей Мордашов, которому принадлежит 77,03% акций. В свободном обращении находится 21,5%, 1,47% приходится на казначейские акции.

Северсталь - дивиденды по результатам первого полугодия 2020 года — рекомендация совета директоров

Северсталь - дивиденды по результатам первого полугодия 2020 года — рекомендация совета директоров

Совет директоров Северсталь рекомендовал выплатить дивиденды по результатам первого полугодия 2020 года.

Акция: Северсталь-2-ао

Дивиденд на акцию: 15,44 руб.

Дата закрытия реестра: 08.09.2020

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

Кворум для проведения заседания и принятия решения по вопросам повестки дня имелся.

Результаты голосования и содержание решений, принятых советом директоров эмитента:

1. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Созвать внеочередное общее собрание акционеров ПАО «Северсталь» в форме заочного голосования.

А также определить:

Дату окончания приема бюллетеней для голосования (дату проведения внеочередного общего собрания акционеров ПАО «Северсталь»): 28 августа 2020 года.

Почтовый адрес, по которому должны направляться заполненные бюллетени: 162608, Российская Федерация, Вологодская область, город Череповец, улица Мира, 30, здание центральной проходной ПАО «Северсталь», кабинет 101.

2. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Определить дату определения (фиксации) лиц, имеющих право на участие во внеочередном общем собрании акционеров ПАО «Северсталь», по данным реестра владельцев именных ценных бумаг общества по состоянию на конец операционного дня 3 августа 2020 года.

3. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Утвердить следующую повестку дня внеочередного общего собрания акционеров ПАО «Северсталь»:

Выплата (объявление) дивидендов по результатам первого полугодия 2020 года.

4. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Утвердить текст сообщения акционерам о проведении внеочередного общего собрания акционеров ПАО «Северсталь» в соответствии с Приложением № 2.

Разместить сообщение о проведении внеочередного общего собрания акционеров ПАО «Северсталь» на сайте ПАО «Северсталь» в информационно-телекоммуникационной сети «Интернет» по адресу: www.severstal.com, в срок не позднее 28 июля 2020 года.

5. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Определить форму и текст бюллетеня для голосования на внеочередном общем собрании акционеров ПАО «Северсталь», а также формулировки решений по вопросам повестки дня внеочередного общего собрания акционеров ПАО «Северсталь», которые должны направляться в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в реестре акционеров общества, в соответствии с Приложением № 3.

6. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Определить следующий перечень информации (материалов), подлежащей предоставлению лицам, имеющим право на участие во внеочередном общем собрании акционеров, при подготовке к проведению внеочередного общего собрания акционеров ПАО «Северсталь»:

— рекомендации Совета директоров ПАО «Северсталь» к внеочередному общему собранию акционеров ПАО «Северсталь» по размеру дивидендов по обыкновенным именным акциям и порядку их выплаты по результатам первого полугодия 2020 года;

— проект решения по вопросу повестки дня внеочередного общего собрания акционеров ПАО «Северсталь».

Материалы к внеочередному общему собранию акционеров ПАО «Северсталь» предоставляются акционерам для ознакомления по адресу: 162608, Российская Федерация, Вологодская область, город Череповец, улица Мира, 30, здание центральной проходной ПАО «Северсталь», кабинет 101, с 08.08.2020 года по 28.08.2020 года (кроме выходных дней) с 8 часов 15 минут до 16 часов 00 минут, перерыв с 12 часов 00 минут до 13 часов 00 минут, а также на сайте ПАО «Северсталь» в информационно-телекоммуникационной сети «Интернет» по адресу: www.severstal.com.

7. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Утвердить рекомендации внеочередному общему собранию акционеров ПАО «Северсталь» о выплате (объявлении) дивидендов по результатам первого полугодия 2020 года в размере 15 рублей 44 копейки на одну обыкновенную именную акцию. Форма выплаты дивидендов: денежные средства. Выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом. Предложить 8 сентября 2020 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов по результатам первого полугодия 2020 года.

Дата проведения заседания совета директоров акционерного общества, на котором принято решение: 22 июля 2020 г.

Дата составления протокола заседания совета директоров акционерного общества, на котором принято решение: 22.07.2020 г., номер протокола № 4/2020.

Идентификационные признаки ценных бумаг по вопросам, связанным с осуществлением прав по ценным бумагам эмитента: акции обыкновенные именные бездокументарные; государственный регистрационный номер выпуска 1-02-00143-A; дата государственной регистрации 30.11.2004; международный код (номер) идентификации ценных бумаг (ISIN): RU0009046510.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=30

Дивиденды Северсталь: https://smart-lab.ru/q/CHMF/dividend/

Авто-репост. Читать в блоге >>>В декабре нас ждут не плохие выплаты. специалисты с ДОХОДЪ не сильно отклонились в расчетах

Шаман, я ожидал за полугодие вообще дырку от бублика исходя из производственных отчетов. А тут и стройки врубили по-максимум, и бразам крупную партию окатышей, и жирный кус трубного контракта газпрома. Все норм.- В декабре нас ждут не плохие выплаты. специалисты с ДОХОДЪ не сильно отклонились в расчетах

по РБК трут 15,5р. дивиденды на акцию за 2 кв.… грустные выплаты, почти в 2 раза упали.

Ремора, а по депозитам в той же сберкассе 3, ХХ В ГОД не грустно? Тут уже есть грубо 26, ХХ+27, ХХ+15,44=69, ХХ, а если без налога — 60. От текущей цены в примерно 900 УЖЕ имеем чистую доху в этом году 6,67. Так еще и за третий квартал может чего обломится. При этом контора проходит пик капекса. Северсталь - прибыль 1 п/г МСФО -49%

Северсталь - прибыль 1 п/г МСФО -49%РЕЗУЛЬТАТЫ ПЕРВОГО ПОЛУГОДИЯ 2020 ГОДА В СРАВНЕНИИ С РЕЗУЛЬТАТАМИ ПЕРВОГО ПОЛУГОДИЯ 2019 ГОДА:

- Выручка Группы снизилась в первом полугодии 2020 года на 20.0% к предыдущему году до $3,367 млн. (6 мес. 2019: $4,208 млн.). Снижение выручки обусловлено снижением цен реализации и уменьшением объемов продаж стальной продукции относительно аналогичного периода предыдущего года.

- Показатель EBITDA по Группе снизился на 25.4% по сравнению с аналогичным периодом предыдущего года и составил $1,056 млн. (6 мес. 2019: $1,416 млн.), что главным образом отражает снижение выручки, частично нивелированное снижением себестоимости продаж. Показатель рентабельности по EBITDA сохранился на высоком уровне 31.4% (6 мес. 2019: 33.7%).

- Компания сгенерировала $244 млн. свободного денежного потока (6 мес. 2019: $652 млн.), что главным образом отражает снижение показателя EBITDA и рост капитальных затрат относительно аналогичного периода предыдущего года.

ФИНАНСОВОЕ ПОЛОЖЕНИЕ КОМПАНИИ, КЛЮЧЕВЫЕ МОМЕНТЫ:

- Денежные средства и их эквиваленты на конец второго квартала 2020 года снизились до $584 млн. (1 кв. 2020: $1,042 млн.).

- Общий долг Группы практически не изменился и составил $2,590 млн. (1 кв. 2020: $2,570 млн.).

Авто-репост. Читать в блоге >>>- Северсталь - дивиденды 15.44 руб на одну обыкновенную акцию.

Совет директоров ПАО «Северсталь» рекомендует выплатить дивиденды за три месяца, завершившихся 30 июня 2020 года, в размере 15.44 руб. на одну обыкновенную акцию.

ВОСА — 28 августа 2020 года.

Датой, на которую составляется список акционеров для участия во внеочередном общем собрании акционеров, является 3 августа 2020 года.

Рекомендованной датой, на которую составляется список акционеров для получения дивидендов, является 8 сентября 2020 года.

Авто-репост. Читать в блоге >>> по РБК трут 15р. дивиденды на акцию за 2 кв.… грустные выплаты, почти в 2 раза упали.

Ремора, зачем нам РБК — смотрим первоисточник. www.e-disclosure.ru/portal/event.aspx?EventId=6cyTWwdXpUiJh-Cv9U9cvtQ-B-B

7. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Утвердить рекомендации внеочередному общему собранию акционеров ПАО «Северсталь» о выплате (объявлении) дивидендов по результатам первого полугодия 2020 года в размере 15 рублей 44 копейки на одну обыкновенную именную акцию. Форма выплаты дивидендов: денежные средства. Выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом. Предложить 8 сентября 2020 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов по результатам первого полугодия 2020 года.

- НЛМК и Северсталь сохранят привлекательные уровни рентабельности EBITDA - Альфа-Банк

«Северсталь» и НЛМК 23 июля представят финансовые результаты за 2К20 по МСФО. ММК будет отчитываться 29 июля.

Несмотря на ожидаемое снижении выручки на фоне падения цен и объемов продаж в период пандемии, мы ожидаем, что НЛМК и «Северсталь» сохранят привлекательные уровни рентабельности EBITDA за счет ослабления курса рубля к доллару, снижения цен на сырье (на уголь) и эффективного управления затратами. Мы сомневаемся, тем не менее, что дивиденд на акцию за квартал будет выше к/к, так как компании имеют обязательства по капиталовложениям, а коэффициенты чистый долг/EBITDA близок/превышает 1x, в то время как восстановление цен на сталь растянется на 2020-2021 гг. Наш прогноз дивидендной доходности за 2К20 составляет примерно 1-2% по SVST и NLMK.

Альфа-Банк

ММК ранее сообщил о переносе решения о дивидендных выплатах на осень. Исходя из динамики с начала года, акции «Северстали» и НЛМК демонстрировали устойчивость в сравнении с мировыми аналогами, в то время как акции MMK опустились в цене на фоне капитального ремонта, ограниченного доступа к экспортным рынкам, а также более низкой вертикальной интеграции в сырьевую базу в период, когда цены на железную руду превысили $100/t CFR, Китай (62% Fe).

Авто-репост. Читать в блоге >>> - Отчетность Северстали будет слабее предыдущего квартала - Велес Капитал

В четверг, 23 июля, «Северсталь» опубликует отчетность по МСФО за второй квартал 2020 г.

Согласно нашим прогнозам, выручка компании сократится на 7% к/к до $1 655 млн, EBITDA – на 12% к/к до $489 млн, чистая прибыль увеличится до $401 млн с $72 млн кварталом ранее.

Мы ожидаем, что отчетность компании будет слабее предыдущего квартала из-за падения объема реализации металлопродукции на 7% к/к и цен реализации в среднем на 5% к/к вследствие падения спроса на фоне карантинных ограничений. Результаты будут поддержаны девальвацией рубля: средний курс рубля к доллару вырос с 66 до 72 в отчетном периоде.

Сидоров Александр

Мы ожидаем, что компания отразит прибыль по курсовым разницам против убытка по этой статье в предыдущем квартале, в результате чего чистая прибыль за отчетный период существенно вырастет.

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: