Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЗаметки себе

БСП — смотрю в апреле ухудшение мультиков по МСФО. Тарю при падении, если такое будет.

ИНТЕРФАКС — Переход на МСФО 9 увеличит резервы банка «Санкт-Петербург» (MOEX: BSPB) на 2,4 млрд рублей, долю резервов в совокупном кредитном портфеле на 0,7 процентного пункта — до 11,7%, говорится в презентации банка.

Предполагается, что влияние на капитал за счет роста резервов составит 2,4 млрд рублей, за счет переоценки активов — еще 0,8 млрд рублей. Таким образом, капитал банка может сократиться на 3,2 млрд рублей. При этом положительное влияние на капитал окажет отложенный налоговый эффект.

Банк ожидает, что в целом капитал от применения МСФО 9 сократится примерно на 2,5 млрд рублей. «Я ожидаю совокупное влияние на капитал в районе 2,5 млрд рублей», — сообщил зампред банка Константин Баландин в ходе телефонной конференции в четверг.

Он подчеркнул, что более точную оценку влияния МСФО 9 кредитная организация представит в ходе раскрытия финансовых результатов по МСФО за первый квартал 2018 года.

Собственные средства банка на 31 декабря 2017 года по МСФО достигли 70,9 млрд рублей, увеличившись за год на 16,5%. Коэффициент достаточности капитала в соответствии с требованиями Базельского комитета по итогам 2017 года составил 16,7%, капитала первого уровня — 12,4%.

Доля резервов в кредитном портфеле за 2017 год снизилась до 11,0% с 11,2%.

Банк «Санкт-Петербург» по итогам 2017 года занимает 16-е место по размеру активов в рэнкинге «Интерфакс-100», подготовленном «Интерфакс-ЦЭА».

Распадская — классно бы продолжить очистительную панику до 75)

Понять где и как зашортить Facebook. Следить за новостным нагоном по сливу перс.данных и судебными исками масс.

| Число акций ао | 442 млн |

| Число акций ап | 20 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 147,8 млрд |

| Опер.доход | – |

| Прибыль | 37,8 млрд |

| Дивиденд ао | 42,84 |

| Дивиденд ап | 0,44 |

| P/E | 3,9 |

| P/B | 0,7 |

| ЧПМ | 7,0% |

| Див.доход ао | 12,9% |

| Див.доход ап | 0,8% |

| Банк Санкт-Петербург Календарь Акционеров | |

| 28/04 ВОСАа по финальным дивидендам за 2025 год в размере 26,23 руб/обычка и... | |

| 11/05 BSPB: последний день с дивидендом 26.23 руб | |

| 11/05 BSPBP: последний день с дивидендом 0.22 руб | |

| 12/05 BSPB: закрытие реестра по дивидендам 26.23 руб | |

| 12/05 BSPBP: закрытие реестра по дивидендам 0.22 руб | |

| 20/05 Завершение байбэка на 5 млрд. руб. | |

| Прошедшие события Добавить событие | |

Банк Санкт-Петербург акции

ао: 331.99₽ -0.29%ап: 56.7₽ +0.8%

-

Банк Санкт-Петербург отчет 2017. Что я вижу?

Ну чё, отчитался у нас самый дешевый публично торгуемый банк. См. таблицу:

В чем проблема у БСПБ?

Да, прибыль выросла и P/E стал =4. Дешево. Но банк почему-то никогда не платил норм. дивидендов. Видимо усиливал капитальную позицию, апофеозом чего стала допэмиссия в мае 2017 года. Таким образом банк пополнил нормативы капитала до комфортных уровней.

К качеству прибыли БСПБ тоже есть вопросы:

- кредитный портфель почти не вырос

- чистый процентный доход упал -1,6 млрд (у Сбера и ВТБ вырос)

- комисс доход упал -0,5 млрд

- прибыль выросла за счет спекуляций (+2 млрд) и снижения резервирования (+1,3 млрд)

Сильна вовлеченность банка в операции РЕПО = 74,5 млрд руб. Я в этом не разбираюсь, скажите, это точно безрисково?:)

В отличие от явного тренда в ВТБ и Сбере, БСПБ не привлек огромного халявного фондирования в виде новых депозитов от юрлиц, бегущих из БОМПов.

В общем резюме такое:

- банк выглядит дешевым

- но прибыль не выглядит устойчивой

- традиционный банк. бизнес сокращается

- акционеры не верят уже похоже в то что можно чето поделать

- дивидендной политики нормальной почему-то нет, не понимаю почему

Тимофей Мартынов, молодец, всю ветку заспамил, без тебя бы форум умер давно;)

Wasiliew Wasilij, ну почему же заспамил? Я просто читал отчёт и делился мыслями

Банк Санкт-Петербург отчет 2017. Что я вижу?

Ну чё, отчитался у нас самый дешевый публично торгуемый банк. См. таблицу:

В чем проблема у БСПБ?

Да, прибыль выросла и P/E стал =4. Дешево. Но банк почему-то никогда не платил норм. дивидендов. Видимо усиливал капитальную позицию, апофеозом чего стала допэмиссия в мае 2017 года. Таким образом банк пополнил нормативы капитала до комфортных уровней.

К качеству прибыли БСПБ тоже есть вопросы:

- кредитный портфель почти не вырос

- чистый процентный доход упал -1,6 млрд (у Сбера и ВТБ вырос)

- комисс доход упал -0,5 млрд

- прибыль выросла за счет спекуляций (+2 млрд) и снижения резервирования (+1,3 млрд)

Сильна вовлеченность банка в операции РЕПО = 74,5 млрд руб. Я в этом не разбираюсь, скажите, это точно безрисково?:)

В отличие от явного тренда в ВТБ и Сбере, БСПБ не привлек огромного халявного фондирования в виде новых депозитов от юрлиц, бегущих из БОМПов.

В общем резюме такое:

- банк выглядит дешевым

- но прибыль не выглядит устойчивой

- традиционный банк. бизнес сокращается

- акционеры не верят уже похоже в то что можно чето поделать

- дивидендной политики нормальной почему-то нет, не понимаю почему

Тимофей Мартынов, молодец, всю ветку заспамил, без тебя бы форум умер давно;)

- Банк Санкт-Петербург отчет 2017. Что я вижу?

Ну чё, отчитался у нас самый дешевый публично торгуемый банк. См. таблицу:

В чем проблема у БСПБ?

Да, прибыль выросла и P/E стал =4. Дешево. Но банк почему-то никогда не платил норм. дивидендов. Видимо усиливал капитальную позицию, апофеозом чего стала допэмиссия в мае 2017 года. Таким образом банк пополнил нормативы капитала до комфортных уровней.

К качеству прибыли БСПБ тоже есть вопросы:

- кредитный портфель почти не вырос

- чистый процентный доход упал -1,6 млрд (у Сбера и ВТБ вырос)

- комисс доход упал -0,5 млрд

- прибыль выросла за счет спекуляций (+2 млрд) и снижения резервирования (+1,3 млрд)

Сильна вовлеченность банка в операции РЕПО = 74,5 млрд руб. Я в этом не разбираюсь, скажите, это точно безрисково?:)

В отличие от явного тренда в ВТБ и Сбере, БСПБ не привлек огромного халявного фондирования в виде новых депозитов от юрлиц, бегущих из БОМПов.

В общем резюме такое:

- банк выглядит дешевым

- но прибыль не выглядит устойчивой

- традиционный банк. бизнес сокращается

- акционеры не верят уже похоже в то что можно чето поделать

- дивидендной политики нормальной почему-то нет, не понимаю почему

- На днях писал про приток халявного дармового фондирования в ВТБ в размере +1,5 трлн в виде депозитов от юрлиц.

У Банка Санкт-Петербург такой халявы нет.

Юрики стремаются перекладывать депозиты в БСПБ

Корп депозиты выросли за год всего со 145 до 147 млрд руб

депозиты физиков +18 млрд руб

- Много БСПБ в РЕПО дает:

1 Долговые торговые ценные бумаги заложенные по РЕПО и предоставленные в заем: 22,9 → 47,1 млрд руб

2 Долговые инвестиционные бумаги для продажи, заложенные по РЕПО и предоставленные в заем: 38,9 → 26,4 млрд руб

Кстати, чем 1 от 2 отличаются?

Всего в РЕПО отдано бумаг на 74,5 млрд руб Тимофей Мартынов,

БСП на дивы напрвляяет 21% от прибыли полученной по рсбу.

Марэк, чето очень мало относительно прибылиТимофей Мартынов,

Копейки здесь, а не дивы.

По итогам 2017г где-то по 1,8 руб. получается.

Марэк, как считал?- Изменения мажоритариев за год:

Менеджмент 52,5% → 50,64%

Савельев А.В. 23,7% → 24,95%

УК Верные друзья 28,74% → 25,53%

East Capital 7,4% → 6,69%

ЕБРР 5,49% → 4,83%

free float 34,61% → 37,84%

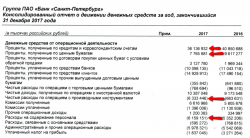

Короче бегут с баркаса все крупные акционеры. Менеджмент тоже сокращает долю — это так себе - Денежные средства от операционной деятельности сократились в 2017 с 21,75 млрд до 16,78 млрд, то есть на 5 млрд.

Откуда сокращение?

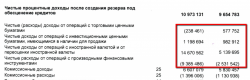

- В общем вся прибавка к прибыли за 2017 год сформирована из:

1. снижения расходов на создание резервов

2. увеличение доходов от спекуляций

комисс и процентный доход сокращаются, т.е. традиционный банк сжимается и тем более не растет — вот что плохо - Слабоват отчет.

кредитный портефль такой же 357 млрд (58% активов)

(-) чистые процентные доходы -1,6 млрд — процентные доходы падают больше чем процентные расходы в отличие от госбанков

(-) комисс доходы -0,5 млрд

(+) резерв под обесценивание -1,3 млрд руб

(+) спекуляции валютой и др цб +2 млрд руб

Много странного дохода по операциям с валютой и убытка по производным

Вообще масштаб операций с ценными бумагами говорит о том, что БСПБ это больше инвестбанк, а инвесторы этого не любят

- НАБСОВЕТ БАНКА «САНКТ-ПЕТЕРБУРГ» ДАСТ РЕКОМЕНДАЦИИ ПО ДИВИДЕНДАМ В АПРЕЛЕ, ОНИ БУДУТ СООТВЕТСТВОВАТЬ ДИВИДЕНДНОЙ ПОЛИТИКЕ — ЗАМПРЕД

Банк Санкт-Петербург - чистая прибыль +75% и достигла наивысшего результата за всю историю банка, 7,5 млрд рублей за 2017 год,

Банк Санкт-Петербург - чистая прибыль +75% и достигла наивысшего результата за всю историю банка, 7,5 млрд рублей за 2017 год,Банк «Санкт-Петербург» показал лучшую прибыль по МСФО за всю историю

Ключевые показатели:- Чистая прибыль выросла на 75% и достигла наивысшего результата за всю историю Банка 7,5 млрд рублей за 2017 год, в том числе 1,8 млрд рублей составила чистая прибыль 4 квартала 2017 года;

- Рентабельность капитала составила 11,4% за 2017 год;

- Стоимость риска опустилась до 2,7% за 2017 год, наименьшего уровня за последние 3 года;

- Розничный кредитный портфель вырос за 2017 год на 30,8% и составил 71,2 млрд рублей.

пресс-релиз

отчет

- Банк Санкт-Петербург отчитается завтра, 22 марта и проведет телеконференцию

Менее активные торговые операции должны способствовать росту маржи.

Банк Санкт-Петербург завтра опубликует отчетность за 4 кв. 2017 г. по МСФО и проведет телефонную конференцию. Чистая прибыль, по нашим оценкам, снизится на 28% за квартал (консенсус- прогноз оптимистичнее на 6%), а ROAE составит 10% против 14,6% в 3 кв. Банк уже отмечал уменьшение вклада трейдинговых операций в процентные расходы, и мы ждем дальнейшего роста чистого процентного дохода – на 8% квартал к кварталу. ЧПМ может прибавить 20 б.п. относительно предыдущего квартала. Впрочем, за полный год это все равно предполагает снижение ЧПД на 8%. Комиссионный доход, напротив, может увеличиться как квартал к кварталу, так и год к году – на 13% и 11% соответственно. Расходы должны показать сезонный рост, однако наш прогноз почти не предполагает увеличения относительно 4 кв. 2016 г. За весь 2017 г. расходы, согласно нашим расчетам, вырастут на 6%, что соответствует ожиданиям менеджмента (плюс 6–7%).

Стоимость риска, по-видимому, окажется на верхней границе прогнозного диапазона.

Стоимость риска, по всей видимости, еще не сможет сохранить нисходящий тренд – мы ждем 2,8% за квартал против 2,3% в 3 кв. (консенсус- прогноз равен 2,6%). Это означает, что за весь год стоимость риска может оказаться на отметке 2,7%, то есть на верхней границе данного ранее прогнозного диапазона. Рост кредитования с учетом данных по РСБУ может быть порядка 2% за квартал и 1% за полный год (руководство ожидает стабильного уровня год к году). Розничный кредитный портфель, по нашим оценкам, вырастет примерно на 27% год к году (прогноз составляет более 30%).

Возможны уточняющие комментарии по прогнозу на текущий год.

Менеджмент уже представил прогнозы на этот год (рост кредитования на 5%, увеличение расходов на 5–10%, стоимость риска в размере 2–2,5% и ROAE на уровне 12–14%), но может дать уточняющие комментарии. Мы по-прежнему видим некоторый фундаментальный потенциал роста в акциях банка, однако рентабельность капитала порядка 11% за 2017 г. и ее улучшение на несколько п.п. в 2018 г. сами по себе могут быть недостаточными, чтобы вызвать повышенный интерес к бумагам БСПб.

Уралсиб - поступила инфа о дате собрания акционеров БСПБ

24.05.2018 14:00 — собрание

29.04.2018 — закрытие реестра

Банк Санкт-Петербург - факторы роста и падения акций

- Банк постоянно выкупает свои акции, сокращая free float. (21.11.2021)

- Банк существенно нарастил чистую процентную маржу в 2022 и 2023 году (15.10.2023)

- Банк больше других выиграл от повышения ставок, т.к. много дешевого фондирования и большая часть кредитов по плавающим ставкам. (14.12.2024)

- Банк оперирует только в Северо-Западном регионе (25.02.2018)

- Доля просроченной задолженности плохо покрыта резервами, <100%. (29.06.2023)

- Доходы банка могут снизится по мере снижения ставок ЦБ (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Банк Санкт-Петербург - описание компании

Банк «Санкт-Петербург» занимает 18 место по объему активов и 18 место по объему депозитов населения среди российских банков, является одним из крупнейших региональных банков. Основная часть бизнеса сосредоточена в Петербурге

Председатель совета директоров Александр Савельев и менеджмент банка контролируют более 53% акций кредитной организации.

Телеграм канал для частных инвесторов: https://t.me/bspb_ir

ir@bspb.ru

+7 812 332 78 36

Руслан Васильев Управляющий директор Investor Relations

Чтобы купить акции, выберите надежного брокера: