| Число акций ао | 458 млн |

| Число акций ап | 20 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 147,3 млрд |

| Опер.доход | – |

| Прибыль | 46,1 млрд |

| Дивиденд ао | 46,33 |

| Дивиденд ап | 0,44 |

| P/E | 3,2 |

| P/B | 0,7 |

| ЧПМ | 7,2% |

| Див.доход ао | 14,5% |

| Див.доход ап | 0,9% |

| Банк Санкт-Петербург Календарь Акционеров | |

| 20/05 Завершение байбэка на 5 млрд. руб. | |

| Прошедшие события Добавить событие | |

Банк Санкт-Петербург акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

А так, у них и без пампа показатели для такой цены отличные. С другой стороны из-за своей низкой капы могут так дешево стоить год-два. Как идея для среднесрока под пиво пойдет

А так, у них и без пампа показатели для такой цены отличные. С другой стороны из-за своей низкой капы могут так дешево стоить год-два. Как идея для среднесрока под пиво пойдетЛибо стартуем в ближайшее время, либо заглянем за последними пассажирами на станции в районе 50-55, но дальше РОКЕТА!

Антон Павлов, рОкету тут можно ждать только в случае пампам РДВ. Пока не вижу у них активности по данной бумаге

Кирилл Сиплатов, Пробуют, кстати telegra.ph/BANK-SANKT-PETERBURG-SKOLKO-MOZHET-ZARABOTAT-INVESTOR-ZA-3-GODA-08-27

Либо стартуем в ближайшее время, либо заглянем за последними пассажирами на станции в районе 50-55, но дальше РОКЕТА!

Антон Павлов, рОкету тут можно ждать только в случае пампам РДВ. Пока не вижу у них активности по данной бумаге Либо стартуем в ближайшее время, либо заглянем за последними пассажирами на станции в районе 50-55, но дальше РОКЕТА!

Либо стартуем в ближайшее время, либо заглянем за последними пассажирами на станции в районе 50-55, но дальше РОКЕТА!

Новая стратегия Банка Санкт-Петербург 2023 — кажется я понял их логику.

Окей, значит я понял примерно логику БСП. Банк фиксанул «жадную» дивполитику до 23 года (payout=20%), но на то есть свои причины.

По стратегии 2023 кредитный портфель банка должен вырасти с 460 млрд до 600 млрд рублей, это +140 млрд. Сейчас капитал банка 89 млрд, покрывает 19% портфеля. Базовый (основной) капитал 61 млрд рублей, покрывает 13,3% кредитного портфеля.

RWA (активы взвешенные по риску 640 млрд), таким образом, достаточность базового капитала = 9,5% (61/640).

Предположим, что кредиты выросли на 140 к 23 г., RWA вырастет на ~200 млрд.(если сохранится пропорция кредитного портфеля/RWA). Таким образом, банку, чтобы поддерживать текущий уровень капитала, придется создать допкапитал почти 20 млрд рублей. Отсюда нежелание тратить кэш на дивиденды. Если бабки будут быстрее зарабатывать, чем будет расти RWA, будет байбэк.Презентация Стратегии (pdf)

Видеозапись стратегии (1:39:00)

Авто-репост. Читать в блоге >>>

Тимофей Мартынов,

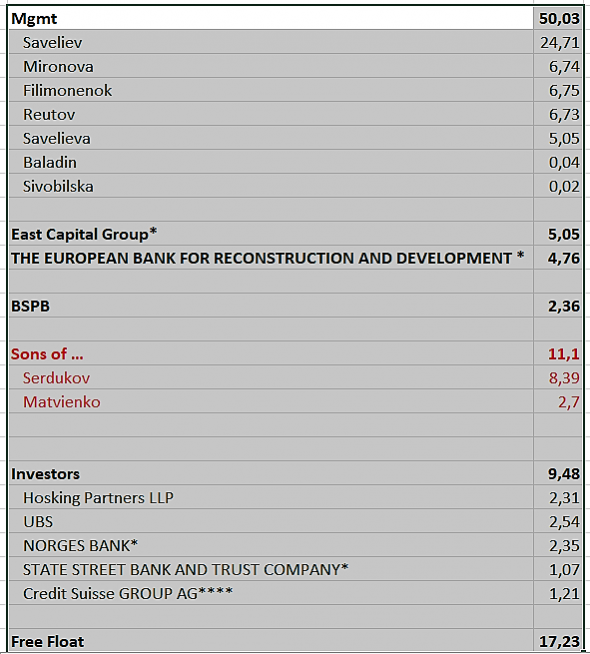

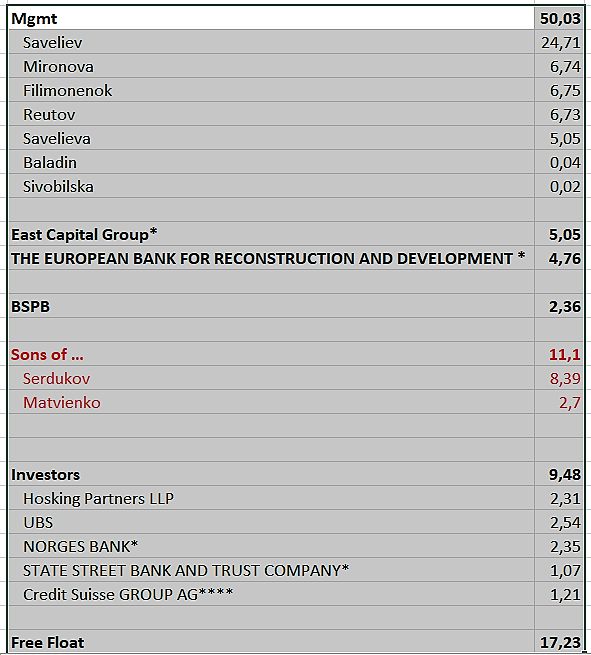

посмотрел их презентацию и конференцию! было бы всё не плохо, но думаю, что доверия к банку нет со стороны инвесторов из-за очень колоритного состава акционеров:

— 30% Савельев и Жена (сомнения, что они являются конечными бенефициарами)

— 8% Сердюков (сын бывшего министра обороны, вдруг банкир)

— 3% Cергей Матвиенко (все знаем)

— 7% Миронова — очень хороший специалист действительно, но не могу понять как молодой рядовой сотрудник заполучил долю стоимостью в несколько десятков миллионов долларов… only in Russia

Итого 48%, во так вот ...

камон, не один крупный инвестор без инсайда не будет покупать такую кантору… Вот и цена там где она есть

Aleksandr Kairov, откуда такой скриншот сделал?

Тимофей Мартынов,

www.bspb.ru/investors/shareholder-centre/shareholders-structure/

сам быстренько сделал для себя, информация с сайта банка если очень внимательно читать

Для меня очень важно знать кто акционеры и какие у них цели, когда я оцениваю компанию

Aleksandr Kairov, спасибо

Тимофей Мартынов, согласен с идеей, что хотят поднять активы, а для этого нужны резервы, поэтому без обратного выкупа и дивы 20% пока. В 2023 году котировки рынок уже точно (но это не точно) переоценит, а это в процентах даже на 3 года дофффигищаа- хорошо что платят дивиденды! ждать когда банк оценят хотя бы по рынку, а это чуть ли не х2 к текущим котировкам, очень приятно

Кажется бумага на хаях

РАВ123321, продавай )))

And_rey, нечего продавать. Я просто новичек и сомневаюсь брать на хаях. Скорее всего небуду.

РАВ123321, бумажка то малоликвидная… третий эшелон… фундамент может долго не отрабатываться, а потом переставят цену на 100-150 и уже там боковик несколько лет будет

Кажется бумага на хаях

РАВ123321, продавай )))

And_rey, нечего продавать. Я просто новичек и сомневаюсь брать на хаях. Скорее всего небуду.

РАВ123321, если устраивает цена компании с такими показателями или, например, дивиденды, то какая разница, хаи или нет? Более того, как Андрей написал, картина на более вероятное пробитие вверх, а там может даже на 60 ретеста не вернется.

Михаил Titov, спасибо за ответКажется бумага на хаях

РАВ123321, продавай )))

And_rey, нечего продавать. Я просто новичек и сомневаюсь брать на хаях. Скорее всего небуду.

РАВ123321, дело хозяйское, но «легким движением руки», хаи превращаются в элегантную поддержку ))). Еже ли чего — там паттернт лонговый на неделях.

Но лучше тогда самому разобраться когда продавать, а когда покупать — пару книжек прочитать.

And_rey, спасибо за ответ

Кажется бумага на хаях

РАВ123321, продавай )))

And_rey, нечего продавать. Я просто новичек и сомневаюсь брать на хаях. Скорее всего небуду.

РАВ123321, если устраивает цена компании с такими показателями или, например, дивиденды, то какая разница, хаи или нет? Более того, как Андрей написал, картина на более вероятное пробитие вверх, а там может даже на 60 ретеста не вернется.

Кажется бумага на хаях

РАВ123321, продавай )))

And_rey, нечего продавать. Я просто новичек и сомневаюсь брать на хаях. Скорее всего небуду.

РАВ123321, дело хозяйское, но «легким движением руки», хаи превращаются в элегантную поддержку ))). Еже ли чего — там паттернт лонговый на неделях.

Но лучше тогда самому разобраться когда продавать, а когда покупать — пару книжек прочитать.Кажется бумага на хаях

РАВ123321, продавай )))

And_rey, нечего продавать. Я просто новичек и сомневаюсь брать на хаях. Скорее всего небуду.- Что вы думаете о том что акции росли как ракета в ноябре 2020. Может кто-то ребалансировал портфель во время второй волны ковид19?

О! Ну наконец-то кто-=то решил выйти)

Тимофей Мартынов, в силе интервью с менеджментом? Когда примерно ожидается?

Михаил Titov, мы им написали, они не ответили

Тимофей Мартынов, это они пока скупают сами, не хотят пампить бумагу раньше времени

О! Ну наконец-то кто-=то решил выйти)

Тимофей Мартынов, в силе интервью с менеджментом? Когда примерно ожидается?

Михаил Titov, мы им написали, они не ответилиО! Ну наконец-то кто-=то решил выйти)

Тимофей Мартынов, в силе интервью с менеджментом? Когда примерно ожидается? пишет

пишет

t.me/borodainvest/672

Банк Санкт-Петербург (БСП) отчитался за 4 квартал и 2020 год по МСФО. Чудеса продолжаются! Пока ВТБ и Сбербанк боролись с кризисом и создавали резервы, локальный розничный банк его просто не заметил и закончил год с рекордной квартальной и годовой прибылью! Конечно значительную ее часть (2,8 млрд рублей) принесли валютные спекуляции, но это в целом отличительная особенность банка.

Рынок по прежнему не верит в реальность заявленных результатов, поэтому акции торгуются с огромным дисконтом к остальному сектору. Мультипликаторы какие-то аномально низкие: P\Bv = 0,33!!! P\E = 3!!!

Банк представил неожиданно внятную презентацию, где сформулировал основные направления развития:

— основной упор на увеличение доли онлайна;

— в 2022 году хотят получать более 90% выручки онлайн;

— автоматический скоринг 89% заявок уже сейчас;

— появилось свое мобильное приложение!!!

— меньше всех офисов на 100 тыс. клиентов;

— хотят стать консультантами и посредниками на рынке ВЭД; (внешнеэкономическая деятельность)

— открыли офисы в Ростове на Дону и Новосибирске;

— цель увеличить ROE до 15%;

— рост объема кредитов на 30% к 2023 году;

— в том числе больше кредитов физическим лицам;

— прогнозная прибыль 2023 года — 17 млрд рублей!

Итак, отчет отличный, стратегия развития вполне внятная, мультипликаторы мизерные (P\E 2023 = 2!!), свое мобильное приложение имеется! БСП так дешев, что даже хочется купить акции! Банк может еще много лет оставаться аномально дешевым, но ожидание скрасит вполне приличная ДД — 8% при выплате 4,6 рублей на акцию. (20 прибыли МСФО)

Все последние годы БСП мне не нравился и после мутных игр менеджмента (когда сначала была допэмиссия, а потом почти сразу обратный выкуп и дивиденды) попал в мой черный список. Но сейчас банк стоит так аномально дешево, что кажется впитал все возможные риски. (в том числе вероятность подтасовки результатов) Думаю, можно попробовать среднесрочно купить акции на небольшую долю портфеля. Если компания действительно заработает 17 млрд прибыли в 2023 году, то котировки удвоятся даже при сохранении аномально низких мультипликаторов. Ну а если не справятся — то падать особенно некуда, а дивиденды бонусом.О! Ну наконец-то кто-=то решил выйти)

Тимофей Мартынов, так просто рынок весь падает

Доброе утро, Коллеги!

Интересно получается, осуждаем телеграмм-каналы за излишнюю рекламу тех или иных инструментов, обвиняем в так называемом разгоне котировок, а сами...? Да вообще, неприкрыто, открытым текстом...

Тимофей, простите ради Христа!

В который раз обращаюсь, дайте команду

1. добавить INTERCEPT PHARMACEUTICALS INC.

2. по американским акциям сделайте обновление чаще, предлагается раз в 2 часа.

Спасибо за понимание!

Александр, подскажите, что сейчас не так с обновлением?

Тимофей Мартынов, просто не обновляется.

Александр, да вижу второй день нет обновы. Спасибо что сказал

Тимофей Мартынов, хорошего дня! Опять не обновляется…

Александр, не обновляется сегодня или в пятницу не обновлялось?

Тимофей Мартынов, сегодня

Александр, сегодня и не должно, потому что амеро-биржа открывается с 16:30мск

Тимофей Мартынов, понялДоброе утро, Коллеги!

Интересно получается, осуждаем телеграмм-каналы за излишнюю рекламу тех или иных инструментов, обвиняем в так называемом разгоне котировок, а сами...? Да вообще, неприкрыто, открытым текстом...

Тимофей, простите ради Христа!

В который раз обращаюсь, дайте команду

1. добавить INTERCEPT PHARMACEUTICALS INC.

2. по американским акциям сделайте обновление чаще, предлагается раз в 2 часа.

Спасибо за понимание!

Александр, подскажите, что сейчас не так с обновлением?

Тимофей Мартынов, просто не обновляется.

Александр, да вижу второй день нет обновы. Спасибо что сказал

Тимофей Мартынов, хорошего дня! Опять не обновляется…

Александр, не обновляется сегодня или в пятницу не обновлялось?

Тимофей Мартынов, сегодня

Александр, сегодня и не должно, потому что амеро-биржа открывается с 16:30мск

Банк Санкт-Петербург - факторы роста и падения акций

- Банк постоянно выкупает свои акции, сокращая free float. (21.11.2021)

- Банк существенно нарастил чистую процентную маржу в 2022 и 2023 году (15.10.2023)

- Банк больше других выиграл от повышения ставок, т.к. много дешевого фондирования и большая часть кредитов по плавающим ставкам. (14.12.2024)

- Банк оперирует только в Северо-Западном регионе (25.02.2018)

- Доля просроченной задолженности плохо покрыта резервами, <100%. (29.06.2023)

- Доходы банка могут снизится по мере снижения ставок ЦБ (14.12.2024)

Банк Санкт-Петербург - описание компании

Банк «Санкт-Петербург» занимает 18 место по объему активов и 18 место по объему депозитов населения среди российских банков, является одним из крупнейших региональных банков. Основная часть бизнеса сосредоточена в Петербурге

Председатель совета директоров Александр Савельев и менеджмент банка контролируют более 53% акций кредитной организации.

Телеграм канал для частных инвесторов: https://t.me/bspb_ir

ir@bspb.ru

+7 812 332 78 36

Руслан Васильев Управляющий директор Investor Relations