| Число акций ао | 148 млн |

| Число акций ап | 30 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 184,2 млрд |

| Выручка | 1 143,0 млрд |

| EBITDA | 188,6 млрд |

| Прибыль | 104,7 млрд |

| Дивиденд ао | 69,29 |

| Дивиденд ап | 69,29 |

| P/E | 1,8 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 6,5% |

| Див.доход ап | 8,1% |

| Башнефть Календарь Акционеров | |

| 10/07 BANEP: последний день с дивидендом 69.29 руб | |

| 10/07 BANE: последний день с дивидендом 69.29 руб | |

| 13/07 BANEP: закрытие реестра по дивидендам 69.29 руб | |

| 13/07 BANE: закрытие реестра по дивидендам 69.29 руб | |

| Прошедшие события Добавить событие | |

Башнефть акции

ао: 1073₽ +3.32%ап: 858₽ +3.31%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

21.10.2019

Требование о выплате госкомпаниями 50% дивидендов работает и без распоряжения правительства — Силуанов

Норма о выплате компаниями с госучастием дивидендов в размере не менее 50% годовой прибыли уже закреплена в достаточной степени, фиксировать ее на уровне распоряжения правительства прямой необходимости нет, считает первый вице-премьер, министр финансов Антон Силуанов.

«У нас протокол есть руководства правительства о том, чтобы в основном, 50% (прибыли на дивиденды — ИФ), а если есть компании, которые получают свою выручку, исходя из утверждаемых тарифов, то по ним смотрится отдельно», — сказал Силуанов журналистам в Вашингтоне, отвечая на вопрос, когда может выйти распоряжение правительства, фиксирующее планку в 50%.

«У нас достаточно документов, которые говорят о том, что с государством надо делиться пополам», — отметил первый вице-премьер, пошутив, что «навечно» закрепить 50%-ную норму может только федеральный закон или Конституция.

Дивидендную политику госкомпаний регулирует распоряжение правительства от 29 мая 2006 года N774-р, согласно этому документу, они должны отдавать акционерам не менее 25% прибыли. В последние годы Минфин и Минэкономразвития не раз пытались добиться фиксации в этом документе правила о выплате не менее 50% прибыли. Недавно Минфин вновь поднял этот вопрос. «Мы, скорее всего, снова выйдем с предложением внести изменения в акт правительства с тем, чтобы закрепить эти 50% (прибыли на дивиденды для госкомпаний — ИФ)», — сказал замглавы Минфина Алексей Моисеев в интервью «Интерфаксу» в сентябре.

e-disclosure.ru/vse-novosti/novost/4243

Дивиденды госкомпаний: какие компании выиграют борьбу с Минфином в этот раз?

20.10 11:10

Москва, 20 октября — «Вести.Экономика». Минфин уже не первый год пытается заставить госкомпании направлять в бюджет как можно больше дивидендов, однако каждый раз выполнить задачу полностью не удается. У разных компаний находятся свои причины, например большая инвестпрограмма. Кто заплатит меньше в этот раз?

Министерство финансов рассчитывает, что госкомпании будут платить дивиденды на уровне 50% от прибыли. Эти цифры закладываются и в бюджет.

Подробнее: www.vestifinance.ru/articles/126827

Весь нефтегазовый сектор растёт, угадаем кто исключение в этом правиле…

shareholder, да вообще весь рынок растёт, а Башнефть не хочет)

Сергей Быков,

Я считаю, идёт сбор бумаги, покупатель выставил заявки на продажу в районе 1620р и на покупку около 1600. И пока ему не нальют по лоям интересующий объём, он бумагу из диапазона не выпустит. Время у него ещё есть (несколько лет). Газпром 6 лет собирали, Сугутобычку 2 года.

Если хотите поскорее роста — продайте ему свои пакеты (хотя бы половину), может быть он насытится и отпустит бумагу (он не враг нам, просто вы все набрали позу, а он ещё нет).

Электромонтёр, нее, я свои бумажки не отдам, были б деньги купил бы сам ещё)) если так, то подождём, но такая тактика тоже не может долго продолжаться. Если покупатель выставляет на продажу по 1620, а спрос превысит предложение, так он может и наоборот все свои акции подешёвке распродать)Весь нефтегазовый сектор растёт, угадаем кто исключение в этом правиле…

shareholder, да вообще весь рынок растёт, а Башнефть не хочет)

Сергей Быков,

Я считаю, идёт сбор бумаги, покупатель выставил заявки на продажу в районе 1620р и на покупку около 1600. И пока ему не нальют по лоям интересующий объём, он бумагу из диапазона не выпустит. Время у него ещё есть (несколько лет).

Если хотите поскорее роста — продайте ему свои пакеты (хотя бы половину), может быть он насытится и отпустит бумагу (он не враг нам, просто вы все набрали позу, а он ещё нет).

Электромонтёр, по 1600 я сам куплю))

Алексей aka Markitant, вы-то свои 100 лотов по 1600 ещё купите, это как пить дать, а ему не меньше чем на ярд добрать нужно (в период раздачи с октября 2018 по апрель 2019 было роздано около 7 миллионов лотов, а с начала сбора — июля 2019 через биржу прошло всего 3 миллиона). Если темпы будут прежние, расти начнём в феврале.

Электромонтёр, в ноябре будут опубликованы результаты по третьему (за 9 месяцев), и если будет не очень хороший — то нальют быстрее февраля; а если хороший, то это будет достаточно быстрый подъем вверх, так как покупатель будет свои лои быстрее двигать и возможно «на продажу» уберет. ИМХО, осталось три недели до «волатильности и дальнейшего роста.»

Здравствуйте, коллеги. Кто-нибудь обладает информацией по поводу изменения див политики данного предприятия, будут менять или нет и когда?

Георгий, надо следить за распоряжениями Правительства.

Сейчас действует Распоряжение Правительства РФ от 29.05.2006 N 774-р (ред. от 18.05.2017) <О формировании позиции акционера — Российской Федерации в акционерных обществах, акции которых находятся в федеральной собственности>.

В частности там сказано:

1. Федеральным органам исполнительной власти при формировании позиции акционера — Российской Федерации в акционерных обществах, акции которых находятся в федеральной собственности (далее — акционерные общества):

а) по вопросам выплаты дивидендов следует руководствоваться следующими положениями:

направление на выплату дивидендов не менее 25 процентов чистой прибыли акционерного общества (без учета доходов, полученных от переоценки финансовых вложений), если иное не установлено актами Правительства Российской Федерации;

...................................................

2. Представителям интересов Российской Федерации в акционерных обществах обеспечить реализацию положений, предусмотренных настоящим распоряжением, в отношении акционерных обществ и их дочерних обществ.

(п. 2 в ред. распоряжения Правительства РФ от 12.11.2012 N 2083-р)

Если изменят требования, то это коснется и Роснефти и Башнефти.

Без указания правительства Сечин вряд ли будет увеличивать дивиденты, так как ему проще взять эти деньги бесплатно в виде дебиторской задолженности.

Однако, раз Роснефть в этом году уже переходит на выплату дивидентов в размере 50% от консолидированной чистой прибыли Компании по МСФО, то верю, что скоро и дивполитика Башнефти будет приведена к тем же нормативам.

Алексей aka Markitant, но некоторые, видимо, кладут большой болт на сие положение/распоряжение.

Например, Ливинский. Да и Сечин тоже (с НПЗ Ростова).Весь нефтегазовый сектор растёт, угадаем кто исключение в этом правиле…

shareholder, да вообще весь рынок растёт, а Башнефть не хочет)

Сергей Быков,

Я считаю, идёт сбор бумаги, покупатель выставил заявки на продажу в районе 1620р и на покупку около 1600. И пока ему не нальют по лоям интересующий объём, он бумагу из диапазона не выпустит. Время у него ещё есть (несколько лет).

Если хотите поскорее роста — продайте ему свои пакеты (хотя бы половину), может быть он насытится и отпустит бумагу (он не враг нам, просто вы все набрали позу, а он ещё нет).

Электромонтёр, по 1600 я сам куплю))Здравствуйте, коллеги. Кто-нибудь обладает информацией по поводу изменения див политики данного предприятия, будут менять или нет и когда?

Георгий, надо следить за распоряжениями Правительства.

Сейчас действует Распоряжение Правительства РФ от 29.05.2006 N 774-р (ред. от 18.05.2017) <О формировании позиции акционера — Российской Федерации в акционерных обществах, акции которых находятся в федеральной собственности>.

В частности там сказано:

1. Федеральным органам исполнительной власти при формировании позиции акционера — Российской Федерации в акционерных обществах, акции которых находятся в федеральной собственности (далее — акционерные общества):

а) по вопросам выплаты дивидендов следует руководствоваться следующими положениями:

направление на выплату дивидендов не менее 25 процентов чистой прибыли акционерного общества (без учета доходов, полученных от переоценки финансовых вложений), если иное не установлено актами Правительства Российской Федерации;

...................................................

2. Представителям интересов Российской Федерации в акционерных обществах обеспечить реализацию положений, предусмотренных настоящим распоряжением, в отношении акционерных обществ и их дочерних обществ.

(п. 2 в ред. распоряжения Правительства РФ от 12.11.2012 N 2083-р)

Если изменят требования, то это коснется и Роснефти и Башнефти.

Без указания правительства Сечин вряд ли будет увеличивать дивиденты, так как ему проще взять эти деньги бесплатно в виде дебиторской задолженности.

Однако, раз Роснефть в этом году уже переходит на выплату дивидентов в размере 50% от консолидированной чистой прибыли Компании по МСФО, то верю, что скоро и дивполитика Башнефти будет приведена к тем же нормативам.

Замминистра финансов Алексей Моисеев месяц назад сказал, что готовиться проект обязывающий дочки госкомпаний направлять на дивиденты такую же часть прибыли, как и холдинги ( www.interfax.ru/interview/676169 ). Пока еще новой информации об этом не видел.

Даже подумать страшно как взлетят акции когда мистер С объявит о своём уходе… ЭХ, МЕЧТЫ)))

shareholder, забавно, как во всех форумах время от времени читатели-писатели страстно желают ухода руководителя соответствующего предприятия. И всегда высказывается предположение, что после этого события акции взлетят в космос.

Лично мне не понятно, что сильно изменится.

Самые нелюбимые у форумчан — Миллер, Костин, Сечин. Ливинского ещё хаят. Да почти всех. Даже Лисина (НЛМК) ругали. :) Грефа чаще хвалят, но находятся некоторые голоса за отставку и последующую ракету. Даже подумать страшно как взлетят акции когда мистер С объявит о своём уходе… ЭХ, МЕЧТЫ)))

Даже подумать страшно как взлетят акции когда мистер С объявит о своём уходе… ЭХ, МЕЧТЫ)))

Здравствуйте, коллеги. Кто-нибудь обладает информацией по поводу изменения див политики данного предприятия, будут менять или нет и когда?

Георгий, есть человек, который знает. Сечин его фамилия)))

Весь нефтегазовый сектор растёт, угадаем кто исключение в этом правиле…

shareholder, да вообще весь рынок растёт, а Башнефть не хочет)29 декабря 2019 года Роснефтьдолжна вернуть Башнефти займ. Сумма возврата с учетом процентов предусмотрена в пределах 54,5 млрд руб.

Если бы Башнефть как Татнефть и некоторые другие компании направила на дивиденты ВСЮ прибыль, Роснефти можно было бы не возвращать займ, а зачесть в счёт своей доли от дивидентов. Надо лишь пролонгировать займ до даты выплаты дивидентов. Средняя прибыль на акцию составила бы порядка 30% и переплюнула самые смелые прогнозы РДВ.

Лично я расцениваю вероятность подобного развития событий как низкую, но по аналогии с акциями Сургутнефтегаза, акции Башнефти тоже могут стать инструментом спекулятивной игры. Стоит следить за сообщениями, интересны 2 варианта:

1. Займ будет пролонгирован на 6 месяцев (смотри выше).

2. Деньги будут возвращены в срок. Тоже интересный вариант, так как у Башнефти появится кеш для увеличения дивидентов.

Неблагоприятный вариант — пролонгация займа на год или больше, либо наращивание кредиторки.

Алексей aka Markitant, А можно ссылку на источник «29 декабря должна вернуть...»

Евдокимов Сергей, в прошлом году ряд сми писали, что займ представляется на год. Например, башинформ:

Нефтяная компания «Башнефть» предоставит материнской компании «Роснефть» процентный заем на сумму до 50 млрд руб. По данным издания «Коммерсант-Уфа», средства предоставляются на год и должны быть возвращены с процентами до 29 декабря 2019 года. Сделка была одобрена 29 декабря прошлого года советом директоров «Башнефти» и с учетом процентов «Роснефть» должна будет вернуть 54,5 млрд рублей.

www.bashinform.ru/m/news/1258963-rosneft-poluchit-ot-bashnefti-zaem-na-summu-do-50-mlrd-rubley/29 декабря 2019 года Роснефтьдолжна вернуть Башнефти займ. Сумма возврата с учетом процентов предусмотрена в пределах 54,5 млрд руб.

Если бы Башнефть как Татнефть и некоторые другие компании направила на дивиденты ВСЮ прибыль, Роснефти можно было бы не возвращать займ, а зачесть в счёт своей доли от дивидентов. Надо лишь пролонгировать займ до даты выплаты дивидентов. Средняя прибыль на акцию составила бы порядка 30% и переплюнула самые смелые прогнозы РДВ.

Лично я расцениваю вероятность подобного развития событий как низкую, но по аналогии с акциями Сургутнефтегаза, акции Башнефти тоже могут стать инструментом спекулятивной игры. Стоит следить за сообщениями, интересны 2 варианта:

1. Займ будет пролонгирован на 6 месяцев (смотри выше).

2. Деньги будут возвращены в срок. Тоже интересный вариант, так как у Башнефти появится кеш для увеличения дивидентов.

Неблагоприятный вариант — пролонгация займа на год или больше, либо наращивание кредиторки.

Алексей aka Markitant, А можно ссылку на источник «29 декабря должна вернуть...»- 29 декабря 2019 года Роснефтьдолжна вернуть Башнефти займ. Сумма возврата с учетом процентов предусмотрена в пределах 54,5 млрд руб.

Если бы Башнефть как Татнефть и некоторые другие компании направила на дивиденты ВСЮ прибыль, Роснефти можно было бы не возвращать займ, а зачесть в счёт своей доли от дивидентов. Надо лишь пролонгировать займ до даты выплаты дивидентов. Средняя прибыль на акцию составила бы порядка 30% и переплюнула самые смелые прогнозы РДВ.

Лично я расцениваю вероятность подобного развития событий как низкую, но по аналогии с акциями Сургутнефтегаза, акции Башнефти тоже могут стать инструментом спекулятивной игры. Стоит следить за сообщениями, интересны 2 варианта:

1. Займ будет пролонгирован на 6 месяцев (смотри выше).

2. Деньги будут возвращены в срок. Тоже интересный вариант, так как у Башнефти появится кеш для увеличения дивидентов.

Неблагоприятный вариант — пролонгация займа на год или больше, новые займы, либо рост дебиторской задолженности. Если говорят ПРОДАВАТЬ, значит нужно БРАТЬ!!!

shareholder, по-моему Баффет сказал, что покупать надо на распродажах и неважно носки или акции. Главное — брать качественный товар, а не мусор.

И еще «Вы не сможете преуспеть купив то, что популярно».

Алексей aka Markitant, осталась малость — определить качественный товар

drmfd, знал бы прикуп, жил бы в Сочи))Если говорят ПРОДАВАТЬ, значит нужно БРАТЬ!!!

shareholder, по-моему Баффет сказал, что покупать надо на распродажах и неважно носки или акции. Главное — брать качественный товар, а не мусор.

И еще «Вы не сможете преуспеть купив то, что популярно».

Алексей aka Markitant, осталась малость — определить качественный товар

drmfd, дк а на кой мы здесь трёмся, ежли не для этого? )Если говорят ПРОДАВАТЬ, значит нужно БРАТЬ!!!

shareholder, по-моему Баффет сказал, что покупать надо на распродажах и неважно носки или акции. Главное — брать качественный товар, а не мусор.

И еще «Вы не сможете преуспеть купив то, что популярно».

Алексей aka Markitant, осталась малость — определить качественный товарСИНИЦА В РУКАХ?

(моё видение ситуации с Башнефтью)

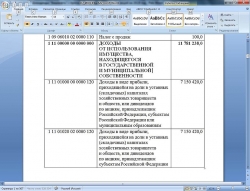

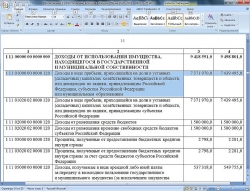

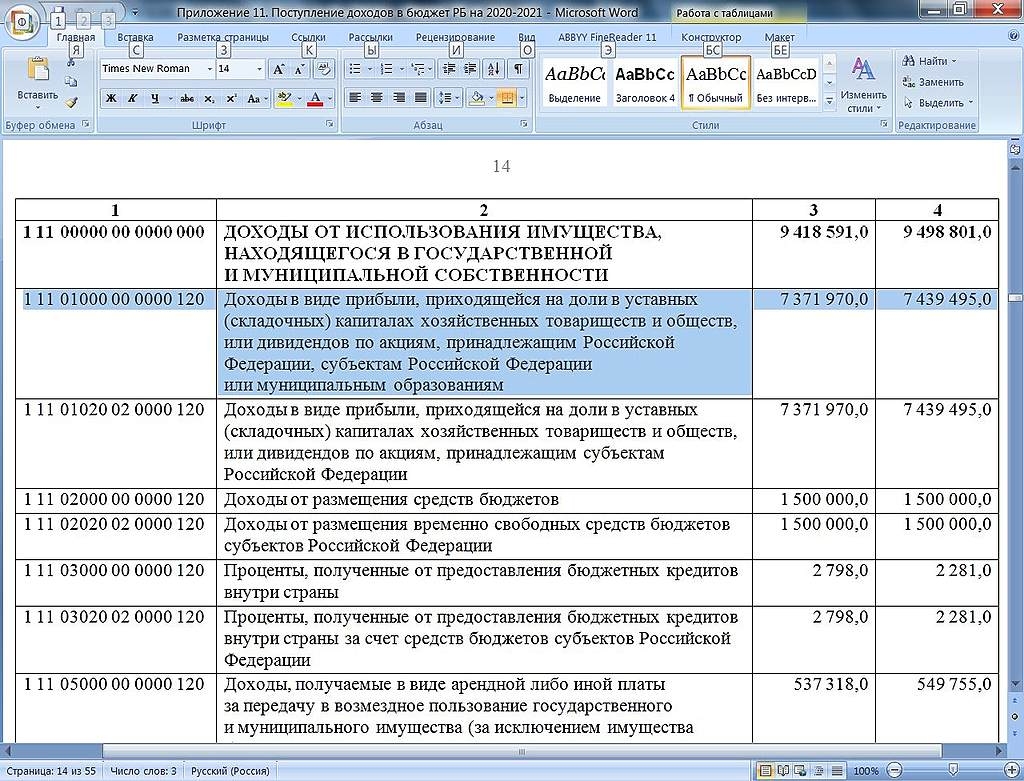

В бюджете Башкортостана на 2020 г. запланированы поступления в размере 7 371,97 млн рублей, что означает дивиденты в 2019 г.

в 163,87 рублей на акцию ( minfin.bashkortostan.ru/documents/active/219093/ ).

На 2021 г. было запланировано 7 439 млн рублей (165,78 рублей на акцию).

Не буду умалчивать об одном, на первый взляд негативном факте.

Опубликованный проект изменений в бюджет предполагает снижение доходности в 2021 г. до 6 311 млн рублей (142 рубля за акцию).

Цитата из пояснительной записки:

«Одновременно в соответствии с законопроектом предполагается снижение доходов к утвержденным значениям по следующим налоговым и неналоговым доходам:

— доходы от использования имущества, находящегося в государственной и муниципальной собственности, на 1 123,5 млн. рублей или на 11,8% к утвержденным значениям (в сумме 8 375,3 млн. рублей) за счет снижения прогнозируемого объема доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или

дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям».

Но на мой взгляд это вовсе не плохо.

Во-первых, запланированная доходность за 2020 год в проекте не менялась.

Во-вторых многие боялись, что дивидентные выплаты вообще прекратятся. В 20-21 годах это маловероятно.

Во-третьих, надо вспомнить, что бюджет РФ с годами перестраивается под более низкую цену на нефть (сейчас в нём заложено 43-45 долларов за баррель, www.rbc.ru/economics/07/10/2019/5d9b0fe09a7947251c51d214 ), логично предположить, что в бюджете РБ 2021 решили учесть возможное снижение дивидентов из-за понижения стоимости нефти, которое безусловно может отразится на дивидентах. При этом если нефть вдруг вырастет, скорее всего вырастут и дивиденты. Доходы 2020 года не трогали, так как картина по дивидентам за 2019 год уже более-менее ясна.

Другой вариант, доходы 2021 года привели в соответствие с дивидентной политикой Башнефти (25% МСФО).

Не думаю, что тут как-то замешана Роснефть, им от этой 11% разницы ни холодно, ни жарко.

Одно безусловно, Башкортостан расчитывает на стабильные дивидентные выплаты Башнефти и может использовать для защиты своих интересов блокирующий пакет акций.

С высокой степени вероятности выплаты в 25% МСФО можно рассматривать как нижнюю планку.

Выводы: продавать бумагу есть смысл лишь при краткосрочных спекуляциях. Внешний негатив, снижение цен на нефть и т.п. — это безусловно ослабит бумагу. Но ближе к дивидентным выплатам акции должны вырасти в цене, так как доходность бумаг даже при

негативном варианте событий будет выше средней доходности по рынку (7%). Особенно интересны префы, по-моему мнению разница в цене между префами и обычкой будет сокращаться. Вдобавок префы более ликвидны.

Алексей aka Markitant, качнул закон для почитать. 167 файлов. Закрыл.

Евдокимов Сергей, там нужны всего 2 файла:

Приложение 10. Поступление доходов в бюджет РБ на 2019.docx

Приложение 11. Поступление доходов в бюджет РБ на 2020-2021.docx

Нужные места:

2019 г./2020-21 г.г.

Алексей aka Markitant, принято. Спасибо.

Доля бюджета башкиров от дивов башнефти = 3,8%.

Если Сечин решит вдруг не платить дивиденды, башкиры же могут и вправе вето на это решение наложить. Верно?

А я поддержу )

Евдокимов Сергей, по поводу вето я не уверен. Но рычаги влияния у Башкирии есть, главное, чтобы была воля их применить.СИНИЦА В РУКАХ?

(моё видение ситуации с Башнефтью)

В бюджете Башкортостана на 2020 г. запланированы поступления в размере 7 371,97 млн рублей, что означает дивиденты в 2019 г.

в 163,87 рублей на акцию ( minfin.bashkortostan.ru/documents/active/219093/ ).

На 2021 г. было запланировано 7 439 млн рублей (165,78 рублей на акцию).

Не буду умалчивать об одном, на первый взляд негативном факте.

Опубликованный проект изменений в бюджет предполагает снижение доходности в 2021 г. до 6 311 млн рублей (142 рубля за акцию).

Цитата из пояснительной записки:

«Одновременно в соответствии с законопроектом предполагается снижение доходов к утвержденным значениям по следующим налоговым и неналоговым доходам:

— доходы от использования имущества, находящегося в государственной и муниципальной собственности, на 1 123,5 млн. рублей или на 11,8% к утвержденным значениям (в сумме 8 375,3 млн. рублей) за счет снижения прогнозируемого объема доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или

дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям».

Но на мой взгляд это вовсе не плохо.

Во-первых, запланированная доходность за 2020 год в проекте не менялась.

Во-вторых многие боялись, что дивидентные выплаты вообще прекратятся. В 20-21 годах это маловероятно.

Во-третьих, надо вспомнить, что бюджет РФ с годами перестраивается под более низкую цену на нефть (сейчас в нём заложено 43-45 долларов за баррель, www.rbc.ru/economics/07/10/2019/5d9b0fe09a7947251c51d214 ), логично предположить, что в бюджете РБ 2021 решили учесть возможное снижение дивидентов из-за понижения стоимости нефти, которое безусловно может отразится на дивидентах. При этом если нефть вдруг вырастет, скорее всего вырастут и дивиденты. Доходы 2020 года не трогали, так как картина по дивидентам за 2019 год уже более-менее ясна.

Другой вариант, доходы 2021 года привели в соответствие с дивидентной политикой Башнефти (25% МСФО).

Не думаю, что тут как-то замешана Роснефть, им от этой 11% разницы ни холодно, ни жарко.

Одно безусловно, Башкортостан расчитывает на стабильные дивидентные выплаты Башнефти и может использовать для защиты своих интересов блокирующий пакет акций.

С высокой степени вероятности выплаты в 25% МСФО можно рассматривать как нижнюю планку.

Выводы: продавать бумагу есть смысл лишь при краткосрочных спекуляциях. Внешний негатив, снижение цен на нефть и т.п. — это безусловно ослабит бумагу. Но ближе к дивидентным выплатам акции должны вырасти в цене, так как доходность бумаг даже при

негативном варианте событий будет выше средней доходности по рынку (7%). Особенно интересны префы, по-моему мнению разница в цене между префами и обычкой будет сокращаться. Вдобавок префы более ликвидны.

Алексей aka Markitant, качнул закон для почитать. 167 файлов. Закрыл.

Евдокимов Сергей, там нужны всего 2 файла:

Приложение 10. Поступление доходов в бюджет РБ на 2019.docx

Приложение 11. Поступление доходов в бюджет РБ на 2020-2021.docx

Нужные места:

2019 г./2020-21 г.г.

Алексей aka Markitant, принято. Спасибо.

Доля бюджета башкиров от дивов башнефти = 3,8%.

Если Сечин решит вдруг не платить дивиденды, башкиры же могут и вправе вето на это решение наложить. Верно?

А я поддержу )СИНИЦА В РУКАХ?

(моё видение ситуации с Башнефтью)

В бюджете Башкортостана на 2020 г. запланированы поступления в размере 7 371,97 млн рублей, что означает дивиденты в 2019 г.

в 163,87 рублей на акцию ( minfin.bashkortostan.ru/documents/active/219093/ ).

На 2021 г. было запланировано 7 439 млн рублей (165,78 рублей на акцию).

Не буду умалчивать об одном, на первый взляд негативном факте.

Опубликованный проект изменений в бюджет предполагает снижение доходности в 2021 г. до 6 311 млн рублей (142 рубля за акцию).

Цитата из пояснительной записки:

«Одновременно в соответствии с законопроектом предполагается снижение доходов к утвержденным значениям по следующим налоговым и неналоговым доходам:

— доходы от использования имущества, находящегося в государственной и муниципальной собственности, на 1 123,5 млн. рублей или на 11,8% к утвержденным значениям (в сумме 8 375,3 млн. рублей) за счет снижения прогнозируемого объема доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или

дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям».

Но на мой взгляд это вовсе не плохо.

Во-первых, запланированная доходность за 2020 год в проекте не менялась.

Во-вторых многие боялись, что дивидентные выплаты вообще прекратятся. В 20-21 годах это маловероятно.

Во-третьих, надо вспомнить, что бюджет РФ с годами перестраивается под более низкую цену на нефть (сейчас в нём заложено 43-45 долларов за баррель, www.rbc.ru/economics/07/10/2019/5d9b0fe09a7947251c51d214 ), логично предположить, что в бюджете РБ 2021 решили учесть возможное снижение дивидентов из-за понижения стоимости нефти, которое безусловно может отразится на дивидентах. При этом если нефть вдруг вырастет, скорее всего вырастут и дивиденты. Доходы 2020 года не трогали, так как картина по дивидентам за 2019 год уже более-менее ясна.

Другой вариант, доходы 2021 года привели в соответствие с дивидентной политикой Башнефти (25% МСФО).

Не думаю, что тут как-то замешана Роснефть, им от этой 11% разницы ни холодно, ни жарко.

Одно безусловно, Башкортостан расчитывает на стабильные дивидентные выплаты Башнефти и может использовать для защиты своих интересов блокирующий пакет акций.

С высокой степени вероятности выплаты в 25% МСФО можно рассматривать как нижнюю планку.

Выводы: продавать бумагу есть смысл лишь при краткосрочных спекуляциях. Внешний негатив, снижение цен на нефть и т.п. — это безусловно ослабит бумагу. Но ближе к дивидентным выплатам акции должны вырасти в цене, так как доходность бумаг даже при

негативном варианте событий будет выше средней доходности по рынку (7%). Особенно интересны префы, по-моему мнению разница в цене между префами и обычкой будет сокращаться. Вдобавок префы более ликвидны.

Алексей aka Markitant, качнул закон для почитать. 167 файлов. Закрыл.

Евдокимов Сергей, там нужны всего 2 файла:

Приложение 10. Поступление доходов в бюджет РБ на 2019.docx

Приложение 11. Поступление доходов в бюджет РБ на 2020-2021.docx

Нужные места:

2019 г./2020-21 г.г.

Башнефть - факторы роста и падения акций

- дешевизна по фундаментальному анализу (капитала 4000+ руб на 1 акцию) + высокая див доходность с учетом выплаты всего 25% прибыли по МСФО (17.10.2023)

- Башнефть - дойная корова Роснефти через рост дебиторки (28.07.2021)

- Сразу после того как Роснефть стала контролирующим акционером в конце 2016 года, компания перестала публиковать презентации, MD&A и проводить конференц-колл по результатам отчетности (28.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Башнефть - описание компании

Основными видами деятельности ПАО АНК «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции.С 12 октября 2016 года ПАО «НК «Роснефть» является контролирующим акционером Компании.

Чтобы купить акции, выберите надежного брокера: