Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций«РСХБ-Страхование» произвело крупнейшую выплату по факту гибели аквакультуры — форели на 229 млн р.

www.asn-news.ru/news/74394

| Число акций ао | 88 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 78,3 млрд |

| Выручка | 28,5 млрд |

| EBITDA | 12,9 млрд |

| Прибыль | 9,2 млрд |

| Дивиденд ао | 55 |

| P/E | 8,5 |

| P/S | 2,7 |

| P/BV | 2,0 |

| EV/EBITDA | 7,1 |

| Див.доход ао | 6,2% |

| Инарктика (Русская Аквакультура) Календарь Акционеров | |

| 27/06 ВОСА по дивидендам за 4 квартал 2023 года в размере 10 руб/акция | |

| 05/07 AQUA: последний день с дивидендом 10 руб | |

| 08/07 AQUA: закрытие реестра по дивидендам 10 руб | |

| Прошедшие события Добавить событие | |

Инарктика (Русская Аквакультура) акции

891₽ +0.11%

-

Если я правильно смотрел и не перепутал, то доля на рынке РФ у Руссаквы небольшая, в основном продукция идет в общепит (ресторации, суши-бары и т.п), а небольшая часть реализуется через ритейл-магазины. Основная масса лосося на прилавках — дикий лосось, а не аквакультурный. Может в Москве и Санкт-Петербурге ситуация и не такая скромная, но в целом по РФ — так. Если неправ, прошу поправить. и хотелось бы увидеть картину по регионам РФ — куда их продукция (атлантический лосось и радужная форель) фактически поступает. сам живу в Мск, продукцию вижу на прилавках.

А тут еще не плохая статья:

fishretail.ru/news/obzor-rinka-lososya-za-iyul-2020-goda-411392

Петр Варламов, РБК давал инфу, что 40% выручка это торговые сети, 30-35% — рестораны, кафе, отели, 25-30% — переработка.

khornickjaadle, если бы 30-35% шло в рестораны, то выручка должна была бы сильно упасть по идее во 2 кв 2020 из-за карантина

Подскажите плз, дата отсечки дивов была 11.09. А когда сами дивы ждать, и где это вообще смотреть? или там Т+2 идет расчет от 11го числа?

Олег, вот здесь можно посмотреть

smart-lab.ru/dividends/

Обычно в корма выращиваемого лосося добавляют кантаксантин. По данным Европейской комиссии, потребление людьми в пищу лосося с повышенным содержанием кантаксантина приводит к разрушению радужной оболочки глаза и проблемам со зрением. В настоящее время в ЕС установлена норма: содержание кантаксантина в кормах лососевых ферм не должно превышать 25 мк/кг.

В связи с тем, что большое количество рыбьей молоди выращивается в одном садке, в нем создаются идеальные условия для различных заболеваний. Чтобы этого не допустить, используются антибиотики и другие препараты. Остатки медикаментов могут попасть в океан или, через рыбу, в организм человека. Это, в свою очередь, повышает риск развития бактерий, не поддающихся лечению антибиотиками, и снижает эффективность отдельных антибиотиков при лечении заболеваний человека.

Результаты большого исследования, опубликованные в журнале «Science», показывают, что потребление искусственно выращенного лосося чаще одного раза в месяц увеличивает риск заболевания раком. Исследование было основано на стандартах безопасного потребления рыбы, установленных Агентством по защите окружающей среды США. Отмечено, что культивируемый лосось содержит в 10 раз больше полихлорированного дифенила и диоксина, чем дикий.

В 2006 г. в России был введен временный запрет на ввоз и реализацию продукции из норвежского культивируемого лосося из-за повышенного содержания токсичных тяжелых металлов.

Тимофей Мартынов,

Да, в таком лососе (аквакультурном) химикатов полно и потом они попадают в организм.

versia.ru/na-akvafermax-rybu-nakachivayut-ximikatami

Надо есть сельд)

Если я правильно смотрел и не перепутал, то доля на рынке РФ у Руссаквы небольшая, в основном продукция идет в общепит (ресторации, суши-бары и т.п), а небольшая часть реализуется через ритейл-магазины. Основная масса лосося на прилавках — дикий лосось, а не аквакультурный. Может в Москве и Санкт-Петербурге ситуация и не такая скромная, но в целом по РФ — так. Если неправ, прошу поправить. и хотелось бы увидеть картину по регионам РФ — куда их продукция (атлантический лосось и радужная форель) фактически поступает. сам живу в Мск, продукцию вижу на прилавках.

А тут еще не плохая статья:

fishretail.ru/news/obzor-rinka-lososya-za-iyul-2020-goda-411392

Петр Варламов, РБК давал инфу, что 40% выручка это торговые сети, 30-35% — рестораны, кафе, отели, 25-30% — переработка.

khornickjaadle,

ага, спасибо, нашел статью РБК от 1 сентябряЕсли я правильно смотрел и не перепутал, то доля на рынке РФ у Руссаквы небольшая, в основном продукция идет в общепит (ресторации, суши-бары и т.п), а небольшая часть реализуется через ритейл-магазины. Основная масса лосося на прилавках — дикий лосось, а не аквакультурный. Может в Москве и Санкт-Петербурге ситуация и не такая скромная, но в целом по РФ — так. Если неправ, прошу поправить. и хотелось бы увидеть картину по регионам РФ — куда их продукция (атлантический лосось и радужная форель) фактически поступает. сам живу в Мск, продукцию вижу на прилавках.

А тут еще не плохая статья:

fishretail.ru/news/obzor-rinka-lososya-za-iyul-2020-goda-411392

Петр Варламов, РБК давал инфу, что 40% выручка это торговые сети, 30-35% — рестораны, кафе, отели, 25-30% — переработка.- Обычно в корма выращиваемого лосося добавляют кантаксантин. По данным Европейской комиссии, потребление людьми в пищу лосося с повышенным содержанием кантаксантина приводит к разрушению радужной оболочки глаза и проблемам со зрением. В настоящее время в ЕС установлена норма: содержание кантаксантина в кормах лососевых ферм не должно превышать 25 мк/кг.

В связи с тем, что большое количество рыбьей молоди выращивается в одном садке, в нем создаются идеальные условия для различных заболеваний. Чтобы этого не допустить, используются антибиотики и другие препараты. Остатки медикаментов могут попасть в океан или, через рыбу, в организм человека. Это, в свою очередь, повышает риск развития бактерий, не поддающихся лечению антибиотиками, и снижает эффективность отдельных антибиотиков при лечении заболеваний человека.

Результаты большого исследования, опубликованные в журнале «Science», показывают, что потребление искусственно выращенного лосося чаще одного раза в месяц увеличивает риск заболевания раком. Исследование было основано на стандартах безопасного потребления рыбы, установленных Агентством по защите окружающей среды США. Отмечено, что культивируемый лосось содержит в 10 раз больше полихлорированного дифенила и диоксина, чем дикий.

В 2006 г. в России был введен временный запрет на ввоз и реализацию продукции из норвежского культивируемого лосося из-за повышенного содержания токсичных тяжелых металлов. Русская аквакультура (AQUA): знакомлюсь с компанией через ее отчет за 2 квартал.

Напомню, что нельзя построить дом сходу, и нельзя составить адекватное впечатление про инвестиционную привлекательность акций компании с первого дня её анализа. С компанией надо пожить, понаблюдать. Сегодня я только первый кирпичик закладываю в анализ Русаква. Вот к каким выводам я пришёл.

У компании очень непостоянная выручка и объемы продаж. При первом взгляде удивляет рост выручки с 3,2 в 2018 до 8,8 млрд руб в 2019. Причина: объем реализации вырос с 6,8 тыс т до 18 тыс т. В 1-м полугодии этого года продали 9,6 тыс т., но создается впечатление, что во 2-м будет падение продаж. Почему?

Потому что биологические активы 7784 т. живой рыбы (падение почти в 2 раза по сравнению с концом 2019). Малька 1,5 тыс т. На форуме акций Русской Аквакультуры мне подсказали, что срок роста рыбы 20+ месяцев. Прикидывая в уме эти цифры, получается, что либо будет падение продаж во 2-м полугодии, либо если во 2-м полугодии продадут столько же, будет очень серьезный провал в 2021, потому что придется ждать пока вырастет новая рыба.

Аналогичное впечатление возникает, когда сравниваешь другие цифры: Выручка 5,26 млрд, Биологические активы 4 ярда. Убыток от их переоценки 2,26 млрд. за полугодие.

Тут вообще возникает несколько дилетантских вопросов:

👉Биологические активы интересно по какой стоимости оцениваются?

👉По той же, что превращаются в выручку или дешевле?

👉Как они считают количество рыбы плавающей в воде, чтобы узнать биологические активы?

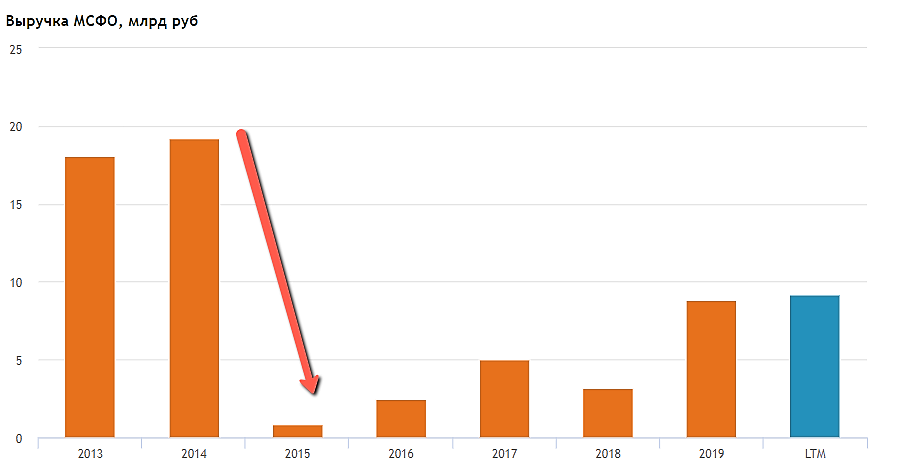

Долгосрочный график выручки тоже не внушает доверия:

: знакомлюсь с компанией через ее отчет за 2 квартал.")

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Вот у Ванина видос есть на эту тему

- Посмотрел план от 2017 года по выручке и ебитде на 2020 год. Выручка 9,7 млрд. руб., ебитда 3,4 млрд. руб. По выручке идут нормально, смущает убыток за 1 полугодие. К концу года по плану должна быть ЧП выше 3 ярдов.

- Если я правильно смотрел и не перепутал, то доля на рынке РФ у Руссаквы небольшая, в основном продукция идет в общепит (ресторации, суши-бары и т.п), а небольшая часть реализуется через ритейл-магазины. Основная масса лосося на прилавках — дикий лосось, а не аквакультурный. Может в Москве и Санкт-Петербурге ситуация и не такая скромная, но в целом по РФ — так. Если неправ, прошу поправить. и хотелось бы увидеть картину по регионам РФ — куда их продукция (атлантический лосось и радужная форель) фактически поступает. сам живу в Мск, продукцию вижу на прилавках.

А тут еще не плохая статья:

fishretail.ru/news/obzor-rinka-lososya-za-iyul-2020-goda-411392 Интересно, а экспорт рыбы им светит?

Тимофей Мартынов, Вряд ли. Могут в России монополистами стать. Да и Норвегия рядом.

khornickjaadle, а почему вряд ли то?:)

Тимофей Мартынов, Не слышал про экспорт ничего. Логично, если дойдут до предела в России, то могут и начать экспорт. У них себестоимость по-моему одна из лучших в мире.Русская аквакультура (AQUA): знакомлюсь с компанией через ее отчет за 2 квартал.

Напомню, что нельзя построить дом сходу, и нельзя составить адекватное впечатление про инвестиционную привлекательность акций компании с первого дня её анализа. С компанией надо пожить, понаблюдать. Сегодня я только первый кирпичик закладываю в анализ Русаква. Вот к каким выводам я пришёл.

У компании очень непостоянная выручка и объемы продаж. При первом взгляде удивляет рост выручки с 3,2 в 2018 до 8,8 млрд руб в 2019. Причина: объем реализации вырос с 6,8 тыс т до 18 тыс т. В 1-м полугодии этого года продали 9,6 тыс т., но создается впечатление, что во 2-м будет падение продаж. Почему?

Потому что биологические активы 7784 т. живой рыбы (падение почти в 2 раза по сравнению с концом 2019). Малька 1,5 тыс т. На форуме акций Русской Аквакультуры мне подсказали, что срок роста рыбы 20+ месяцев. Прикидывая в уме эти цифры, получается, что либо будет падение продаж во 2-м полугодии, либо если во 2-м полугодии продадут столько же, будет очень серьезный провал в 2021, потому что придется ждать пока вырастет новая рыба.

Аналогичное впечатление возникает, когда сравниваешь другие цифры: Выручка 5,26 млрд, Биологические активы 4 ярда. Убыток от их переоценки 2,26 млрд. за полугодие.

Тут вообще возникает несколько дилетантских вопросов:

👉Биологические активы интересно по какой стоимости оцениваются?

👉По той же, что превращаются в выручку или дешевле?

👉Как они считают количество рыбы плавающей в воде, чтобы узнать биологические активы?

Долгосрочный график выручки тоже не внушает доверия:

Авто-репост. Читать в блоге >>>

Тимофей Мартынов,

Фактически биомасса рыбы в кг, которая плавает в воде — расчетный показатель.

Есть стартовый показатель зарыбления малька: количество и средняя навеска.

Есть кормление и коэффициент конверсии: прирост на 1 кг скормленого корма в зависимости от температуры воды и веса рыбы.

Есть плановый отход рыбы.

Контрольные точки расчетных показателей:

— Выборочное взвешивание для определения средней навески партии

— Пересчет рыбы при пересадке/рассадке между садками с помощью рыбоводных счетчиков

В полугодовой отчетности МСФО примечание 10 про то, какую модель оценки они используют для оценки биомассы в воде в деньгах. (согласно стандарту МСФО IAS 41)

Провал в выручке, как уже писали, из-за болезни рыбы и фактически перезапуска компании. С тех пор они, как утверждается, провели работу для недопущения массового падежа рыбы. Также с недавнего времени они перешли на нормализованный цикл, когда каждый год зарыбляется и снимается примерно одно количество рыбы на текущих участках + освоение новых.

Слабый рост на отчетную дату частично компенсировался ростом в июле-августа, согласно РусАкве.

Евгений Данилов, ого, круто! откуда вы знаете все детали?

Это все в примечании к МСФО написано?Интересно, а экспорт рыбы им светит?

Тимофей Мартынов, Вряд ли. Могут в России монополистами стать. Да и Норвегия рядом.

khornickjaadle, а почему вряд ли то?:)Народ, а кто в курсе, почему у компании выручка упала в 20 раз после 2014 года?

Тимофей Мартынов, Мор рыбы был.

khornickjaadle, ого, серьезно чтоли?

а ты откуда знаешь?

Тимофей Мартынов, Интересовался бумагой в своё время.

khornickjaadle, и чего, какие выводы сделал?

конечно офигеть можно, как долго выручка восстанавливается после «мора».

А мор из-за чего? болезнь чтоле?

Тимофей Мартынов, Там они ещё продали оптовую дочку, которая торговала рыбой, уже после мора. Официальное заключение мора попробую найти.

khornickjaadle, ну вот да, очень похоже, что они вели какую-то торгую деятельность, что многократно увеличивало выручку, а потом ее отчуждили)

Тимофей Мартынов, Сначала они хотели холдинг делать: рыбодобыча (покупка, строительство судов для ловли рыбы), аквакультура, переработка рыбы, дистрибуция. В холдинг одно время входил Г. Тимченко. Но не потянули финансово, а потом пошли убытки и продали рыбопереработку в Ногинске и дистрибуцию (опт). Сейчас ушли в аквакультуру.

khornickjaadle, спасибо за пояснение

Держал и продолжаю держать Акву, минимум до конца октября. за 9 месяцев отчет по аффилированным лицам нужно будет посмотреть. мартовский гэп еще не закрыт в этой бумаге, т.е. жду ориентира 250-265. пока медленно подходим к сопротивлению 235-240, не уверен, что пройдем его без отката, но и ниже 220 уже не должны уйти, на див отсечка на 220 максимум уйдет.

Петр Варламов, похоже вы оказались правы — ниже 220 будет слишком жирно)Народ, а кто в курсе, почему у компании выручка упала в 20 раз после 2014 года?

Тимофей Мартынов, Мор рыбы был.

khornickjaadle, ого, серьезно чтоли?

а ты откуда знаешь?

Тимофей Мартынов, Интересовался бумагой в своё время.

khornickjaadle, и чего, какие выводы сделал?

конечно офигеть можно, как долго выручка восстанавливается после «мора».

А мор из-за чего? болезнь чтоле?

Тимофей Мартынов, Там они ещё продали оптовую дочку, которая торговала рыбой, уже после мора. Официальное заключение мора попробую найти.

khornickjaadle, ну вот да, очень похоже, что они вели какую-то торгую деятельность, что многократно увеличивало выручку, а потом ее отчуждили)

Тимофей Мартынов, Сначала они хотели холдинг делать: рыбодобыча (покупка, строительство судов для ловли рыбы), аквакультура, переработка рыбы, дистрибуция. В холдинг одно время входил Г. Тимченко. Но не потянули финансово, а потом пошли убытки и продали рыбопереработку в Ногинске и дистрибуцию (опт). Сейчас ушли в аквакультуру.

khornickjaadle,

они хотели холдинг делать: рыбодобыча (покупка, строительство судов для ловли рыбы), аквакультура, переработка рыбы, дистрибуция©

А чем это отличается от того, чем они сейчас занимаются? это не придирка если что, реально интересен вопрос.

Олег, Ну сейчас нет рыбодобычи, насчёт переработки не в курсе. Дистрибуция только своя рыба, раньше продавали импорт.Народ, а кто в курсе, почему у компании выручка упала в 20 раз после 2014 года?

Тимофей Мартынов, Мор рыбы был.

khornickjaadle, ого, серьезно чтоли?

а ты откуда знаешь?

Тимофей Мартынов, Интересовался бумагой в своё время.

khornickjaadle, и чего, какие выводы сделал?

конечно офигеть можно, как долго выручка восстанавливается после «мора».

А мор из-за чего? болезнь чтоле?

Тимофей Мартынов, Там они ещё продали оптовую дочку, которая торговала рыбой, уже после мора. Официальное заключение мора попробую найти.

khornickjaadle, ну вот да, очень похоже, что они вели какую-то торгую деятельность, что многократно увеличивало выручку, а потом ее отчуждили)

Тимофей Мартынов, Сначала они хотели холдинг делать: рыбодобыча (покупка, строительство судов для ловли рыбы), аквакультура, переработка рыбы, дистрибуция. В холдинг одно время входил Г. Тимченко. Но не потянули финансово, а потом пошли убытки и продали рыбопереработку в Ногинске и дистрибуцию (опт). Сейчас ушли в аквакультуру.

khornickjaadle,

они хотели холдинг делать: рыбодобыча (покупка, строительство судов для ловли рыбы), аквакультура, переработка рыбы, дистрибуция©

А чем это отличается от того, чем они сейчас занимаются? это не придирка если что, реально интересен вопрос.

Народ, а кто в курсе, почему у компании выручка упала в 20 раз после 2014 года?

Тимофей Мартынов, Мор рыбы был.

khornickjaadle, ого, серьезно чтоли?

а ты откуда знаешь?

Тимофей Мартынов, Интересовался бумагой в своё время.

khornickjaadle, и чего, какие выводы сделал?

конечно офигеть можно, как долго выручка восстанавливается после «мора».

А мор из-за чего? болезнь чтоле?

Тимофей Мартынов, Там они ещё продали оптовую дочку, которая торговала рыбой, уже после мора. Официальное заключение мора попробую найти.

khornickjaadle, ну вот да, очень похоже, что они вели какую-то торгую деятельность, что многократно увеличивало выручку, а потом ее отчуждили)

Тимофей Мартынов, Сначала они хотели холдинг делать: рыбодобыча (покупка, строительство судов для ловли рыбы), аквакультура, переработка рыбы, дистрибуция. В холдинг одно время входил Г. Тимченко. Но не потянули финансово, а потом пошли убытки и продали рыбопереработку в Ногинске и дистрибуцию (опт). Сейчас ушли в аквакультуру.Интересно, а экспорт рыбы им светит?

Тимофей Мартынов, Вряд ли. Могут в России монополистами стать. Да и Норвегия рядом.

Народ, а кто в курсе, почему у компании выручка упала в 20 раз после 2014 года?

Тимофей Мартынов, Мор рыбы был.

khornickjaadle, ого, серьезно чтоли?

а ты откуда знаешь?

Тимофей Мартынов, Интересовался бумагой в своё время.

khornickjaadle, и чего, какие выводы сделал?

конечно офигеть можно, как долго выручка восстанавливается после «мора».

А мор из-за чего? болезнь чтоле?

Тимофей Мартынов, Да, болезнь. Общие потери рыбы составили 4,3 тыс. тонн, убыток ок. 1 млрд. руб. в 2015 году, в 2014 году по этой же статье был убыток 0,2 млрд. руб., к тому же сгорел цех первичной переработки рыбы в Мурманской области — убыток 0,1 млрд. руб. kommersant.ru/doc/2978980Русская аквакультура (AQUA): знакомлюсь с компанией через ее отчет за 2 квартал.

Напомню, что нельзя построить дом сходу, и нельзя составить адекватное впечатление про инвестиционную привлекательность акций компании с первого дня её анализа. С компанией надо пожить, понаблюдать. Сегодня я только первый кирпичик закладываю в анализ Русаква. Вот к каким выводам я пришёл.

У компании очень непостоянная выручка и объемы продаж. При первом взгляде удивляет рост выручки с 3,2 в 2018 до 8,8 млрд руб в 2019. Причина: объем реализации вырос с 6,8 тыс т до 18 тыс т. В 1-м полугодии этого года продали 9,6 тыс т., но создается впечатление, что во 2-м будет падение продаж. Почему?

Потому что биологические активы 7784 т. живой рыбы (падение почти в 2 раза по сравнению с концом 2019). Малька 1,5 тыс т. На форуме акций Русской Аквакультуры мне подсказали, что срок роста рыбы 20+ месяцев. Прикидывая в уме эти цифры, получается, что либо будет падение продаж во 2-м полугодии, либо если во 2-м полугодии продадут столько же, будет очень серьезный провал в 2021, потому что придется ждать пока вырастет новая рыба.

Аналогичное впечатление возникает, когда сравниваешь другие цифры: Выручка 5,26 млрд, Биологические активы 4 ярда. Убыток от их переоценки 2,26 млрд. за полугодие.

Тут вообще возникает несколько дилетантских вопросов:

👉Биологические активы интересно по какой стоимости оцениваются?

👉По той же, что превращаются в выручку или дешевле?

👉Как они считают количество рыбы плавающей в воде, чтобы узнать биологические активы?

Долгосрочный график выручки тоже не внушает доверия:

Авто-репост. Читать в блоге >>>

Тимофей Мартынов,

Фактически биомасса рыбы в кг, которая плавает в воде — расчетный показатель.

Есть стартовый показатель зарыбления малька: количество и средняя навеска.

Есть кормление и коэффициент конверсии: прирост на 1 кг скормленого корма в зависимости от температуры воды и веса рыбы.

Есть плановый отход рыбы.

Контрольные точки расчетных показателей:

— Выборочное взвешивание для определения средней навески партии

— Пересчет рыбы при пересадке/рассадке между садками с помощью рыбоводных счетчиков

В полугодовой отчетности МСФО примечание 10 про то, какую модель оценки они используют для оценки биомассы в воде в деньгах. (согласно стандарту МСФО IAS 41)

Провал в выручке, как уже писали, из-за болезни рыбы и фактически перезапуска компании. С тех пор они, как утверждается, провели работу для недопущения массового падежа рыбы. Также с недавнего времени они перешли на нормализованный цикл, когда каждый год зарыбляется и снимается примерно одно количество рыбы на текущих участках + освоение новых.

Слабый рост на отчетную дату частично компенсировался ростом в июле-августа, согласно РусАкве.

: знакомлюсь с компанией через ее отчет за 2 квартал.")

Инарктика (Русская Аквакультура) - факторы роста и падения акций

- Рыболовные участки позволяют нарастить мощность в 3 раза по сравнению с 2020 годом - до 50 тыс т. (21.04.2021)

- Практически монопольное положение в России по аквакультурному свежему лососю в России (21.04.2021)

- Импорт лосося в Россию из Чили и Фарерских островов почти обнулился, в России страшный дефицит лосося и рост цен на него (06.07.2022)

- Отсутствует ясная дивидендная политика (21.04.2021)

- Нет широкой диверсификации по видам продукции, выращивают в основном морской лосось и форель. (21.04.2021)

- Биологические риски не равны нулю. В 2015 году мор рыбы оказал серьезное негативное влияние на компанию (21.04.2021)

- Компания полностью зависит от импорта (100% смолт, 100% корма, 100% оборудования), поэтому если против нее введут санкции, то это конец. (06.07.2022)

- Компания не выпустила отчет за 2021 год, и перестала публиковать вообще какие-либо новости или информацию о себе на сайт с февраля 2022 года (06.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Инарктика (Русская Аквакультура) - описание компании

INARCTICA - лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы – атлантического лосося и радужной форели. До 2015 назывались ГК «Русское море», с 2015 по 2022 — «Русская Аквакультура»

Выручка: Лосось 60%, Форель 40%.

INARCTICA присутствует в двух сегментах:

- Товарное выращивание радужной форели в Республике Карелия.

- Товарное выращивание атлантического лосося в Мурманской области.

Портфель INARCTICA насчитывает 36 участков на озерах в Карелии и в акваториях Баренцева и Белого морей для товарного выращивания семги и форели. Общий объем потенциального выращивания составляет около 50 тыс. тонн, потенциально покрывающий весь объем потребления семги и форели в России.

48,44% компании принадлежит Максиму Воробьеву, брату губернатора Московской области

Чтобы купить акции, выберите надежного брокера: