«Русская аквакультура», дилетантский разбор

Активных действий по портфелю не предполагаю, и, чтобы руки зря не чесались, решил попробовать разобраться в какой-нибудь компании.

Меня заинтересовала «Русская аквакультура». Рекомендации по ней есть, но не всё же на чужие слова полагаться).

Разбор производил в следующей последовательности:

- Динамика основных показателей в течение последних 3 лет и за последний год (06.2019-06.2020).

- Сравнительный анализ по мультипликаторам с конкурентами.

- Поиск драйверов роста.

- Вывод.

1. Итак, первая картинка. Динамика основных показателей.

Основные показатели растут очень динамично. Местами — с провалами, но на дистанции — выглядит очень хорошо, аж подозрительно.

Особенно радуют выручка, EBITDA и низкая долговая нагрузка.

Вызывает вопрос FCF 2016-2019 годов. Возможно, я посчитал неправильно. Было интересно самому покопаться в отчётности.

2. Сравнение с конкурентами по Мультипликаторам.

Фирмы-конкуренты взял из презентации компании за 1 полугодие 2020 года. Цифры приведены в млн. EUR, тк фирмы Европейские.

В общем, даже с учётом страновых рисков апсайд очень неплох. И это при том, что конкурентов на основном рынке — в РФ — у фирмы практически нет.

3. Потенциальные драйверы роста:

Дивидендная политика.

В этом году компания впервые выплатила дивиденды. Если выплата дивидендов станет постоянной практикой, это станет толчком к росту акций.

Обратный выкуп акций:

Компания утвердила программу выкупа на 600 млн. в течение 1 года (до 06.2021г.), при среднем дневном обороте это составляет 5% оборота.

Быстрый рост производства:

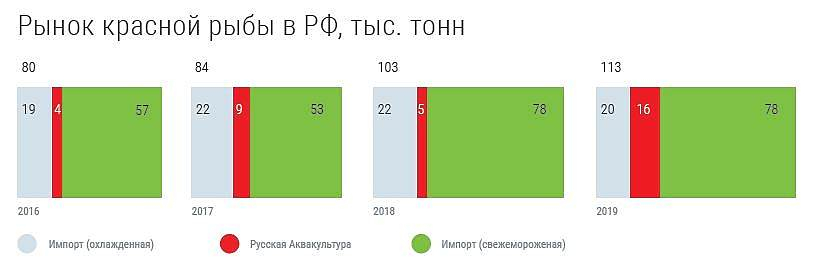

Компания непрерывно вкладывает почти всю прибыль в развитие производства, заявленная цель — 27% доля рынка в 2025году (с нынешних 14%).

Вывод:

Если мои оценки верны, то «Русская Аквакультура» — компания роста с большим потенциалом. Вертикальная интеграция, собственные мощности позволяют уйти от рисков девальвации рубля.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций