Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

EZ, ну согласен, что по кризису алмазы вроде не нужны, но меня тут уже удивили что алмазы в цене росли и в 2008 и 2009 годах например.

А вот то что счас кто-то кризиса ждёт это очень непохоже

Тимофей Мартынов,

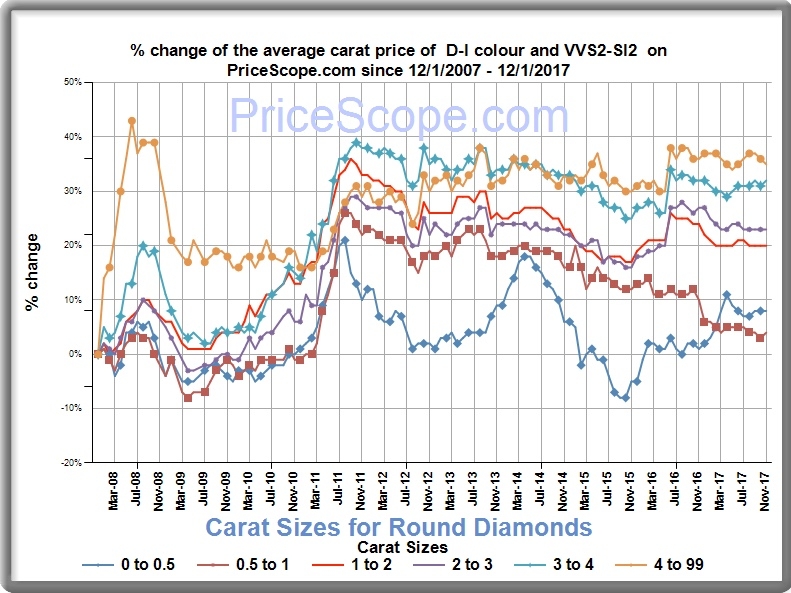

нашел картинку с графиками, надеюсь там не наврали. Действительно, в 2008-м был всплеск цен, потом падение. Видимо, алмазы были восприняты как инструмент для сохранения денег по аналогии с золотом, но также видно, что цены стали быстро падать после этого и рост возобновился только с середины 2009 по середину 2011. Тогда выход из кризиса был как раз, всё росло. QE, опять же.

Не знаю, может с тех пор добыча увеличилась настолько, что спрос не успевает, я детально не анализировал.