Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

EZ, но 10-11 год тоже были кризисными

а цены подросли

Тимофей Мартынов, по каким параметрам 10-11 годы были кризисными? У меня в памяти ничего плохого про 10-11 не отложилось.

S&P 500 рос эти годы, с парой коррекций.

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 188,7 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 5,2 |

| P/S | 0,8 |

| P/BV | 0,5 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА — аукцион по продаже газовых активов компании пройдет 19 февраля

Аукцион по продаже газовых активов АЛРОСА будет проведен 19 февраля 2018 года.

На аукцион единым лотом выставляются 100%-ные пакеты акций компаний Maretiom Investments Limited и Velarion Investments Limited, владеющих 100% акций АО «Геотрансгаз» и 100% долей в уставном капитале ООО «Уренгойская газовая компания».Прием заявок на участие в аукционе начнется 26 декабря 2017 года и продлится до 29 января 2018 года.

Начальная цена аукциона определена в размере 30 миллиардов рублей, шаг аукциона – 100 миллионов рублей.

редактор Боб, если продадут ниже балансовой, то будет убыток который скажется на ЧП и на дивах

Антон К, а балансовая сколько составляет?

EZ, ну согласен, что по кризису алмазы вроде не нужны, но меня тут уже удивили что алмазы в цене росли и в 2008 и 2009 годах например.

А вот то что счас кто-то кризиса ждёт это очень непохоже

Тимофей Мартынов,

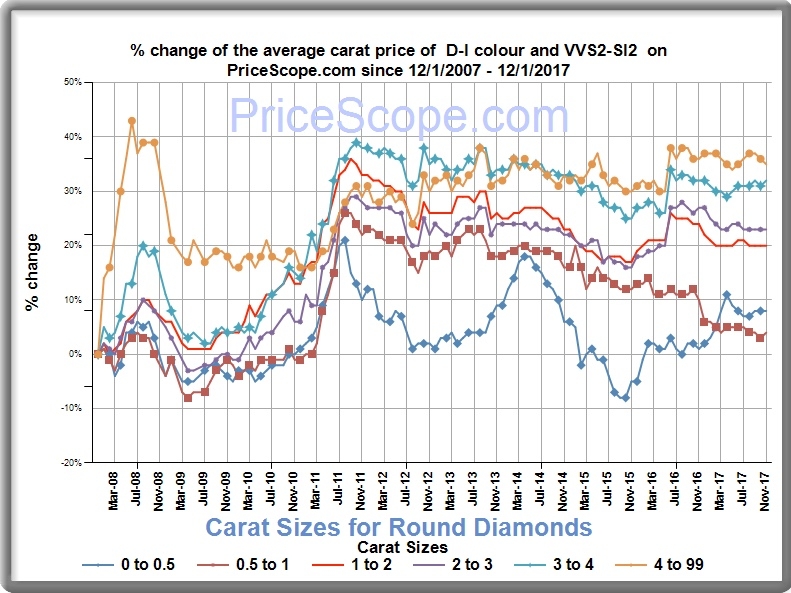

нашел картинку с графиками, надеюсь там не наврали. Действительно, в 2008-м был всплеск цен, потом падение. Видимо, алмазы были восприняты как инструмент для сохранения денег по аналогии с золотом, но также видно, что цены стали быстро падать после этого и рост возобновился только с середины 2009 по середину 2011. Тогда выход из кризиса был как раз, всё росло. QE, опять же.

EZ, ну согласен, что по кризису алмазы вроде не нужны, но меня тут уже удивили что алмазы в цене росли и в 2008 и 2009 годах например.

А вот то что счас кто-то кризиса ждёт это очень непохоже

Алроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, потому что алмазы — не самый нужный товар, мягко говоря, и в случае кризиса, спрос, а следовательно и цены, полетят под откос.

EZ, а где вы кризис то видите? везде рост

Тимофей Мартынов,

1) я написал «в случае кризиса», а не то что сейчас кризис.

2) инвесторы смотрят в будущее, а не только в настоящее, мне казалось, что это очевидно.

Алроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, потому что алмазы — не самый нужный товар, мягко говоря, и в случае кризиса, спрос, а следовательно и цены, полетят под откос.

EZ, а где вы кризис то видите? везде рост

Алроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, может потому, что она не metals? :)

Алроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, потому что алмазы — не самый нужный товар, мягко говоря, и в случае кризиса, спрос, а следовательно и цены, полетят под откос.

Алроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

АЛРОСА — аукцион по продаже газовых активов компании пройдет 19 февраля

Аукцион по продаже газовых активов АЛРОСА будет проведен 19 февраля 2018 года.

На аукцион единым лотом выставляются 100%-ные пакеты акций компаний Maretiom Investments Limited и Velarion Investments Limited, владеющих 100% акций АО «Геотрансгаз» и 100% долей в уставном капитале ООО «Уренгойская газовая компания».Прием заявок на участие в аукционе начнется 26 декабря 2017 года и продлится до 29 января 2018 года.

Начальная цена аукциона определена в размере 30 миллиардов рублей, шаг аукциона – 100 миллионов рублей.

редактор Боб, если продадут ниже балансовой, то будет убыток который скажется на ЧП и на дивах

АЛРОСА — аукцион по продаже газовых активов компании пройдет 19 февраля

Аукцион по продаже газовых активов АЛРОСА будет проведен 19 февраля 2018 года.

На аукцион единым лотом выставляются 100%-ные пакеты акций компаний Maretiom Investments Limited и Velarion Investments Limited, владеющих 100% акций АО «Геотрансгаз» и 100% долей в уставном капитале ООО «Уренгойская газовая компания».Прием заявок на участие в аукционе начнется 26 декабря 2017 года и продлится до 29 января 2018 года.

Начальная цена аукциона определена в размере 30 миллиардов рублей, шаг аукциона – 100 миллионов рублей.

Прием заявок на участие в аукционе начнется 26 декабря 2017 года и продлится до 29 января 2018 года.

Начальная цена аукциона определена в размере 30 миллиардов рублей, шаг аукциона – 100 миллионов рублей.

АЛРОСА представила в целом умеренно ПОЗИТИВНЫЙ прогноз, на наш взгляд. Прогноз, по росту цен реализации предполагает, что финансовые показатели могут удивить, поскольку ассортимент продаж, как ожидается, ухудшится — добыча на руднике Мир (средняя цена выше $150/карат) приостановлена, добыча у Севералмаза (цена ниже $100/карат) растет. Прогноз по добыче в целом совпадает с нашим — незначительно (0,5 млн карат) ниже нашего прогноза на 2018. Мы приветствуем новые инициативы по снижению затрат и оптимизации оборотного капитала, а также новую мотивационную программу для менеджмента — это показывает усилия нового менеджмента по повышению эффективности. Мы подтверждаем нашу рекомендацию ПОКУПАТЬ.АТОН

Капитальные вложения включают инвестиции в развитие действующих стратегических проектов, в том числе увеличение производства на руднике «Удачный», завершение работ по строительству объектов инфраструктуры Верхне-Мунского месторождения, строительство карьера трубки «Заря», а также в поддержание достигнутых объемов производства, в том числе на подземных рудниках «Интернациональный» и «Айхал».

Объем производства алмазов на 2018 год запланирован на уровне 36,6 миллиона карат, с учетом увеличения добычи на стратегических алмазодобывающих проектах: подземном руднике «Удачный» — с 1,6 до 3,9 миллиона карат, «Севералмаз» – с 2,4 до 3,3 миллиона карат.

Прайм

«Цифры по сравнению с 2017 годом будут лучше, несмотря на то, что мы незначительно снижаем уровень добычи в связи с событиями на руднике «Мир». Ожидается, что выпадающие объемы будут компенсироваться за счет увеличения алмазодобычи на других месторождениях без какого-либо влияния на дополнительные инвестиции».

«стабильным для развития компании с точки зрения геологоразведки, форсированного поиска и открытия новых месторождений». «У нас хорошие результаты по месторождениям в Анголе», — добавил он.

Правда цель вялая, всего 81 руб, при текущей цене 75,34. Перескажу ресерч своими словами:

Алроса супер-компания в российском майнинг секторе. Монопольное положение, хорошая дивдоходность и в отличие от остальных, чистый баланс. Маржа по ебитде у Алросы 56% протива 23% у DeBeers. (Кстати кто-нить знает почему?). Капексы у Алросы не планируются в ближайшие годы.

Минус правда то, что даже при ожидании восстановления выручки на 6% в следующем году, JPM не ждет что Алроса сможет повторить результат по выручке 2016 года ни в следующем ни в 19-м году.

Кроме того, Алроса чувствительна к курсу USDRUB. Рост цен на нефть, отмена санкций и укрепление рубля — все это риск для Алросы.

От себя добавлю, что есть риск замедления глобальной экономики (он правда всегда есть). Ибо логически осмелюсь предположить, что если чуть ухудшается ситуация в экономике, люди отказываются от бриллиантов в первую очередь))

Кстати кто-нить помнит что было с ценами на алмазы/бриллианты в 2008-2012м году? И как вел себя спрос на них?

Выручка у Алросы была 137 млрд в 2011 и вдруг чето взяла и >2 раза выросла.

Думаю ценовой риск и есть основной, и Алроса конечно выглядит сладенько на пике экономического цикла. Но в долгосроке все финансы могут сложиться сильно на любом циклическом ослаблении экономики.

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»