| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 564,9 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 3,77 |

| P/E | 6,6 |

| P/S | 1,8 |

| P/BV | 1,5 |

| EV/EBITDA | – |

| Див.доход ао | 4,9% |

| АЛРОСА Календарь Акционеров | |

| 20/05 ГОСА по финальным дивидендам за 2023 год в размере 2,02 руб/акция | |

| 30/05 ALRS: последний день с дивидендом 2,02 руб | |

| 31/05 ALRS: закрытие реестра по дивидендам 2,02 руб | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

«БАШНЕФТЬ» ПОДАЛА ЗАЯВКУ НА УЧАСТИЕ В АУКЦИОНЕ НА ГАЗОВЫЕ АКТИВЫ «АЛРОСЫ» — ПРЕДСТАВИТЕЛЬ «РОСНЕФТИ»

«БАШНЕФТЬ» ПОДАЛА ЗАЯВКУ НА УЧАСТИЕ В АУКЦИОНЕ НА ГАЗОВЫЕ АКТИВЫ «АЛРОСЫ» — ПРЕДСТАВИТЕЛЬ «РОСНЕФТИ» Структура Газпромбанка подала в ФАС ходатайство на покупку газовых активов АЛРОСА

Структура Газпромбанка подала в ФАС ходатайство на покупку газовых активов АЛРОСАСтруктура Газпромбанка — ООО «Статус» — 29 декабря подала в ФАС ходатайство на покупку газовых активов АЛРОСА.

Ранее ФАС получила ходатайство на покупку этих активов от «Новатэка». Других ходатайств ведомство пока не получала.

ФАС также получила жалобу от Роснефти на условия аукциона на газовые активы АЛРОСА. При этом ходатайство на покупку этих активов от компании в ФАС пока не поступало.

Финанз

Алроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, потому что алмазы — не самый нужный товар, мягко говоря, и в случае кризиса, спрос, а следовательно и цены, полетят под откос.

EZ, Зря вы думаете, что в кризис алмазы — не нужный товар. Вы график цены алмазов в кризис 2008 года видели? Алмазы не в собесе заказывают. Их покупают богатые, а богатые в любой кризис становятся еще богаче. Я бы тоже не стал ее уверенно шортить даже на фьючерсах.

Я бы тоже не стал ее уверенно шортить даже на фьючерсах.

10 чистых прибылей дороговато, но при таком падении ставок даже 5% годовых могут заинтересовать.- Атон предлагает уверенно шортить Алросу в 2018 году:)

(я бы не стал, честно)

Алмазы: только снижение цен может стимулировать спрос. В текущих условиях, когда мировой ограночный бизнес страдает от падения маржи, мы ожидаем сохранения слабого спроса на алмазы. В 2018 г. Алросе и De Beers, крупнейшим производителям, придется снизить цены не менее чем на 5% для стимулирования покупок, что определяет наш негативный взгляд.

Нашей самой уверенной рекомендацией остается «шорт» Алросы из-за высоких мультипликаторов(10x M2M P/E, премия в 30% к MNOD) и слабости рынка алмазов. Возможная

продажа газовых активов окажет лишь разовое влияние (до 6% от рыночной капитализации).

- «Новатэк» подал в ФАС ходатайство о покупке газовых активов «Алросы». «Геотрансгаз» и Уренгойскую газовую компанию планируется продать единым лотом. Начальная цена на аукционе — 30 млрд руб., шаг аукциона — 100 млн руб.

Источник-https://www.vedomosti.ru/business/articles/2017/12/28/746853-novatek-pokupku-gazovih-aktivov-alrosi - Алроса - не ожидает изменений в условиях газового аукциона

Алроса предоставила потенциальным участникам аукциона по газовым активам всю финансовую и техническую информацию и не ожидает, что условия торгов будут изменены в связи с обращением "Роснефти" в Минфин и Росимущество.

Мы не ожидаем изменений в ранее заявленные условия аукциона. Потенциальным участникам аукциона была предоставлена вся финансовая и техническая информация, необходимая для анализа состояния обеих компаний и принятия решения по участию в торгах",

ТАСС

Алроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, 1) авария на шахте которая давала 10% выручки 2)опасаются дальнейших списаний из-за аварии 3) низкие цены на алмазы НО надо отметить, что тут есть большой потенциал роста, причем уже возможно по результатам первого квартала

Антон К, из-за аварии алроса и так уже потеряла достаточно, я больше боюсь того, что возникнут проблемы с выплатой страховки, радует, что в отличие от нефтегаза санкции к ней не применимы и на 2018 год уже запланировано множество аукционов в америке, гонконге и прочих странах. Все будет зависеть от цен на сырье, но не уверен в их росте.АЛРОСА — аукцион по продаже газовых активов компании пройдет 19 февраля

Аукцион по продаже газовых активов АЛРОСА будет проведен 19 февраля 2018 года.

На аукцион единым лотом выставляются 100%-ные пакеты акций компаний Maretiom Investments Limited и Velarion Investments Limited, владеющих 100% акций АО «Геотрансгаз» и 100% долей в уставном капитале ООО «Уренгойская газовая компания».Прием заявок на участие в аукционе начнется 26 декабря 2017 года и продлится до 29 января 2018 года.

Начальная цена аукциона определена в размере 30 миллиардов рублей, шаг аукциона – 100 миллионов рублей.

редактор Боб, если продадут ниже балансовой, то будет убыток который скажется на ЧП и на дивах

Антон К, а балансовая сколько составляет?

Тимофей Мартынов, 36 млрд

Антон К, спасибо! Ага, тоже эту цифру нашел!

Алроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, потому что алмазы — не самый нужный товар, мягко говоря, и в случае кризиса, спрос, а следовательно и цены, полетят под откос.

EZ, а где вы кризис то видите? везде рост

Тимофей Мартынов, разруха в головах как говорил профессор ПреображенскийАлроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов,

Относительно каких акций она недооценена? Если считать, стандартной прибыль за 2016 год в $2 ярда, то да. Но это была разовая прибыль связанная с низким курсом рубля и переоценкой.

А так капа $10 ярдов и чистая прибыль $1 ярд. Думаю, даже чуток переоценена ))) Ярда на два )))- За 2008 — 2009 года АЛРОСа упала в 12 раз. В 2009 году она была почти банкрот.

На 1 ярд $ срочно государство выкупило алмазов в Госхран, чтобы компания не обанкротилась.

Вообще не понимаю, про рост цен на алмазы в этом периоде.

Алроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, 1) авария на шахте которая давала 10% выручки 2)опасаются дальнейших списаний из-за аварии 3) низкие цены на алмазы НО надо отметить, что тут есть большой потенциал роста, причем уже возможно по результатам первого кварталаАЛРОСА — аукцион по продаже газовых активов компании пройдет 19 февраля

Аукцион по продаже газовых активов АЛРОСА будет проведен 19 февраля 2018 года.

На аукцион единым лотом выставляются 100%-ные пакеты акций компаний Maretiom Investments Limited и Velarion Investments Limited, владеющих 100% акций АО «Геотрансгаз» и 100% долей в уставном капитале ООО «Уренгойская газовая компания».Прием заявок на участие в аукционе начнется 26 декабря 2017 года и продлится до 29 января 2018 года.

Начальная цена аукциона определена в размере 30 миллиардов рублей, шаг аукциона – 100 миллионов рублей.

редактор Боб, если продадут ниже балансовой, то будет убыток который скажется на ЧП и на дивах

Антон К, а балансовая сколько составляет?

Тимофей Мартынов, 36 млрд

EZ, ну согласен, что по кризису алмазы вроде не нужны, но меня тут уже удивили что алмазы в цене росли и в 2008 и 2009 годах например.

А вот то что счас кто-то кризиса ждёт это очень непохоже

Тимофей Мартынов,

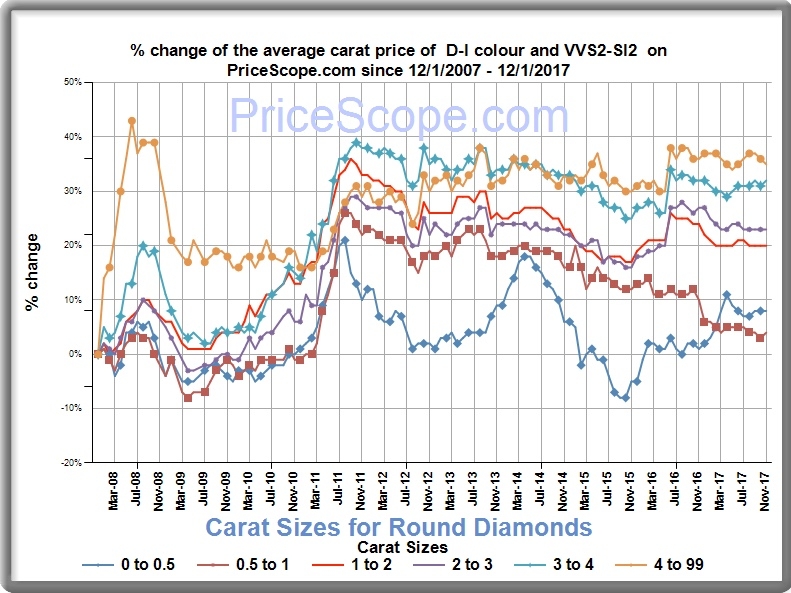

нашел картинку с графиками, надеюсь там не наврали. Действительно, в 2008-м был всплеск цен, потом падение. Видимо, алмазы были восприняты как инструмент для сохранения денег по аналогии с золотом, но также видно, что цены стали быстро падать после этого и рост возобновился только с середины 2009 по середину 2011. Тогда выход из кризиса был как раз, всё росло. QE, опять же.

EZ, но 10-11 год тоже были кризисными

а цены подросли

EZ, ну согласен, что по кризису алмазы вроде не нужны, но меня тут уже удивили что алмазы в цене росли и в 2008 и 2009 годах например.

А вот то что счас кто-то кризиса ждёт это очень непохоже

Тимофей Мартынов,

нашел картинку с графиками, надеюсь там не наврали. Действительно, в 2008-м был всплеск цен, потом падение. Видимо, алмазы были восприняты как инструмент для сохранения денег по аналогии с золотом, но также видно, что цены стали быстро падать после этого и рост возобновился только с середины 2009 по середину 2011. Тогда выход из кризиса был как раз, всё росло. QE, опять же.

Не знаю, может с тех пор добыча увеличилась настолько, что спрос не успевает, я детально не анализировал.Алроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, потому что алмазы — не самый нужный товар, мягко говоря, и в случае кризиса, спрос, а следовательно и цены, полетят под откос.

EZ, а где вы кризис то видите? везде рост

Тимофей Мартынов,

1) я написал «в случае кризиса», а не то что сейчас кризис.

2) инвесторы смотрят в будущее, а не только в настоящее, мне казалось, что это очевидно.

EZ, ну согласен, что по кризису алмазы вроде не нужны, но меня тут уже удивили что алмазы в цене росли и в 2008 и 2009 годах например.

А вот то что счас кто-то кризиса ждёт это очень непохожеАлроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, потому что алмазы — не самый нужный товар, мягко говоря, и в случае кризиса, спрос, а следовательно и цены, полетят под откос.

EZ, а где вы кризис то видите? везде рост

Тимофей Мартынов,

1) я написал «в случае кризиса», а не то что сейчас кризис.

2) инвесторы смотрят в будущее, а не только в настоящее, мне казалось, что это очевидно.Алроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, может потому, что она не metals? :)

vremyanezhdet, ну в майнинге тоже самая дешеваяАлроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, потому что алмазы — не самый нужный товар, мягко говоря, и в случае кризиса, спрос, а следовательно и цены, полетят под откос.

EZ, а где вы кризис то видите? везде ростАлроса — самая дешевая сейчас по фундаменталу бумага из российского сектора Metals&Mining.

Кто может объяснить почему?:)

Тимофей Мартынов, может потому, что она не metals? :)

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»