Финаме

Финаме БКС Мир Инвестиций

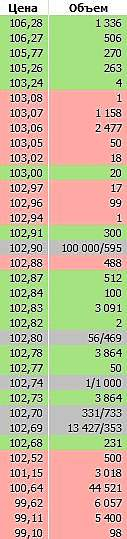

БКС Мир ИнвестицийЯ в квике вижу только вот это. Как это согласуется?

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 188,3 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 5,2 |

| P/S | 0,8 |

| P/BV | 0,5 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Интрига прям.

Iv4, пожалуйста поясни что-почем. Как такие таблички получаются?

Интрига прям.

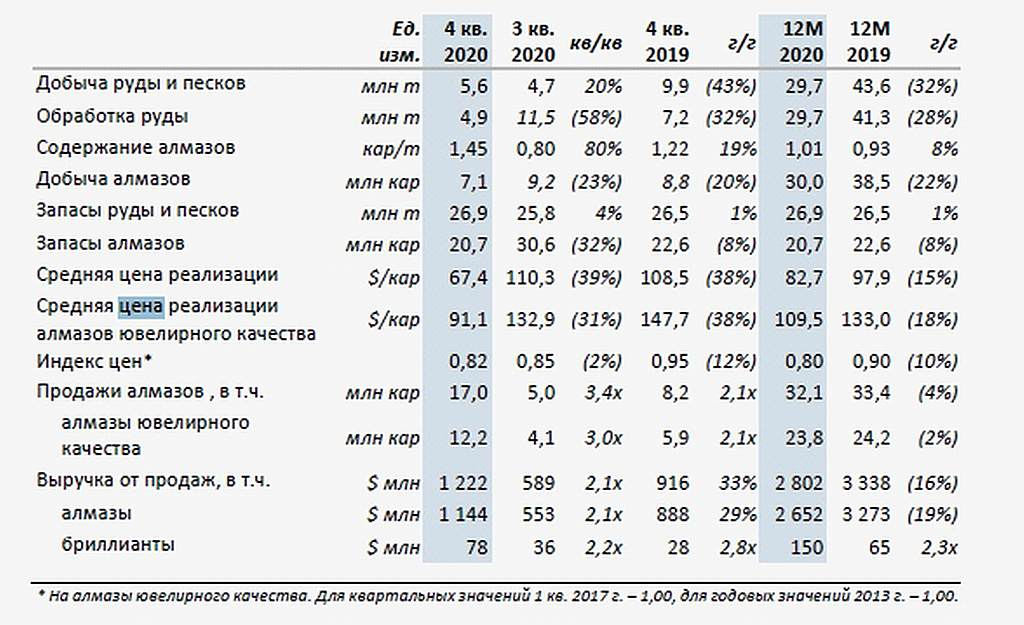

Мы ожидаем, что рост цен на алмазы и улучшение продаж в ключевых регионах продолжится в 1 квартале.Промсвязьбанк

АЛРОСА выполнила прогноз по производству на 2020 (30 млн кар. против прогнозируемых 28-31 млн кар.). За 4К20 запасы АЛРОСА снизились на 9.9 млн кар. до 20.7 млн кар., что несколько выше наших ожиданий. Основная причина этого заключается в том, что компании удалось реализовать более дешевые камни — на наш взгляд, это положительный сигнал, поскольку спрос на недорогие алмазы был особенно слабым. Компания подтвердила прогноз высоких результатов за 1К21, тем не менее мы подтверждаем рейтинг НЕЙТРАЛЬНО по АЛРОСА — компания торгуется с консенсус-мультипликатором EV/EBITDA 2021П 7.0x, что заметно выше среднего 5-летнего уровня (5.4x).Атон

short 105,7 target 95-95,3

Niko, не рано думаете? сегодня от нижнего канала откупили быстро, вчера крупные покупки были на этом уровне. Да и еще остались поводы вкинуть позитивных новостей по бумаге.

А как могли вырасти продажи при падении производства — это я не точно знаю. Может быть, со складов продавали?

Сегодня вышли операционные результаты Алросы за 4 квартал и весь 2020 год.

1. Выручка выросла на 33%.

2. Производство алмазов упало на 20%.

3. Продажи алмазов выросли в 2.1 раза.

4. Средняя цена реализации 1 карата упала на 38%.

Это все в 2020 по сравнению с 2019 годом.

Отчет вышел на уровне ожиданий, ничего особенно хорошего или плохого. В принципе, бумага и торгуется сегодня на уровне с рынком.

AlexChi,

Интересно, как у них так вышло… производство упало, стоимость упала, а выручка выросла…

Сегодня вышли операционные результаты Алросы за 4 квартал и весь 2020 год.

1. Выручка выросла на 33%.

2. Производство алмазов упало на 20%.

3. Продажи алмазов выросли в 2.1 раза.

4. Средняя цена реализации 1 карата упала на 38%.

Это все в 2020 по сравнению с 2019 годом.

Отчет вышел на уровне ожиданий, ничего особенно хорошего или плохого. В принципе, бумага и торгуется сегодня на уровне с рынком.

Благодаря успешным продажам в последние месяцы прошлого года, компании удалось существенно сократить запасы алмазов, сформировавшиеся к началу IV квартала, что позволяет нам рассматривать возможности постепенного наращивания производства в следующем году при условии отсутствия внешних потрясений. Пока наш базовый ориентир по добыче на 2021 г. составляет около 30 млн карат, т. е. на уровне прошлого года

Иванов отметил, что алмазная отрасль находится в хорошем состоянии, а спрос на алмазы в ближайшее время будет оставаться достаточно стабильным.

Однако восстановление рынка до «доковидного» уровня будет идти не такими быстрыми темпами и займет определенное время, а предвидеть развитие эпидемиологической ситуации в течение года и ее влияние на рынок практически невозможно.Исходя из этих данных, можно сказать, что Алроса впервые в истории опередила De Beers по размеру выручки от продажи основной продукции – природных алмазов и бриллиантов

Встречались предположения о чудесных двухзначных дивах (хорошо не трехзначных), после 4-го квартала, который был после совсем низкого старта. Попробую показать почему это не так. Замечу, что это только мое мнение. Это не копи паст новостей как все хорошо, будет хорошо и чудесных рекомендаций брокеров. Операционные результаты за 4-й квартал мало что дают. Не важно сколько накопали алмазов, главное сколько заработали. Конечно финальный МСФО за 2020 год выйдет только 2-го марте. Но можно заранее прикинуть, что получится из уже доступной информации прежде всего уже вышедшие МСФО (за 9месяцев). https://e-disclosure.ru/portal/FileLoad.ashx?Fileid=1668567 (стр. 4)

Однозначно то, что за три квартала Алроса заработала только 10 млрд.р. прибыли т.е. только 1.44р прибыль на акцию. (прибыль на число акций, примерно 7208905830 шт.)

Кроме того можно увидеть что у Алросы примерно 50% от продаж съедает «Себестоимость продаж» и еще примерно 10млрд.р. в квартал съедают «Общие административные расходы» + «Прочие операционные расходы». Можно посмотреть детали в МСФО за 1,2 кварталы.

«ВТБ Капитал» поднял оценку акций АЛРОСА на 9%, подтвердив рекомендацию «покупать»

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»