Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: ALRS: последний день с дивидендом 9,54 руб

см. календарь по акциям

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 298,4 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 11,8 |

| P/S | 1,5 |

| P/BV | 0,7 |

| EV/EBITDA | 6,7 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

40.52₽ +1.02%

-

ДТС №1: Как заработать на дивидендах Алросы 30.06.2021

ДТС №1: Как заработать на дивидендах Алросы 30.06.2021ДТС №1: Как заработать на дивидендах Алросы 30.06.2021

Введение30.06.2021 последний день с дивидендами торгуются акции Алросы (ALRS). Уже в четверг 01.07.2021 мы увидим дивидендный гэп в этих акциях.

Не так давно я описал три дивидендных стратегии, которыми пользуюсь уже не один год. Вот ссылки на подробное описание этих стратегий:

- Как заработать на дивидендах? ДТС №1

- Как заработать на дивидендах? ДТС №2

- Как заработать на дивидендах? ДТС №3

А вот здесь вы можете посмотреть, сколько можно было бы заработать на каждой из этих дивидендных стратегий в 2019 году:

Авто-репост. Читать в блоге >>>

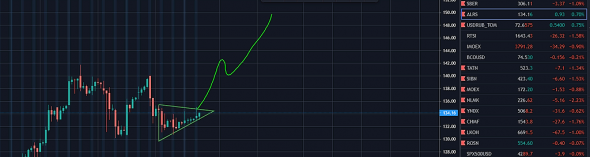

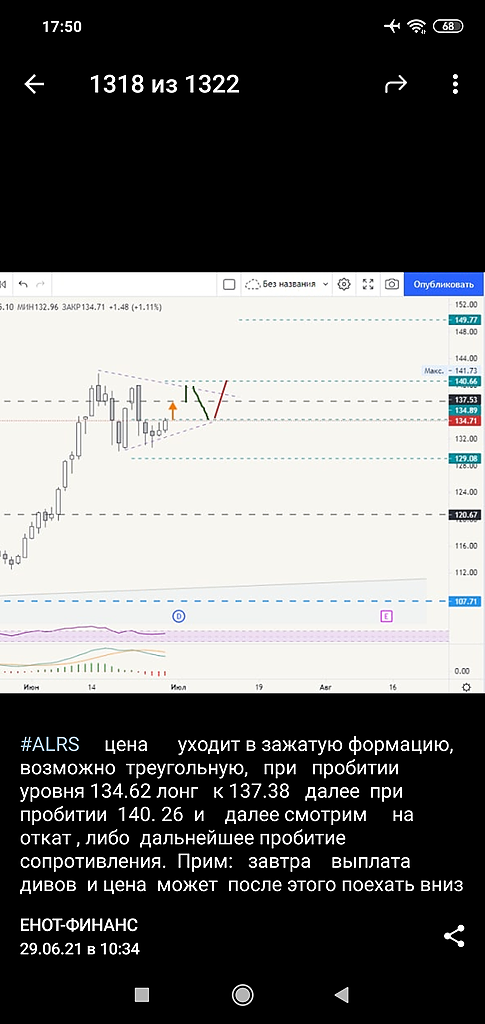

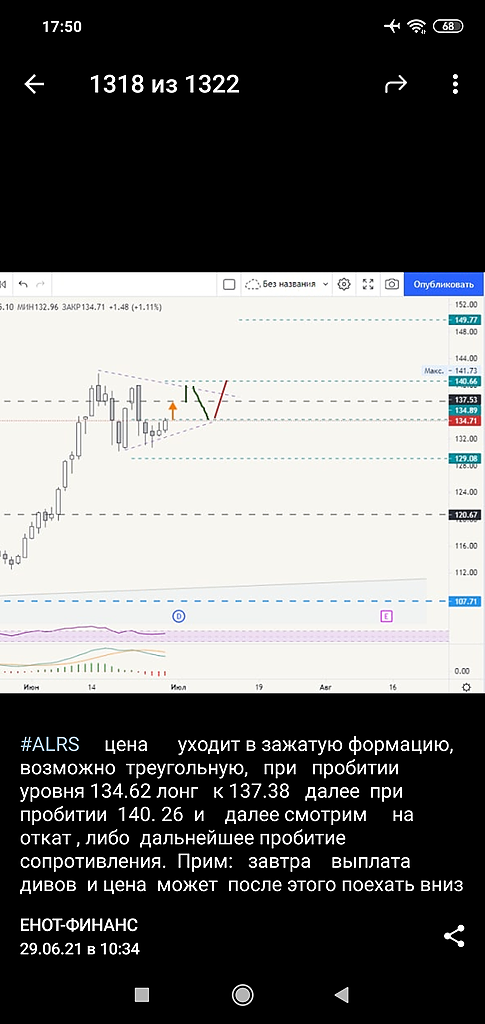

Олег Суслаков, Треугольник скажем так весьма условный

Сергей Николаев, от енот финанс

Ole Lukøje, и тут тоже где гэп на 120? шляпа, а не енот

Центурио́н, до гэпа три дня еще, не вырастет, после гэпа быстрее расти будет

Олег Суслаков, Три дня до гэпа? Незачет

Сергей Николаев, 2

Олег Суслаков, а если точно, то один, завтрашний

Сергей Николаев, я думаю откупает кто то под дивиденды пониже…

Олег Суслаков, Треугольник скажем так весьма условный

Сергей Николаев, от енот финанс

Ole Lukøje, и тут тоже где гэп на 120? шляпа, а не енот

Центурио́н, до гэпа три дня еще, не вырастет, после гэпа быстрее расти будет

Олег Суслаков, Три дня до гэпа? Незачет

Сергей Николаев, 2

Олег Суслаков, Треугольник скажем так весьма условный

Сергей Николаев, от енот финанс

Ole Lukøje, и тут тоже где гэп на 120? шляпа, а не енот

Центурио́н, до гэпа три дня еще, не вырастет, после гэпа быстрее расти будет

Олег Суслаков, дык мы все на Вашем графике дивгэп ищем у енота )))

Алроса имеет обыкновение прогуливаться после дивгэпов… девочка же ж )))

Marina,див гэп сути дела не меняет

Олег Суслаков, Треугольник скажем так весьма условный

Сергей Николаев, от енот финанс

Ole Lukøje, и тут тоже где гэп на 120? шляпа, а не енот

Центурио́н, до гэпа три дня еще, не вырастет, после гэпа быстрее расти будет

Олег Суслаков, дык мы все на Вашем графике дивгэп ищем у енота )))

Алроса имеет обыкновение прогуливаться после дивгэпов… девочка же ж )))

Олег Суслаков, Треугольник скажем так весьма условный

Сергей Николаев, от енот финанс

Ole Lukøje, и тут тоже где гэп на 120? шляпа, а не енот

Центурио́н, до гэпа три дня еще, не вырастет, после гэпа быстрее расти будет

Олег Суслаков, Треугольник скажем так весьма условный

Сергей Николаев, от енот финанс

Ole Lukøje, и тут тоже где гэп на 120? шляпа, а не енот

Олег Суслаков, Треугольник скажем так весьма условный

Сергей Николаев, от енот финанс

Сори, смотрю и удивляюсь, но здесь я не внимателен был. Лень лопатить компанию.

В 2020 государство купило продукцию Алроса в гохран, без каких либо оснований, а теперь компания направляет 50-70% прибыли на дивиденды??? Нормально живем.

Poco ХЗ, не купило в итоге.Из Телеграмма, свеженькое:

Текущая ситуация позитивна для золотодобывающих и алмазодобывающих компаний. В 2022-2026 годах мы прогнозируем среднегодовой рост выручки Алросы на уровне 24% г/г, так как в предыдущие периоды восстановления экономики после кризисов (2010-2012 и 2015- 2016 годы) выручка компании росла в среднем на 28% и 23% г/г. Данные прогнозы учитывают наметившуюся значимую дивергенцию в динамике цен на алмазное сырье и золото. Положительная корреляция рентабельности и денежного потока Алросы с динамикой цен на ее рынках сбыта позволяет прогнозировать годовое соотношение FCF/выручка в рамках долгосрочных моделей на уровне 22% против 10% в среднем за 2010-2012 годы и 26% за период восстановления рынка в 2015-2016-е.

Алроса недооценена к аналогам по ключевым финансовым мультипликаторам. Согласно нашим расчетам, справедливая стоимость обыкновенной акции компании на конец 2021 года равна 151,71 руб.

Marina, плюс дивиденды итого 170- Из Телеграмма, свеженькое:

Текущая ситуация позитивна для золотодобывающих и алмазодобывающих компаний. В 2022-2026 годах мы прогнозируем среднегодовой рост выручки Алросы на уровне 24% г/г, так как в предыдущие периоды восстановления экономики после кризисов (2010-2012 и 2015- 2016 годы) выручка компании росла в среднем на 28% и 23% г/г. Данные прогнозы учитывают наметившуюся значимую дивергенцию в динамике цен на алмазное сырье и золото. Положительная корреляция рентабельности и денежного потока Алросы с динамикой цен на ее рынках сбыта позволяет прогнозировать годовое соотношение FCF/выручка в рамках долгосрочных моделей на уровне 22% против 10% в среднем за 2010-2012 годы и 26% за период восстановления рынка в 2015-2016-е.

Алроса недооценена к аналогам по ключевым финансовым мультипликаторам. Согласно нашим расчетам, справедливая стоимость обыкновенной акции компании на конец 2021 года равна 151,71 руб.

Alcoa прогнозирует прибыль за 2-ой квартал в $90 млн после продажи участка за $100 млн наличными.

Alcoa прогнозирует прибыль за 2-ой квартал в $90 млн после продажи участка за $100 млн наличными.

28 июня 2021

Alcoa Corp. заявил в понедельник, что завершил продажу своего бывшего участка Eastalco в округе Фредерик, штат Мэриленд, совместному предприятию Quantum Loophole и TPG Real Estate Partners за 100 миллионов долларов наличными. Компания ожидает получить прибыль в размере около 90 миллионов долларов во втором квартале.

www.marketwatch.com/story/alcoa-sees-q2-gain-of-about-90-million-after-selling-maryland-site-for-100-million-in-cash-2021-06-28?siteid=rss&utm_campaign=Feed%3A+marketwatch%2Fmarketpulse+%28MarketWatch.com+-+MarketPulse%29&utm_medium=feed&utm_source=feedburner В 21 году да видно что продажи выросли, но думаю что это из-за отложенного спроса ковидного 20. Если взять не годовой срез продаж а полуторогодовый (18год+половина 19года и сравнить с 20г.+ 5 циклов 21то видно что продажи падают.

В 21 году да видно что продажи выросли, но думаю что это из-за отложенного спроса ковидного 20. Если взять не годовой срез продаж а полуторогодовый (18год+половина 19года и сравнить с 20г.+ 5 циклов 21то видно что продажи падают.Посмотрел на решение собрания акционеров (https://www.moex.com/ru/listing/emidoc-data-facts.aspx?id=1060631) на дивиденды направили не только всю прибыль 20г но и треть нераспределенной прибыли предыдущих лет. Видимо акционеры очень настояли. Очень сомневаюсь что увидим в этом году высокие промежуточные дивиденды, тем более глобальные продажи алмазов снижаются (на прошлой неделе кто-то здесь выкладывал интересную статистику продаж Дебирс)

8800, посмотрите внимательнее на данные Дебирс, отчетность за 1 квартал и на данные помесячных продаж. И еще на сезонность. И на цены. Продажи растут и хорошими темпами.

Ну а что вы хотите пошортить — так еще успеете.- Посмотрел на решение собрания акционеров (https://www.moex.com/ru/listing/emidoc-data-facts.aspx?id=1060631) на дивиденды направили не только всю прибыль 20г но и треть нераспределенной прибыли предыдущих лет. Видимо акционеры очень настояли. Очень сомневаюсь что увидим в этом году высокие промежуточные дивиденды, тем более глобальные продажи алмазов снижаются (на прошлой неделе кто-то здесь выкладывал интересную статистику продаж Дебирс)

Ole Lukøje, список достойных и очень известных людей в Совете директоров. Не ожидала увидеть столько знакомых фамилий.

Marina, и каждому от 5 до 15 млн. руб. вознагарждение

Сергей Николаев, ну от 5 до 15 это еще по-божески ))). Дела в компании явно неплохие. Я в Телеграмме на их новости подписана, и отчетность смотрю. За год ситуация здорово улучшилась. Так что по моим внутренним ощущениям, и 150р можем увидеть.С учетом современных реалий по дивам, недооцененных акций с потенциалом роста на российском рынке не так уж и много. Частные компании с российской пропиской под вопросом (им здорово подрезали крылышки как металлургам), остается государственная нефтянка — Роснефть, Сибнефть. Но у них уже акции сильно подросли. Алроса в плане дивидендов хороший вариант.

Marina, до поздней осени, до дивидендов за первый квартал 21, хотелось бы посидеть в данной бумаге.

Олег Суслаков, Алросу могут и укатать. Сейчас народ нервный. Но я не спекулянт от слова совсем. Из Росагры вышла под дивы по 910, надеялась купить после отсечки дешевле, а она дивгэп, зараза, закрыла за несколько дней и я ее добирала потом по 915. И Без дивов. Так что здесь думать надо. Народ сидит в засаде и шевелит ушами. Шортеры сидят ждут ибо Алроса нарисовала двойную вершину. Те кто рано вышел хотят откупить подешевле и взять октябрьское ралли и октябрьские дивы. У народа интересы обширные.

Я тут прочитала кто у Алросы в совете директоров — обомлела со словами «мать моя женщина»…

Marina, и что вас удивило?

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: