Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийна 103.00 плита. Кто-то продает, кто-то что-то знает. Не удивлюсь если сольют на 80.

Dokamion, ловите на 60

MoneyOnThePocket, 30, кто меньше

Роман Ранний, ждем тогда свидетелей секты «по номиналу»

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 561,1 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 3,77 |

| P/E | 6,6 |

| P/S | 1,7 |

| P/BV | 1,5 |

| EV/EBITDA | – |

| Див.доход ао | 4,9% |

| АЛРОСА Календарь Акционеров | |

| 20/05 ГОСА по финальным дивидендам за 2023 год в размере 2,02 руб/акция | |

| 30/05 ALRS: последний день с дивидендом 2,02 руб | |

| 31/05 ALRS: закрытие реестра по дивидендам 2,02 руб | |

| Прошедшие события Добавить событие | |

на 103.00 плита. Кто-то продает, кто-то что-то знает. Не удивлюсь если сольют на 80.

Dokamion, ловите на 60

Согласно дивидендной политике базой для финальных дивидендов служит FCF за 2-е полугодие, т.е. отрицательный FCF 1-го полугодия в расчете итоговых выплат учитываться не будет. Мы оцениваем дивиденд «АЛРОСА» за 2-е полугодие 2020 г. в 9-10 руб. на акцию (доходность 10% к текущим котировкам). Динамика январских продаж компании позволяет говорить о выходе алмазной отрасли из кризиса. Успешные декабрьские продажи ювелирных изделий в Европе и США, а также Китайский Новый год заставят индийских огранщиков наращивать закупки алмазного сырья, что позитивно скажется на показателях «АЛРОСА» в 2021 г.Сучков Василий

В соответствии с действующей дивидендной политикой «АЛРОСА» при таких параметрах на дивиденды может быть направлено от 70% до 100% свободного денежного потока. С учетом того, что в первой половине года дивиденды не выплачивались, можно ожидать, что компания по итогам 2020 года выплатит дивиденды из расчета около 4,5 руб. на акцию. Ожидаемая дивидендная доходность – около 4,5%.Калачев Алексей

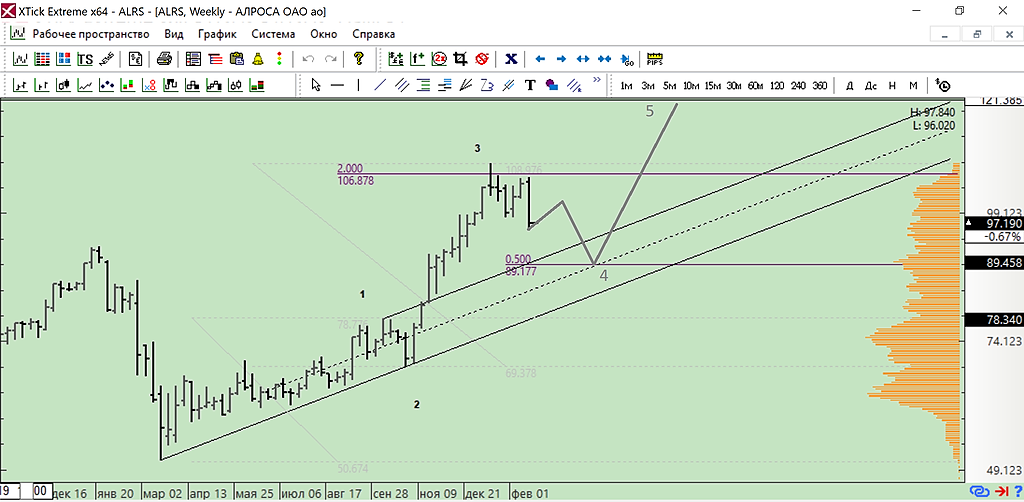

Алроса торгуется в нисходящем канале. покупать можно только после пробития уровня 98,53 и если будет закрепление над ним.

Стоп-лосс нужно будет ставить на 96,7.

Цель — верхняя граница канала .

Рекомендация: тейкать 50% 1 к 1 в соотношении к стопу, передвигать стоп-лосс в безубыток, если цена пойдет вверх

Риск на сделку 2,5-3%

Не забываем:

— ставить лайк

— подписываться на канал

https://www.youtube.com/tradin...

(если понравился обзор )

!!! На всякий случай предупреждаю, дабы не кидали тухлыми помидорами. Конечно же финальной отчетности за 20-й год еще нет и это грубые прикидки и я не разу не профи и в бухгалтерии алросы не работаю. Но может сами попробовать повторить и посчитать. Начал копаться в отчетах и делать свои прикидки когда выбесили новости от супер аналитиков типа таких.

t.me/vtbmyinvestments/1811

finam.ru/analysis/marketnews/svobodnye-denezhnye-potoki-alrosa-vo-2-polugodii-sostavyat-845-mln-a-ix-doxodnost-dostignet-8-20210122-14200/

Случай с ЭнелРос заставил задуматься, а не может ли такой же «счастливый случай» случиться с Алкой. И решил немного прикинуть реальные расклады. Если почитать див политику. alrosa.ru/wp-content/uploads/2019/06/Положение-о-дивидендной-политике-июнь-2019-г.-RUS.pdf то там на само деле стока словоблудия, поди пойми что там имеется ввиду. Но если кратко

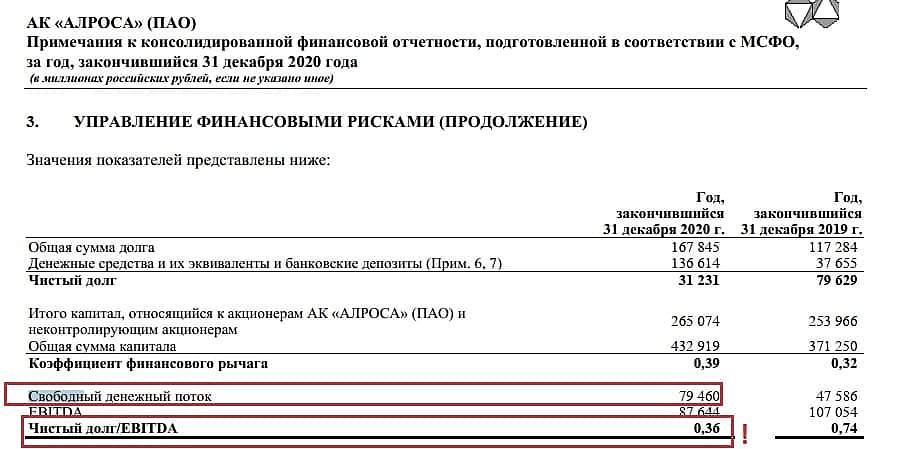

Выплата два раза в год (за полугодие) но обязательные условия это наличие чистой прибыли и непревышение текущего и «прогнозного значения» показателя «Чистый_долг/EBITDA» значения 1,5

Если решат выплатить, то минимальный объем выплат не менее 50% от чистой прибыли по МСФО за год

#ALRS #Прогноз

🔮 Raiffeisenbank подтверждает рекомендацию ПОКУПАТЬ для акций АЛРОСА, слегка повысив оценку — на 1,6%

Роман Ранний, а могли бы источник показать, очень интересно что эти написали в это раз. А то давно думаю проффессиональные аналитики что-то ничего не пишут.

Volk_from_Moscow, ИНТЕРФАКС — Raiffeisenbank повысил прогнозную стоимость акций «АЛРОСА» (MOEX: ALRS) со 128 рублей до 130 рублей за штуку, сообщается в обзоре аналитиков банка Михаила Солодова и Андрея Полищука.

Рекомендация «покупать» для этих бумаг была подтверждена.

«Привлекательность акций „АЛРОСА“ сегодня главным образом обусловлена высокой дивидендной доходностью порядка 12,8% в 2021 году и 11,9% в 2022 году. Мы также ожидаем дивдоходность свыше 13,4% начиная с 2023 года», — пишут аналитики.

Как отмечают эксперты, высокие дивиденды компании объясняются ожидаемой генерацией сильного свободного денежного потока в размере $1,1 млрд в 2021 году и $1,3 млрд в 2022 году, до 100% которого должно быть выплачено акционерам в форме дивидендов в соответствии с дивполитикой «АЛРОСА».

«Главным фундаментальными фактором, играющим на руку компании сегодня, является быстрое восстановление объемов продаж неограненных алмазов, которое во многом обусловлено резким сокращением запасов сырья в мировой огранке на фоне восстанавливающегося спроса на ювелирные украшения в США и Китае. Это должно поспособствовать росту среднего индекса цен на неограненные алмазы на рубеже 2021-2022 годов, которое мы оцениваем в 10% г/г. Мы также ожидаем, что компания в значительной мере сократит свои запасы алмазного сырья в течение 2021 года, что высвободит порядка $223 млн оборотных средств», — говорится в обзоре Raiffeisenbank.

#ALRS #Прогноз

🔮 Raiffeisenbank подтверждает рекомендацию ПОКУПАТЬ для акций АЛРОСА, слегка повысив оценку — на 1,6%

Роман Ранний, а могли бы источник показать, очень интересно что эти написали в это раз. А то давно думаю проффессиональные аналитики что-то ничего не пишут.

Volk_from_Moscow, ИНТЕРФАКС — Raiffeisenbank повысил прогнозную стоимость акций «АЛРОСА» (MOEX: ALRS) со 128 рублей до 130 рублей за штуку, сообщается в обзоре аналитиков банка Михаила Солодова и Андрея Полищука.

Рекомендация «покупать» для этих бумаг была подтверждена.

«Привлекательность акций „АЛРОСА“ сегодня главным образом обусловлена высокой дивидендной доходностью порядка 12,8% в 2021 году и 11,9% в 2022 году. Мы также ожидаем дивдоходность свыше 13,4% начиная с 2023 года», — пишут аналитики.

Как отмечают эксперты, высокие дивиденды компании объясняются ожидаемой генерацией сильного свободного денежного потока в размере $1,1 млрд в 2021 году и $1,3 млрд в 2022 году, до 100% которого должно быть выплачено акционерам в форме дивидендов в соответствии с дивполитикой «АЛРОСА».

«Главным фундаментальными фактором, играющим на руку компании сегодня, является быстрое восстановление объемов продаж неограненных алмазов, которое во многом обусловлено резким сокращением запасов сырья в мировой огранке на фоне восстанавливающегося спроса на ювелирные украшения в США и Китае. Это должно поспособствовать росту среднего индекса цен на неограненные алмазы на рубеже 2021-2022 годов, которое мы оцениваем в 10% г/г. Мы также ожидаем, что компания в значительной мере сократит свои запасы алмазного сырья в течение 2021 года, что высвободит порядка $223 млн оборотных средств», — говорится в обзоре Raiffeisenbank.

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»