Финаме

Финаме БКС Мир Инвестиций

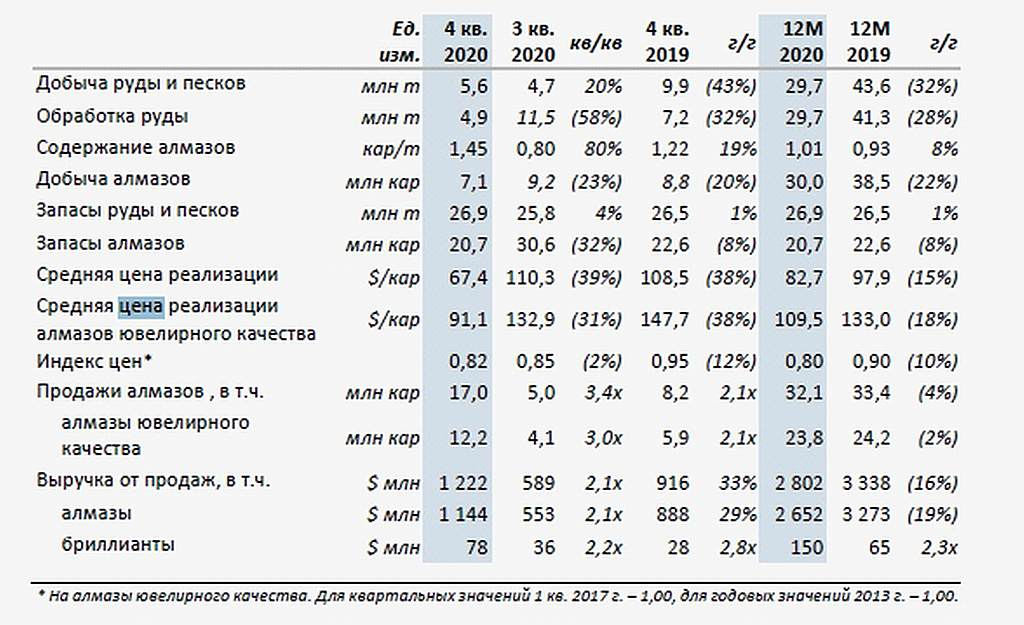

БКС Мир ИнвестицийСильные продажи «АЛРОСА» в четвертом квартале обусловлены восстановлением спроса как со стороны гранильного сектора, так и конечных покупателей. Выручка от продаж алмазно-бриллиантовой продукции в четвертом квартале составила $1,222 млрд, что в 2,1 раза выше показателя предыдущего периода и на 33% в годовом сравнении. В целом за год продажи составили $2,802 млн, снизившись на 16%. По этому показателю «АЛРОСА» впервые в истории смогла опередить своего главного конкурента – De Beers.

Мы ожидаем, что рост цен на алмазы и улучшение продаж в ключевых регионах продолжится в 1 квартале.Промсвязьбанк

Авто-репост. Читать в блоге >>>