Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

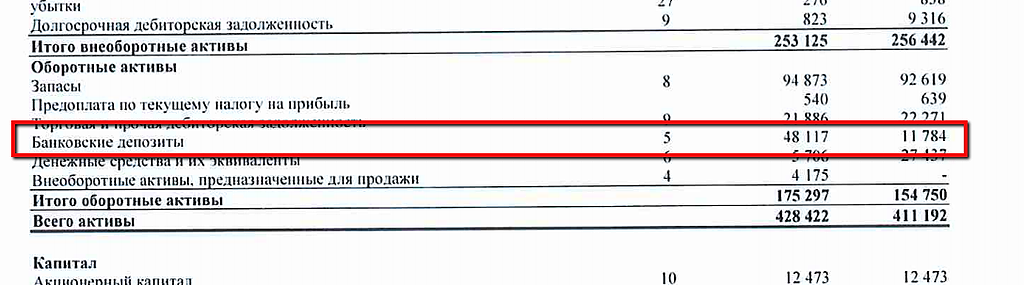

В таблицах с отчётами МСФО чистый долг не совпадает с данными в отчётах Алросы. И net debt/EBITDA, соответственно, тоже.

Пёс по кличке Счастливчик, понял почему мы ошиблись — не учли банковские депозиты

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 565,0 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 3,77 |

| P/E | 6,6 |

| P/S | 1,8 |

| P/BV | 1,5 |

| EV/EBITDA | – |

| Див.доход ао | 4,9% |

| АЛРОСА Календарь Акционеров | |

| 20/05 ГОСА по финальным дивидендам за 2023 год в размере 2,02 руб/акция | |

| 30/05 ALRS: последний день с дивидендом 2,02 руб | |

| 31/05 ALRS: закрытие реестра по дивидендам 2,02 руб | |

| Прошедшие события Добавить событие | |

В таблицах с отчётами МСФО чистый долг не совпадает с данными в отчётах Алросы. И net debt/EBITDA, соответственно, тоже.

В таблицах с отчётами МСФО чистый долг не совпадает с данными в отчётах Алросы. И net debt/EBITDA, соответственно, тоже.

Тимофей Мартынов,

В таблицах с отчётами МСФО чистый долг не совпадает с данными в отчётах Алросы. И net debt/EBITDA, соответственно, тоже.

Пёс по кличке Счастливчик, все проверим!

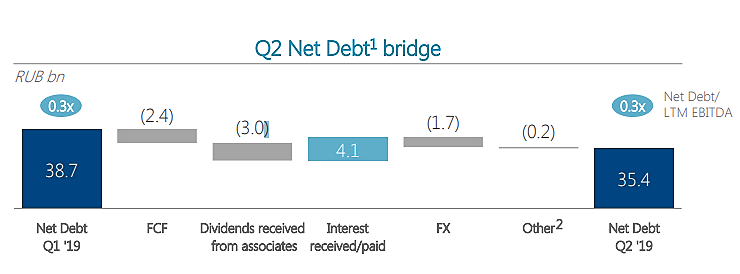

В первом полугодии чистый долг/ebitda составляет 0.3х. соответственно 100% сдп пройдёт на дивы. Это 3,5 руб

Василий Посметный, да почему 3,5 то опять?

3,8 на акцию!

В первом полугодии чистый долг/ebitda составляет 0.3х. соответственно 100% сдп пройдёт на дивы. Это 3,5 руб

В зависимости от значения коэффициента «Чистый долг2/EBITDA3» Наблюдательный совет рекомендует размер полугодовых дивидендных платежей исходя из суммы СДП за соответствующее полугодие отчетного года:

Более 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года составляет менее 0,0х;

100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х);

От 70% до 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,5х-1,0х (не включая 1,0х);

От 50 до 70% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 1,0х-1,5х.

www.alrosa.ru/%D0%B8%D0%BD%D0%B2%D0%B5%D1%81%D1%82%D0%BE%D1%80%D0%B0%D0%BC-%D0%B8-%D0%B0%D0%BA%D1%86%D0%B8%D0%BE%D0%BD%D0%B5%D1%80%D0%B0%D0%BC/%D0%B8%D0%BD%D1%84%D0%BE%D1%80%D0%BC%D0%B0%D1%86%D0%B8%D1%8F-%D0%B4%D0%BB%D1%8F-%D0%B0%D0%BA%D1%86%D0%B8%D0%BE%D0%BD%D0%B5%D1%80%D0%BE%D0%B2/%D0%B4%D0%B8%D0%B2%D0%B8%D0%B4%D0%B5%D0%BD%D0%B4%D1%8B/

Василий Посметный, это старая редакция.

Из див. политики:

● От 70% до 100%: Если коэффициент «Чистый долг/EBITDA» находится в интервале 0,0х – 1,0х, рекомендуемая сумма годовых дивидендов составит от 70% до 100% от суммы свободного денежного потока за отчетный период;

Свободный денежный поток за 2 кв. составил 2,4 млрд руб. + за 1 кв. 2019 г.: 26 млрд руб., итого 28,4 млр.

Число акций 7 365 млн.шт.

минимум — 28,4*0,7/7,365 = 2,699

максимум — 28,4*1/7,365 = 3,856

от 70 до 100%, а не 100% распределяют. Поэтому есть минимум и максимум. Только, что-то у меня не сходится с тем, что я считал в первые день отчета…

да как вы считаете то, я понять не могу?

даже в пресс релизе СПД 28,4 лярда/ (делим) 7,365 лярдов акций

получаем= 3,85 на акцию!

как вы там насчитали такие цены?

Объявят дивы в районе 1,8 руб. на акцию.

Dur, откуда 1,80? Считали уже — меньше 2,749 по див. политике не получается. Тут вопрос, будет ли больше…

С.В., в дивполитики сказано «от суммы Свободного денежного потока», а что именно они считают СДП сказать сложно.

Я исхожу из того, что платить больше 9% годовых из жаба задушит. Сейчас 70 руб. — значит 7 руб. за год… 5 уже заплатили, ну… еще 2 дадут (а лучше меньше).

И потом, я исхожу из широко распространенного инсайда на нашем рынке. Был бы хороший див, кто надо уже начал бы покупать.

У меня есть немного Алросы, буду рад если ошибаюсь. Но докупать ее до конца осени на этих уровнях не буду. И продавать тоже не буду меньше чем за 90.

Упадет до 65 руб. — докуплю (хорошо что по 71 руб. не купил). Не упадет — тоже отлично, я в плюсе.

в дивполитики сказано «от суммы Свободного денежного потока», а что именно они считают СДП сказать сложно.

Объявят дивы в районе 1,8 руб. на акцию.

Dur, откуда 1,80? Считали уже — меньше 2,749 по див. политике не получается. Тут вопрос, будет ли больше…

объемов нет

Так к чему же государству такой подарок делать покупателю.по 100 не продавали в свое время.

Дмитрий C, не забывайте, в какой стране мы живем, и не путайте слова «государство» и «народ». Это народу не выгодно отдавать как бы его собственность (от которой ему в общем-то никакого профита и так нет). Наше государство уже много лет развивает в большей степени только избранных. Поэтому ради избранных можно и по дешевке приватизировать. Тем более, что цена не настолько и низкая, если её сравнивать с ценами до 2014-го.

К тому же, не обязательно и приватизировать. Достаточно просто заговорить об этом. Мы же не знаем, что сейчас РЕАЛЬНО делают по 1,5-2 млрд оборотов в день «настоящие пацаны» и «успешные жены». Может именно сейчас они выкупают у брокеров по 70-72 рубля бумагу, чтобы через несколько недель-месяцев на слухах о приватизации, возобновлении разговоров про бай-бэк и улучшении финансовых показателей ОДНОВРЕМЕННО продать потом купленное «сегодня» по 100-150 рублей за акцию.

Рекомендация засекреченаПохоже, до конца торгов так и не узнаем ничего сегодня…

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»