Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЗаявки ставил на 76, 72, 68.

Будут давать ниже, будем изыскивать ресурсы для добора.

Как раз не было алмазиков в портфеле.

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 296,7 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 11,7 |

| P/S | 1,5 |

| P/BV | 0,7 |

| EV/EBITDA | 6,7 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

40.28₽ -0.71%

-

В перспективе одного-двух месяцев котировки могут протестировать трехгодовой минимум 72,5 руб. Следующая долгосрочная остановка — зона поддержки 67-68,5 руб. Сценарий роста стоит рассматривать после подъема цены выше 82-83 руб.

Подробнее на БКС Экспрессhttps://bcs-express.ru/tehanaliz/alrs/13.08.19

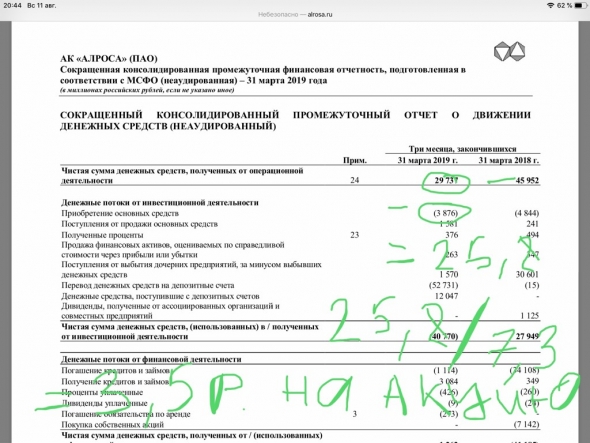

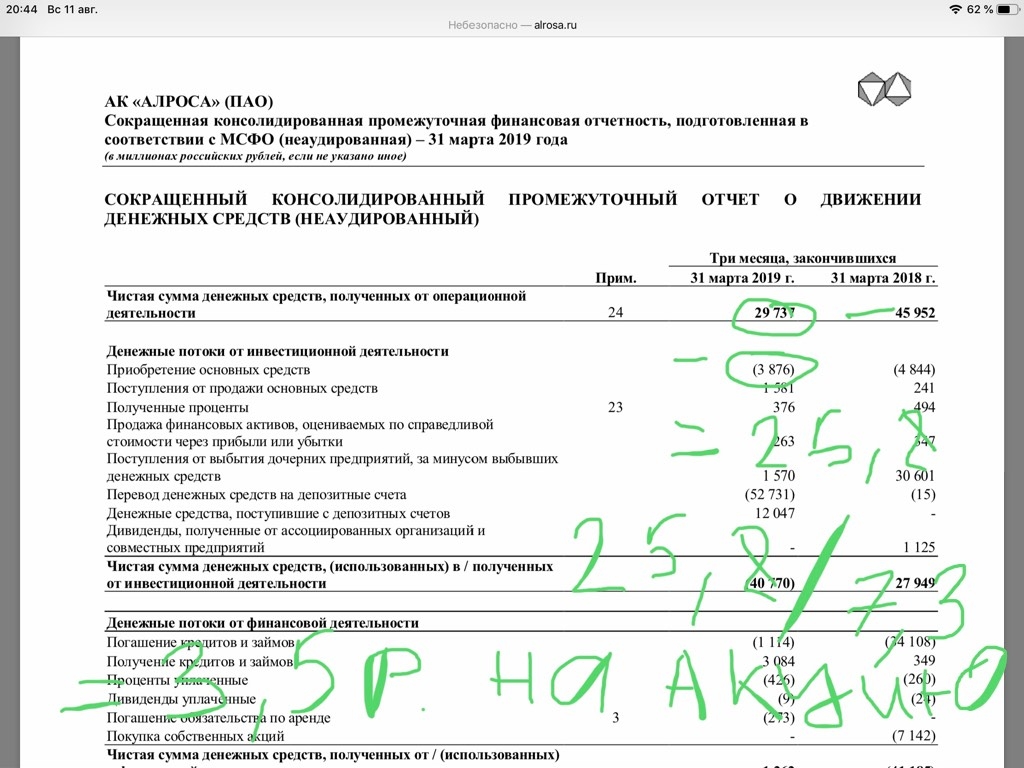

Господа откуда вы взяли дивиденды в размере 2р??, если уже за первый квартал дивы 3,52 + 1р. с Нюрбы и 25 копеек с Севералмаза...

А еще впереди 3 квартала компании с рентабельность в 40 процентов…

Kila, каждый следующий квартал меняет результаты предыдущих, а не дополняет их. Поэтому, не торопитесь с выводами про размеры дивидендов за 1 полугодие, и уж тем более, за год. Подождем результаты по МСФО за 6 месяцев 2019-го, тогда и узнаем, на что рассчитывать в ближайшее время. Тем более, что дивы Алроса определяет не по чистой прибыли, а по СДП.

Сократил долю в Алросе. Боюсь что больше 2 руб. на акцию не дадут и бумага вполне на 70 может уйти. Там буду потихоньку подбирать.

На плечи она у меня была куплена. Немного совсем… Да… лося, особенно на плечи, надо резать сразу.

Кто бы что не говорил про тренд, а против него не попрешь. Когда он измениться, спрашиваете вы? Когда продажи увеличатся и дивиденды повысят.

Dur, сигнал «бай»

кто-то спрашивал как дивы расчитать по Алросе

открываем отчет берём операционную прибыль, вычитаем основные затраты, делим на кол-во акций и получаем 3,5 руб на акцию

Аля, ппц как мало. А лось все растет

Михаил FarEast, так это за квартал!

19-го посмотрим, думаю ещё полтора рубля будет- В финотчете Алроса за 2 квартал ожидается снижение выручки и EBITDA - Альфа-Банк

«АЛРОСА» представила результаты продаж за июль, которые, как и ожидалось, оказались самыми слабыми за последние три года на фоне сигналов со стороны алмазной отрасли (высокие уровни запасов; недостаток доступных кредитных средств у огранщиков в Индии и сезонный фактор). В июле «АЛРОСА» реализовала алмазно-бриллиантовую продукцию на общую сумму $170,5 млн. Объем продаж алмазного сырья в стоимостном выражении составил $164,6 млн, бриллиантов − $5,9 млн. «АЛРОСА» 19 августа представит свои финансовые результаты за 2К19.

Мы ожидаем соответствующего снижения выручки и EBITDA. Мы считаем, что новость НЕГАТИВНА для акций «АЛРОСА».

Красноженов Борис

Толстых Юлия

«Альфа-Банк»

Компания указала на целый ряд объективных факторов, объясняющих данное снижение, подчеркнув, что проводимая компанией политика “price over volume” позволяет компании противостоять давлению на рынке. Неопределенность в связи с торговой войной оказывает дополнительное давление на отрасль. По последним данным, ювелирные изделия стали частью торговой войны, которую ведет Дональд Трамп с Китаем.

Авто-репост. Читать в блоге >>> - Господа откуда вы взяли дивиденды в размере 2р??, если уже за первый квартал дивы 3,52 + 1р. с Нюрбы и 25 копеек с Севералмаза...

А еще впереди 3 квартала компании с рентабельность в 40 процентов… кто-то спрашивал как дивы расчитать по Алросе

открываем отчет берём операционную прибыль, вычитаем основные затраты, делим на кол-во акций и получаем 3,5 руб на акцию

Аля, ппц как мало. А лось все растет

Михаил FarEast, если взят без плечей, бог с ним, пусть растет. Как говорит дедушка Баффет — не теряй. Я так понимаю, что не закрывайся в минус.кто-то спрашивал как дивы расчитать по Алросе

открываем отчет берём операционную прибыль, вычитаем основные затраты, делим на кол-во акций и получаем 3,5 руб на акцию

Аля, ппц как мало. А лось все растет- Сократил долю в Алросе. Боюсь что больше 2 руб. на акцию не дадут и бумага вполне на 70 может уйти. Там буду потихоньку подбирать.

На плечи она у меня была куплена. Немного совсем… Да… лося, особенно на плечи, надо резать сразу.

Кто бы что не говорил про тренд, а против него не попрешь. Когда он измениться, спрашиваете вы? Когда продажи увеличатся и дивиденды повысят.  Прогнозы аналитиков по Алросе сильно завышены. Инвестдома ещё не успели пересмотреть свои прогнозы и прогнозируют дивиденды за 2019 год в районе 8-10 рублей. По факту они составят почти в 2 раза меньше.

Прогнозы аналитиков по Алросе сильно завышены. Инвестдома ещё не успели пересмотреть свои прогнозы и прогнозируют дивиденды за 2019 год в районе 8-10 рублей. По факту они составят почти в 2 раза меньше.

• Завышенные ожидания аналитиков — ещё один мощный триггер падения стоимости акций Алросы.

Продажи алмазов падают с начала года и продолжат падать в ближайшее время. Это связано и с недостатком спроса из-за торговой войны, и с переизбытком предложения.

Завышенные ожидания аналитиков станут триггером к дальнейшему падению стоимости акций Алросы. Аналитики не учитывают значительное падение спроса, что приведет к существенной разнице в ожидаемой и реальной выручке компании. Часть аналитиков до сих пор прогнозируют дивиденды 8-10 рублей на акцию, в то время как менеджмент заявляет о дальнейшем ухудшении положения Алросы.

• Алроса отчитается по МСФО за 2 квартал и первое полугодие 2019 уже в понедельник, 19 августа.

Алроса выплатит всего 5.2 рубля на акцию по итогам 2019 года, что на 38.8% ниже консенсуса, считают источники РДВ. Дивидендная доходность при текущей цене составит 6.8%.

• В секторе Metals&Mining нормальная дивидендная доходность для компаний с учётом цикличности составляет 10% — то есть, до «нормальной» дивдоходности акциям компании нужно подешеветь до 52 рублей.

Таргет РДВ по шорту Алросы составляет 65 рублей за акцию, потенциал прибыли 13.9%

@AK47pflАлроса продолжает демонстрировать падение продаж своей продукции — Промсвязьбанк

АЛРОСА в июле снизила продажи — на 23%, до $170,5 млн

АЛРОСА в июле реализовала алмазно-бриллиантовую продукцию на общую сумму $170,5 млн, что на 23% ниже уровня июня ($222,4 млн), говорится в сообщении компании. По сравнению с показателем годичной давности ($339 млн) продажи упали почти на 50%. Всего в январе-июле 2019 года АЛРОСА продала алмазно-бриллиантовую продукцию на $1,982 млрд. Стоимость реализованного алмазного сырья за семь месяцев 2019 года составила $1,949 млрд, бриллиантов — $33,1 млн.

АЛРОСА продолжает демонстрировать падение продаж своей продукции, что вызвано слабым спросом и сформированными большими стоками на рынке алмазной продукции. В целом, за семь месяцев 2019 года компания сократила реализацию на 35% к аналогичному периоду прошлого года. Для предотвращения дальнейшего падения производителям, видимо, необходимо прибегнуть к сокращению предложения, чтобы снизить стоки.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

stanislava, ПАДЕНИЕ, ДВИЖЕНИЕ, ВОСХОЖДЕНИЕ!

это какие красивые слова, не знаю, что за гений их придумал, но звучат достойно

люблю аналитику от банков, букв много, а смысла нет- Алроса продолжает демонстрировать падение продаж своей продукции - Промсвязьбанк

АЛРОСА в июле снизила продажи — на 23%, до $170,5 млн

АЛРОСА в июле реализовала алмазно-бриллиантовую продукцию на общую сумму $170,5 млн, что на 23% ниже уровня июня ($222,4 млн), говорится в сообщении компании. По сравнению с показателем годичной давности ($339 млн) продажи упали почти на 50%. Всего в январе-июле 2019 года АЛРОСА продала алмазно-бриллиантовую продукцию на $1,982 млрд. Стоимость реализованного алмазного сырья за семь месяцев 2019 года составила $1,949 млрд, бриллиантов — $33,1 млн.

АЛРОСА продолжает демонстрировать падение продаж своей продукции, что вызвано слабым спросом и сформированными большими стоками на рынке алмазной продукции. В целом, за семь месяцев 2019 года компания сократила реализацию на 35% к аналогичному периоду прошлого года. Для предотвращения дальнейшего падения производителям, видимо, необходимо прибегнуть к сокращению предложения, чтобы снизить стоки.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Показатели Алроса несколько разочаровывают и подтверждают сложившуюся непростую ситуацию в отрасли - Атон

Алроса: продажи алмазов за июль сократились до $171 млн

Компания сообщила, что объем продаж необработанных алмазов за июль 2019 г. составил $164.6 млн, за 7М19 — $1 949 млн. Продажи ограненных алмазов составили $5.9 млн. Значительное сокращение поступлений от продаж алмазов обусловлено главным образом увеличением складских запасов на перерабатывающих активах в прошлом году, вызванным необычно высоким ростом спроса. АЛРОСА полагает, что баланс спроса и предложения на рынке алмазов постепенно восстанавливается. Мы также считаем, что возможно улучшение рыночной конъюнктуры.

Объем продаж сократился на 25% с уровня июня, с уровня годичной давности — на 50%. Показатели несколько разочаровывают, но лишь подтверждают сложившуюся непростую ситуацию в отрасли. Акции АЛРОСА котируются на уровне 5.1x 2019П (консенсус) EV/EBITDA — но мы считаем консенсус-прогноз EBITDA за 2019 год (на 15 млрд руб.) слишком оптимистичным. Если в 4К19 не произойдет уверенного восстановления рынка, то EBITDA компании, по нашему прогнозу, составит 100 млрд руб., что даже с учетом потенциальной коррекции будет соответствовать завышенному для бумаг АЛРОСА уровню 6.0x EV/EBITDA. Мы подтверждаем НЕЙТРАЛЬНЫЙ рейтинг акций компании, считая их хорошей голубой фишкой с низкой долговой нагрузкой.

Атон

Авто-репост. Читать в блоге >>>  Алмазодобывающая компания «АЛРОСА» за семь месяцев 2019 года сократила продажи алмазно-бриллиантовой продукции на 34,5% по отношению к аналогичному периоду прошлого года, до $1,981 млрд. Как сообщает пресс-служба компании, из общей суммы объем продажи алмазного сырья составил $1,948 млрд (-34,5%), бриллиантов – $33,1 млн (-40,1%)

Алмазодобывающая компания «АЛРОСА» за семь месяцев 2019 года сократила продажи алмазно-бриллиантовой продукции на 34,5% по отношению к аналогичному периоду прошлого года, до $1,981 млрд. Как сообщает пресс-служба компании, из общей суммы объем продажи алмазного сырья составил $1,948 млрд (-34,5%), бриллиантов – $33,1 млн (-40,1%)

www.silver-mania.ru/articles/alrosa-poluchila-pochti-2-mlrd-ot-prodazh-almazov-i-brilliantov/Аля, меня цена не сильно Полюса волнует. Я состряпал таблицу Exel, где все взаимосвязано — цена бумаги, доходность, количество нужных мне акций. Я подставляю сумму имеющихся у меня денег, и программа мне пишет: Сбер преф с ДД в 7% по 194 руб — 51 акция, Северсталь с ДД 14% по 1026 руб 25 акций. Выше ДД или ниже цена бумаги, или больше у меня денег — требует купить больше акций, дороже стала бумага — требует продать часть. Будет Полюс дорогой — купим меньше, вырастет Алроса — продадим часть, купим дешевых бумаг. Технарь я — не могу навскидку покупать. Главное, что компании из таблицы не исчезли совсем с МБ. как у коллеги.

Порыв ветра, вы чисто на ДД работаете, думаю, что часть портфеля стоит раскидывать на акции роста!

но это исключительно моё имхо Аля, меня цена не сильно Полюса волнует. Я состряпал таблицу Exel, где все взаимосвязано — цена бумаги, доходность, количество нужных мне акций. Я подставляю сумму имеющихся у меня денег, и программа мне пишет: Сбер преф с ДД в 7% по 194 руб — 51 акция, Северсталь с ДД 14% по 1026 руб 25 акций. Выше ДД или ниже цена бумаги, или больше у меня денег — требует купить больше акций, дороже стала бумага — требует продать часть. Будет Полюс дорогой — купим меньше, вырастет Алроса — продадим часть, купим дешевых бумаг. Технарь я — не могу навскидку покупать. Главное, что компании из таблицы не исчезли совсем с МБ. как у коллеги.

Аля, меня цена не сильно Полюса волнует. Я состряпал таблицу Exel, где все взаимосвязано — цена бумаги, доходность, количество нужных мне акций. Я подставляю сумму имеющихся у меня денег, и программа мне пишет: Сбер преф с ДД в 7% по 194 руб — 51 акция, Северсталь с ДД 14% по 1026 руб 25 акций. Выше ДД или ниже цена бумаги, или больше у меня денег — требует купить больше акций, дороже стала бумага — требует продать часть. Будет Полюс дорогой — купим меньше, вырастет Алроса — продадим часть, купим дешевых бумаг. Технарь я — не могу навскидку покупать. Главное, что компании из таблицы не исчезли совсем с МБ. как у коллеги.Ну так и Алроса, если её перевести в долларовую стоимость по капитализации, уже давно стоит столько, сколько она и должна стоить.

Чертим на графиках прямые линии (далее всё очень грубо, чтобы было лучше понятно):

в 2014-м перед девальвацией крутимся около 40 рублей при баксе в 30 руб.

в 2019-м (сейчас) слетаем в 80 рублей при баксе в 60.

Делаем поправку на инфляцию — получаем 90-100. Всё что, выше 90 имеет смысл продавать, всё, что ниже 80 имеет смысл покупать.

С.В., в корне неверно переводить стоимость акций российских компаний в доллары. Никакой зависимости между их стоимостью и курсом рубля нет.- кто-то спрашивал как дивы расчитать по Алросе

открываем отчет берём операционную прибыль, вычитаем основные затраты, делим на кол-во акций и получаем 3,5 руб на акцию

Ну так и Алроса, если её перевести в долларовую стоимость по капитализации, уже давно стоит столько, сколько она и должна стоить.

Чертим на графиках прямые линии (далее всё очень грубо, чтобы было лучше понятно):

в 2014-м перед девальвацией крутимся около 40 рублей при баксе в 30 руб.

в 2019-м (сейчас) слетаем в 80 рублей при баксе в 60.

Делаем поправку на инфляцию — получаем 90-100. Всё что, выше 90 имеет смысл продавать, всё, что ниже 80 имеет смысл покупать.

С.В., я бы график ниже 2016 не смотрела вообще, там и долг был и ликвидность низкая! SPO было в июле 16-го нет смысла раньше смотреть на график!

в MSCI включили, херова туча инвесторов зашла

Аля, как зашла, так и вышла после санкций. А смотреть надо: Россия — это сырьевой придаток запада, как бы там кто не думал иначе. И в её истории есть периоды до и после:

до 1998 года и после

до 2008 года и после

до 2014 года и после

с поправками на цену нефти, конечно: дорогая нефть — всё в стране прекрасно, дешевая — штормит «не по децки».

С.В., да не совсем так, есть ВПК, есть атомная энергетика, обе по технологии шагают впереди планеты всей!

не нужно слушать запад, нужно делать как запад!

правда незнаю как это к Алросе отнести, все таки форум про неёНу так и Алроса, если её перевести в долларовую стоимость по капитализации, уже давно стоит столько, сколько она и должна стоить.

Чертим на графиках прямые линии (далее всё очень грубо, чтобы было лучше понятно):

в 2014-м перед девальвацией крутимся около 40 рублей при баксе в 30 руб.

в 2019-м (сейчас) слетаем в 80 рублей при баксе в 60.

Делаем поправку на инфляцию — получаем 90-100. Всё что, выше 90 имеет смысл продавать, всё, что ниже 80 имеет смысл покупать.

С.В., я бы график ниже 2016 не смотрела вообще, там и долг был и ликвидность низкая! SPO было в июле 16-го нет смысла раньше смотреть на график!

в MSCI включили, херова туча инвесторов зашла

Аля, как зашла, так и вышла после санкций. А смотреть надо: Россия — это сырьевой придаток запада, как бы там кто не думал иначе. И в её истории есть периоды до и после:

до 1998 года и после

до 2008 года и после

до 2014 года и после

с поправками на цену нефти, конечно: дорогая нефть — всё в стране прекрасно, дешевая — штормит «не по децки».Аля, моему портфелю в сентябре год только будет. Детский мир, НКХП, Мосбиржа — это будем покупать. Почему-то без ИИС я лучше бумал ФР РФ, чем уже с ИИС. Полюс и ETF Gold — вот так и набирается порфель. Все надо!

Порыв ветра, ETF вообще непонятная, Полюс дорогой сейчас я его в 17-ом покупала потом продала в районе 5к!

Мосбиржа и ДМ очень положительное мнение, в районе 120 по обеим жду!

но это моё скромное имхо!

я и по Алросе 120 жду

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: