Русагро — выручка за 2 квартал составила 17,9 млр руб, (-6 % г/г)

Русагро сообщает предварительные операционные результаты по итогам 2 квартала и 6 месяцев 2018 года.

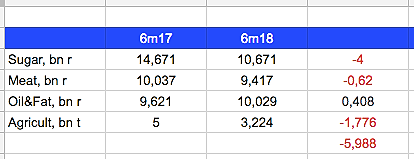

Ключевые изменения в результатах 2 квартала 2018 года по сравнению с 2 кварталом 2017 года:

- Общая выручка до элиминации между сегментами составила 17,9 миллиардов рублей – снижение на 1,2 миллиарда рублей (-6 %) ввиду сокращения выручки сахарного и мясного бизнеса, что было частично компенсировано положительными результатами масложирового и сельскохозяйственного направления;

- Выручка Сахарного сегмента сократилась до 5,5 миллиарда рублей (-24 %) из-за падения средней цены реализации сахара до 31,0 руб/кг без НДС (-10 %) и снижения объемов реализации сахара до 161 тысячи тонн (-17 %);

- Мясной сегмент показал сокращение выручки до 5,1 миллиарда рублей (-4 %) в результате снижения цены реализации живых свиней до 86,0 руб/кг без НДС (-16 %);

- Масложировой бизнес показал рост выручки до 5,6 миллиарда рублей (+6 %) в результате увеличения объемов реализации бутилированного масла до 16 тысяч тонн;

- Выручка Сельскохозяйственного сегмента выросла до 1,8 миллиарда рублей (+31 %) в связи с ростом цен и объемов реализации зерновых до 156 тысяч тонн (+155 %).

читать дальше на смартлабе

редактор Боб,

86р без ндс было год назад

а этой весной когда мираторг продавил в правительстве идею перекрыть импорт из бразилии,

цена перед пасхой подскочила на 20р до 105р кг

а венгерская мангалица сейчас на исторической родине идет по 80ам.центов!

но нет худа без добра: рентабельность у мясников стала конской.

на 1кг товарного поросенка требуется 3кг кормов. 1кг фуражной пшеницы с прошлого года 6.5-7р. итого 20р /кг себестоимость свинины.

не считая зарплаты зоотехникам, электроэнергии, топлива, амортизации ОС

и… и щедрых откатов сетям за лояльность конечно!

в отчетах рсбу откаты шли раньше в строке Прочие расходы. в последнее время многие фирмы стали забивать их в валовую себестоимость напрямую

с ростом аппетитов по цене процесс затоваривания российского мясного рынка ускорится.

до желаемой 100%ной обеспеченности по свинине осталось нарастить объемы на 250тыс т в год. сейчас 4.7млн т

а дальше- ну а дальше как в сахаре: свинина упадет в цене на 35%.

положение не спасет даже слабый рубль. он и так уже перепродан за 20лет.

можно правда ставить на рост японской йены к доллару.

если подскочит на 20-25%-можно будет хрюшек в японию вместо евробондов гнать

почему йена может подорожать? по паритету покупательной способности.

японцы очень любили НАСДАК.

японцы вообще любят заграничные инвесттуры.

вот весной попали в турецких бондах на падении пиастра.

а вот юань к доллару пошел вниз ради поддержания экспорта.

Юань сейчас стоит 9.20рублей. а в марте был 10.1-10.15

и перспектива поставок свинины из россии в китай становится все более спорной.

китайская свинина за 1.5года подешевела с 2.7долл до 1.7долл кг жив вес.

пысы на этой неделе в той же БИЛЛЕ мираторговский сырой бекон в слайснарезке предлагался по 60р за пак 260гр.

рекламная акция конечно но через год этой уже будет норм цена

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций