Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСнегопад вывел из строя часть парка «Аэрофлота»

За три последних дня у «Аэрофлота» вышли из строя 19 среднемагистральных самолетов Airbus-320, рассказал источник в группе «Аэрофлот». Из-за некачественной уборки взлетно-посадочных полос в российских аэропортах при посадке в двигатели этих судов затягивался снег и лед, что привело к повреждению лопаток двигателей, говорит собеседник. В том числе несколько судов пострадали в при посадке в «Шереметьево», уточнил он. Ремонт подобной поломки займет от нескольких дней до двух недель, уточняют два собеседника «Ведомостей». (Ведомости)

| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 207,3 млрд |

| Выручка | 902,3 млрд |

| EBITDA | 253,7 млрд |

| Прибыль | 22,6 млрд |

| Дивиденд ао | – |

| P/E | 9,2 |

| P/S | 0,2 |

| P/BV | – |

| EV/EBITDA | 2,9 |

| Див.доход ао | 0,0% |

| Аэрофлот Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Аэрофлот акции

52.14₽ -1.34%

-

Скачок акций Аэрофлота может оказаться временным

Скачок акций Аэрофлота может оказаться временным

Индексы МосБиржи и РТС к концу торгов понедельника оставались на отрицательной территории ввиду пессимизма за рубежом. К 17.55 мск индекс МосБиржи упал на 0,34% до 2274,07 пункта, а долларовый индекс РТС снизился на 1,1%, до 1258,74 пункта. Рубль ускорил темпы падения против доллара ввиду укрепления последнего на мировых рынках и был стабилен к евро.

Среди лидеров роста можно отметить бумаги «Аэрофлота» (+2,73%). Акции “Аэрофлота” выросли после публикации финансовых результатов по РСБУ за 2017 год. Так, чистая прибыль компании выросла на 22%, а выручка увеличилась на 4,4%. С технической точки зрения бумаги, однако, подошли к важному сопротивлению в виде средней полосы Боллинжера дневного графика (район 140 руб.). Открывать новые “длинные” позиции в расчете на движение к 150 руб стоит не ранее закрепления выше 140 руб.

Кожухова Елена

«Велес Брокер»

Отчет так себе… непонятно чего цена замерла на +3%…

Volshebnik, думаю кто-то собирает крупный пакет Аэрофлота, при этом легче собрать на медвежьих настроениях как сегодня.

iAlexander,

Ну фиг знает особого сбора бумаги я не заметил что то...

Да и если б нужно было бы собрать — продернули бы вниз…

Отчет так себе… непонятно чего цена замерла на +3%…

Volshebnik, думаю кто-то собирает крупный пакет Аэрофлота, при этом легче собрать на медвежьих настроениях как сегодня.

Инвестиционная идея Аэрофлот (05.02.2018)

ЦЕРИХ, сколько дней ждать 150 р ???

ЦЕРИХ, Кричать «покупайте» все могут, а вот где стоп ставить все молчат.

_Beginner_,

)))

Инвестиционная идея Аэрофлот (05.02.2018)

ЦЕРИХ, сколько дней ждать 150 р ???

ЦЕРИХ, Кричать «покупайте» все могут, а вот где стоп ставить все молчат.- Пока не разобрался, что к чему, но по РСБУ прибыль больше, чем в 2016 году. По МСФО, возможно, нарисуют меньше. Начал покупать в долгосрок.

Супер позитив? Или по российской отчетности нечего не понятно?

Сергей Кузнецов, вполне понятно. Комментарии подробные.

Сам бизнес не очень. Выручка выросла всего на 4%, а операционные затраты на 8%. В том числе затраты ГСМ (основная статья расходов) на 18%, расходы на еду на борту умудрились увеличить на 20% (целых 17 млрд сожрали пассажиры в воздухе). Поэтому валовая прибыль сильно просела.

Вылезли за счёт «бумажных» операций в основном. В 2016 создавали резервы и списывали вложения от ликвидации дочек (до 22 млрд), в этом году их нет.

Дальнейшие перспективы так себе. Иван Баринов,

Иван Баринов,

Совершенно верно.

В отчете за 2017г прибыль за 2016г указана 23,369 млрд руб

В отчете за 2016г прибыль за 2016г указана 30,617 млрд руб

disclosure.skrin.ru/docs/296639e90bcd4af79498d8561ac68650/

Да, бывает, что перерасчет предыдущего года происходит на 1-3%, в ту или другую сторону, но чтобы сразу на 24% ))))) Аэрофлот явно манипулирует с отчетностью- Аэрофлот – рсбу

1 110 616 299 акций moex.com/s909

Free-float 45%

Капитализация на 05.02.2018г: 152,265 млрд руб

Общий долг на 31.12.2016г: 108,674 млрд руб

Общий долг на 30.09.2017г: 94,098 млрд руб

Общий долг на 31.12.2017г: 105,784 млрд руб

Выручка 2015г: 366,308 млрд руб

Выручка 1 кв 2016г: 87,157 млрд руб

Выручка 6 мес 2016г: 194,150 млрд руб

Выручка 9 мес 2016г: 328,366 млрд руб

Выручка 2016г: 427,901 млрд руб

Выручка 1 кв 2017г: 87,779 млрд руб

Выручка 6 мес 2017г: 198,187 млрд руб

Выручка 9 мес 2017г: 340,692 млрд руб

Выручка 2017г: 446,649 млрд руб

Валовая прибыль 2015г: 49,950 млрд руб

Валовый убыток 1 кв 2016г: 3,280 млрд руб

Валовая прибыль 6 мес 2016г: 19,129 млрд руб

Валовая прибыль 9 мес 2016г: 52,307 млрд руб

Валовая прибыль 2016г: 56,231 млрд руб

Валовый убыток 1 кв 2017г: 1,720 млрд руб

Валовая прибыль 6 мес 2017г: 9,957 млрд руб

Валовая прибыль 9 мес 2017г: 44,713 млрд руб

Валовая прибыль 2017г: 46,381 млрд руб

Прибыль от продаж 2015г: 11,957 млрд руб

Убыток от продаж 1 кв 2016г: 7,121 млрд руб

Убыток от продаж 6 мес 2016г: 1,788 млрд руб

Прибыль от продаж 9 мес 2016г: 22,355 млрд руб

Прибыль от продаж 2016г: 12,590 млрд руб

Убыток от продаж 1 кв 2017г: 10,417 млрд руб

Убыток от продаж 6 мес 2017г: 10,233 млрд руб

Прибыль от продаж 9 мес 2017г: 13,419 млрд руб

Убыток от продаж 2017г: 1,533 млрд руб

Убыток 2015г: 18,928 млрд руб

Убыток 1 кв 2016г: 3,010 млрд руб

Прибыль 6 мес 2016г: 8,014 млрд руб

Прибыль 9 мес 2016г: 42,850 млрд руб

Прибыль 2016г: 23,369 млрд руб

Убыток 1 кв 2017г: 2,291 млрд руб

Прибыль 6 мес 2017г: 872,00 млн руб

Прибыль 9 мес 2017г: 25,541 млрд руб

Прибыль 2017г: 28,443 млрд руб

disclosure.skrin.ru/docs/0c2147ee024840c7bec37cdc5b8910b7/

ir.aeroflot.ru/ru/reporting/financial-results/ras/

ir.aeroflot.ru/ru/novosti/article/56783/

Servise, валовая прибыль при росте выручки снизилась т.е. себестоимость растет быстрее- Аэрофлот — чистая прибыль за 2017 год по РСБУ выросла на 22%

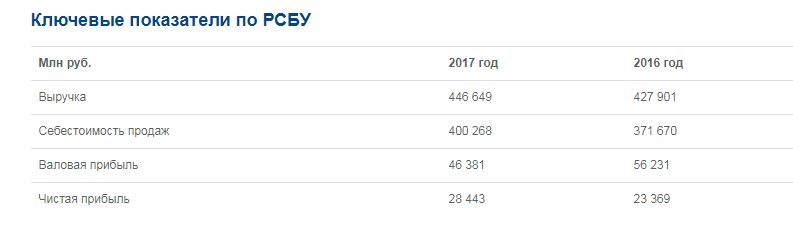

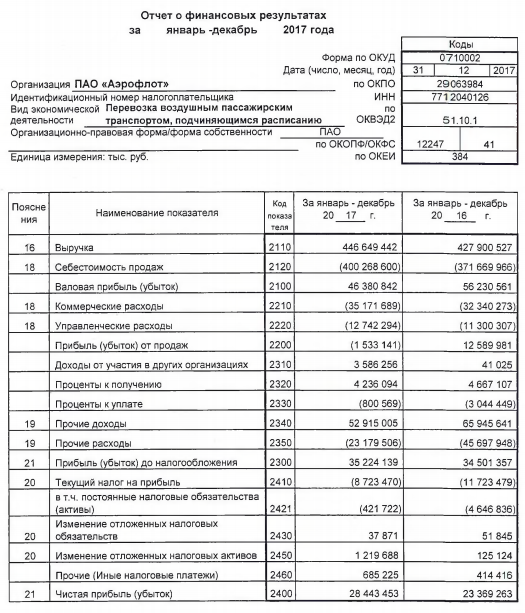

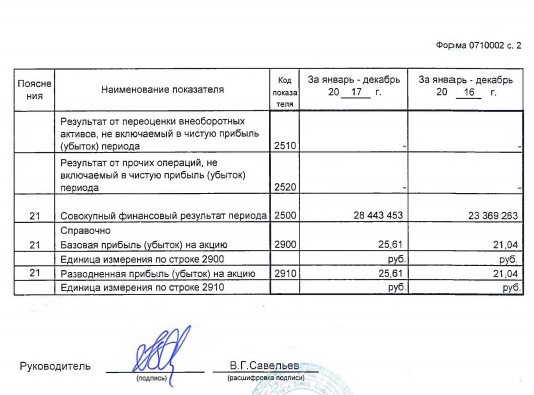

Чистая прибыль Аэрофлота по итогам 2017 года по РСБУ выросла на 22% и составила 28 443 млн руб.

Выручка составила 446,649 млрд руб., что на 4,4% превышает результат 2016 года и обусловлено ростом основных операционных показателей, в частности, пассажиропотока авиакомпании «Аэрофлот» за 2017 год на 13,3% до 32,8 млн пассажиров (при совокупном росте объема перевозок Группы до 50,1 млн пассажиров), а также существенным курсовым эффектом на выручку ПАО «Аэрофлот», номинированную в иностранной валюте. При этом в четвертом квартале 2017 года наблюдалось постепенное ускорение роста выручки, который составил 6,5% по сравнению с аналогичным периодом прошлого года.

Себестоимость продаж составила 400 268 млн. руб., что на 7,7% превышает показатель за 2016 год. Управленческие и коммерческие расходы составили 47 914 млн. рублей, что на 9,8% превышает аналогичный показатель прошлого года. Рост затрат в первую очередь связан с продолжающимся в соответствии со стратегией развитием компании и соответственно ростом объема операций – по авиакомпании «Аэрофлот» увеличение провозных емкостей и количества рейсов составило 10,3% и 11,2% соответственно.

пресс-релиз

ir.aeroflot.ru/ru/novosti/article/56783/

Servise, Надо ждать МСФО. Скорее всего тут валютной переоценки куча

Судя по информации с сайта Аэрофлота отчет будет раскрыт в понедельник 05фев2018

Alexander B, и вот и непонятно хорошо это или плохо.

Стас Глоба, я думаю, нейтрально.

Отчетность по российским стандартам не очень показательна.Судя по информации с сайта Аэрофлота отчет будет раскрыт в понедельник 05фев2018

Alexander B, и вот и непонятно хорошо это или плохо.- Судя по информации с сайта Аэрофлота отчет будет раскрыт в понедельник 05фев2018

Аэрофлот - факторы роста и падения акций

- Компания в моменте не обслуживает лизинговые платежи перед иностранными лизингодателями (07.03.2024)

- По итогам 2024 года Аэрофлот может заработать рекордную прибыль и выплатить дивиденды 5-6 руб на акцию (14.12.2024)

- Если будет хорошо, то Аэрофлоту могут не продлить топливный демпфер 50 млрд (05.02.2025)

- В 2025 не смогут перевезти больше пассажиров, т.к. загрузка на максимуме (05.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Аэрофлот - описание компании

Аэрофлот — крупнейший авиаперевозчик РоссииГодовой отчет 2015

IR: Андрей Наполнов

Чтобы купить акции, выберите надежного брокера: