Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСД Русала 16 мая решит по дивидендам за 2023гСД Русала 16 мая решит по дивидендам за 2023гАвто-репост. Читать в блоге >>>

Nordstream, может всех обрадуют)

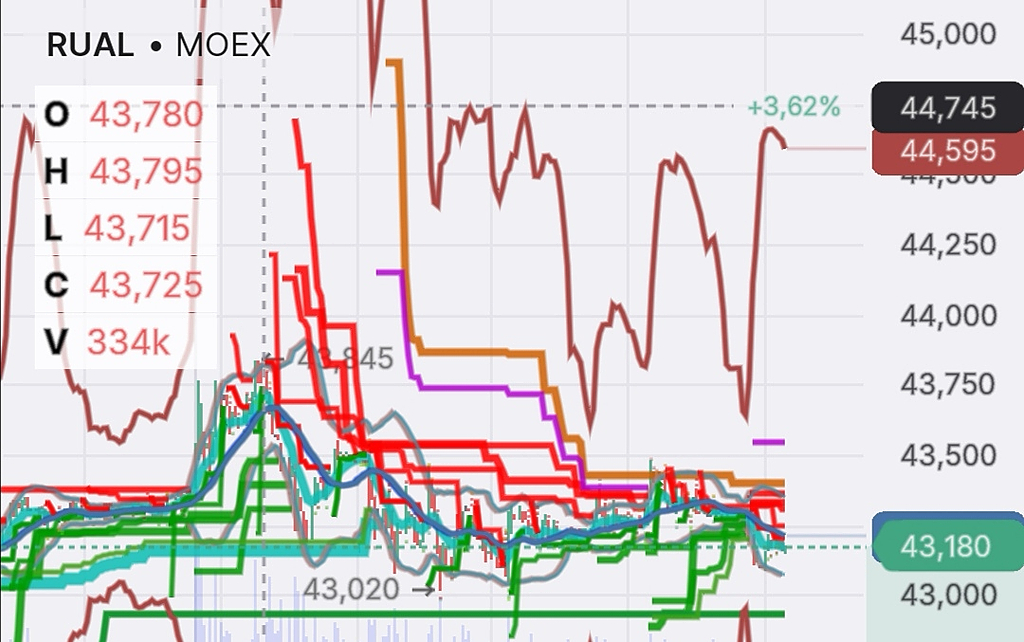

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 641,9 млрд |

| Выручка | 1 041,2 млрд |

| EBITDA | 67,0 млрд |

| Прибыль | 6,2 млрд |

| Дивиденд ао | – |

| P/E | 103,5 |

| P/S | 0,6 |

| P/BV | 0,8 |

| EV/EBITDA | 17,3 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 16/05 СД решит по дивидендам за 2023 год | |

| Прошедшие события Добавить событие | |

СД Русала 16 мая решит по дивидендам за 2023гСД Русала 16 мая решит по дивидендам за 2023гАвто-репост. Читать в блоге >>>

Закрываем идею

РУСАЛ

Цена закрытия 41,85 руб. Прибыль 1,4%

Позицию закрываем принудительно. Ситуация значительно ухудшилась. Вероятно, текущая волна роста котировок подошла к концу. При этом бумаги компании по-прежнему интересны на долгосрочном горизонте.

Открываем идеи

ЛУКОЙЛ

Тактическая цель: 8200 руб.

Добавляем в портфель акции накануне дивидендной отсечки. Ждём быстрого закрытия дивидендного гэпа. Обычно бумаги компании возвращаются к росту через 1–2 месяца после отсечки.

Софтлайн

Тактическая цель: 195 руб.

Переоткрываем идею. Ранее акции достигли тейк-профита 181 руб., прибыль 10,3%.

Снижаем стоп-лосс

Транснефть

1580 руб. => 1560 руб.

Оставайтесь с нами и следите за обновлениями!

Не является инвестиционной рекомендацией.

#нашпортфель

Аналитический Центр ПСБ

Больше инвестидей и актуальных комментариев об инвестициях и экономике в телеграм-канале ПСБ Аналитика t.me/macroresearch

Дмитрий, 2040 год….энергопереход….это все прекрасно, но я предлагаю вам на досуге заняться более практичными и приземленными вещами: построй...

Роман Бабанин,

Все трудности =временные.

Ваши мысли мне напоминают пророчество Бидона по рубль по 200

Возможно, что когда то мы и руль по 10...

отказаться от сделки, связанной с российским олигархом, опасаясь негативной реакции со стороны США — Reuters")

Дмитрий, Западные санкции против российского алюминия несут сокрушительные последствия для крупнейшего производителя из РФ — «Русала». К так...

Друзья,

верхний РУСАЛ,

нижний Эн+ групп,

по дневным

ИДЕЯ ИЗ VIP ЧАТА,

КОТОРУЮ ПИСАЛ НА ПРОШЛОЙ НЕДЕЛЕ

Обычно положительная корреляция,

но РУСАЛ растёт, ЭН+ групп падает.

Думаю, РУСАЛ — не жизнеспособная компания.

Долг выше 7 EBITDA.

Прибыли почти нет.

Дивидендов нет.

Или государство поддержит, или кранты.

Если поддержит, будет рост.

Потому РУСАЛом и в лонг и в шорт — высокий риск.

Идею написал, но на свои позицию не открываю.

Учитывая высокий долг RUSAL,

учитывая пессимизм (падение EN+ Group),

покупать EN+ Group опасно.

учитывая стабильно высокую КС в 2024г. (около 16%),

высокий долг = высокий риск.

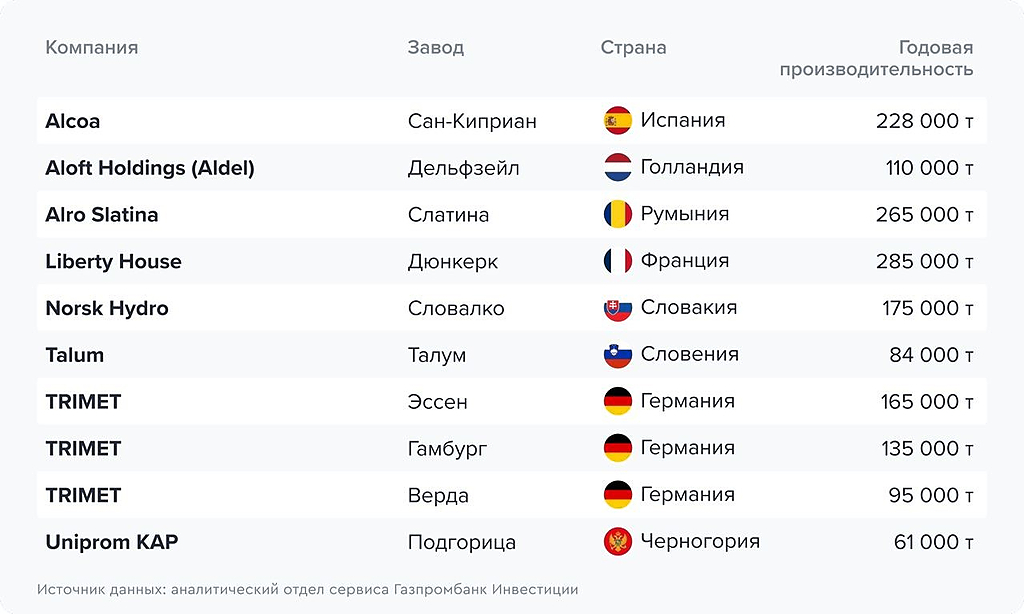

EN+ Group

владеет контрольным пакетом (56,88%) компании РУСАЛ,

крупнейшего производителя алюминия за пределами Китая

с годовой мощностью 3,9 млн тонн и энергогенерирующими активами с общей мощностью 19,4 ГВт.

Компания является единственным поставщиком первичного алюминия в мире,

который полностью обеспечен собственными гидроэнергией и глиноземом.

С уважением,

Олег

Роман Бабанин,

На дневном таймфрейм пробиты 6 (❗) основных линий Сопротивления. Осталась одна, последняя линия сопротивления (которая выше т...

Nordstream, так это дивы от норки были, дальше то что)))))

Русал РСБУ 1кв 2024г: выручка 2,7 млрд руб, чистая прибыль Р2,56 млрд против убытка в Р399,3 млн годом ранее

www.e-disclosure.ru/portal/...

Роман Бабанин, в стакане навес продавцов растет

ставка падать не собирается даже в перспективе, рубль будут держать, это все очень негативно для русала, думаю скоро увидим коррекцию в руса...

РоманП., с чего Вы взяли, что Правительство СОБРАЛОСЬ помогать Русалу. Пока только собирается собраться.

Дмитрий, Я вам про вино — вы мне про кино. Я говорю «прибыль компании обвалилась чуть не на порядок, у неё всё плохо» — вы мне: «какой краси...