Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВозможно третье лицо или кто то из должников по судебным делам кому Лыков торчал. Вот с их стороны запросто могла малява быть написана не только в ФНС, так же Сбер мог поднапрячь.

В бывших или текущих учредителей я не верю что они собственноручно решили бизнес развалить.

К пятнице Денер однозначно ответит по ситуации ибо наступят более жесткие риски. На след недели ЮЛКМ начнет организовывать ОСВО.

Кстати кому интересно можете писать и в ЮЛКМ и в Юнисервис там люди адекватны отвечают на вопросы.

Налоговая проверка закончится к середине лета, никто не будет ждать эти сроки. Сейчас уже все начнут шуметь что бы ДД банкротился либо реструктурировался.

Никто до наступления реального дефолта ничего сделать не может.

Я хочу на ОСВО услышать доводы людей кто по крупному влез сюда на лимоны рублей, а так же понять по стратегии что Лыков и ко собирается делать.

Облигации Дядя Дёнер

-

учитывая последние комментарии Лыкова

евгений Романенко, ну тогда чем эта группировка могла воздействовать на Горестова с целью завладения его денежными средствами что вынудила его слить долю? Если реально допустить что было давление ?

Так вот Горестов то в свое время помогал раскручивать шаурмячную и бабок в нее вбухал прилично. А так же помогал в части налаживания бизнеса с Арабами.

Жаль что с саудитами не взлетело.

Марвин_Инвестор, мы всего не знаем, но ситуация, согласитесь, довольно страннаяучитывая последние комментарии Лыкова

евгений Романенко, ну тогда чем эта группировка могла воздействовать на Горестова с целью завладения его денежными средствами что вынудила его слить долю? Если реально допустить что было давление ?

Так вот Горестов то в свое время помогал раскручивать шаурмячную и бабок в нее вбухал прилично. А так же помогал в части налаживания бизнеса с Арабами.

Жаль что с саудитами не взлетело.все более склоняюсь, что причиной ситуации является не сам бизнес, а отношения внутри между учредителями, можно предположить, что и налоговая пришла не просто так…

евгений Романенко, маловероятно. Т.к. заход налоговой похерил теперь всем маржу и бизнес. Вот только если Антон Горестов продал за копейки свою долю, а Супруны были в сговоре с Лыковым, но это сюр ацкий.

Марвин_Инвестор, я об этом и думаю

- Как то сплелось все воедино и выход одного из собственников, и налоговая проверка и доначисление почти пол миллиарда рублей.

все более склоняюсь, что причиной ситуации является не сам бизнес, а отношения внутри между учредителями, можно предположить, что и налоговая пришла не просто так…

евгений Романенко, маловероятно. Т.к. заход налоговой похерил теперь всем маржу и бизнес. Вот только если Антон Горестов продал за копейки свою долю, а Супруны были в сговоре с Лыковым, но это сюр ацкий.- все более склоняюсь, что причиной ситуации является не сам бизнес, а отношения внутри между учредителями, можно предположить, что и налоговая пришла не просто так…

Кто виноват? Что делать? и когда все это закончится. А вот кто следующий претендент на дефолт. Задним умом то все крепки.

Алексей Николаевич Бугайчук, по ходу грузовичкофф )Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Что за долги могут быть перед шаурмистами, которые продают лаваш из будки? Дядя Вася взял шаурму, а деньги сказал завтра занесет? И в балансе отразили

Алексей Николаевич Бугайчук, у Лыкова группа компаний и куча КА и поставщиков

Спасибо А.С. Галицкому за инфу

евгений Романенко, я бы сказал за ДЕЗинфу

Kromnomo, ну да, это же я подсунул неликвидный баланс для расчётов, и видимо на рынке облигации торгуются по 110%

Алексей Степанович Галицкий, кто вас знает по какой причине вы вдруг возникли в ветке… Вы же вроде то же из Новосибирска судя по соцсетям… Может их шаурмой траванулись и теперь зуб имеете

Kromnomo, ну как почему, гениев от финансов почитать)) Вы наверное тут самый умный, судя по вашим многочисленным ответам, я так понимаю, что каждый кто не с вами тот против вас??? Таких людей я видел, знаю. Им главное себя выставить и других загасить. И не важно как. Главное, что я лучший на форуме. Ага??)))

Алексей Степанович Галицкий, пока речь идет о выяснении истины где и как мог накосячить ДД.

Судя по характеру косяков дело поправимо. Но выездная налоговая проверка может длится от 2 до 6 мес.

Денеру хорошо бы пойти денег найти, пока в пятницу их с торгов не сняли.

Предлагаю все таки о ДД писать без сарказма.

Марвин_Инвестор, так быстро делистинг эмитенту не грозит. Даже дефолт ещё не наступил. К сожалению для ДД сработали ковенанты (и для вобла тоже, к сожалению)

Причин для волнения хватает, но они чисто экономические, пока.- Кто виноват? Что делать? и когда все это закончится. А вот кто следующий претендент на дефолт. Задним умом то все крепки.

Спасибо А.С. Галицкому за инфу

евгений Романенко, я бы сказал за ДЕЗинфу

Kromnomo, почему вы так думаете? если зайти на сайт ФНС и посмотреть баланс там, то вы увидите абсолютно то, что пишет Галицкий

евгений Романенко, бапланс на сайте ФНС не соответствует реальному положению дел. Это видно по многим нулевым строкам, которые не могут быть таковыми впринципе. Это происходит, если компания не может предоставить налоговикам первичные документы при проверке.

Восстановят первичку, всё будет по другому.

Kromnomo, о каком реальном положении дел вы говорите??? Реальное положение дел — это дефолт!!! Или вы инсайдер и затариваетесь шаурмой под завязку? Поделитесь инфой. Даже если вы гений финансов, дефол то от этого не отменят. Или отменят?Спасибо А.С. Галицкому за инфу

евгений Романенко, я бы сказал за ДЕЗинфу

Kromnomo, почему вы так думаете? если зайти на сайт ФНС и посмотреть баланс там, то вы увидите абсолютно то, что пишет Галицкий

евгений Романенко, баланс на сайте ФНС не соответствует реальному положению дел. Это видно по многим нулевым строкам, которые не могут быть таковыми в принципе. Это происходит, если компания не может предоставить налоговикам первичные документы при проверке.

Восстановят первичку, всё будет по другому.

Kromnomo, в этой связи интересный вопрос: баланс есть, а первички нет, это как, каков уровень бухгалтерии, и как проверял аудит, куда делась первичка и почему она не передана в ФНС?Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

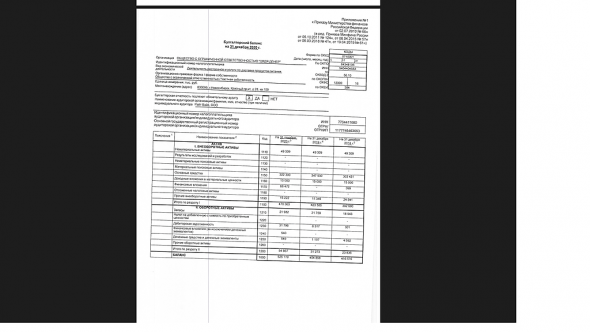

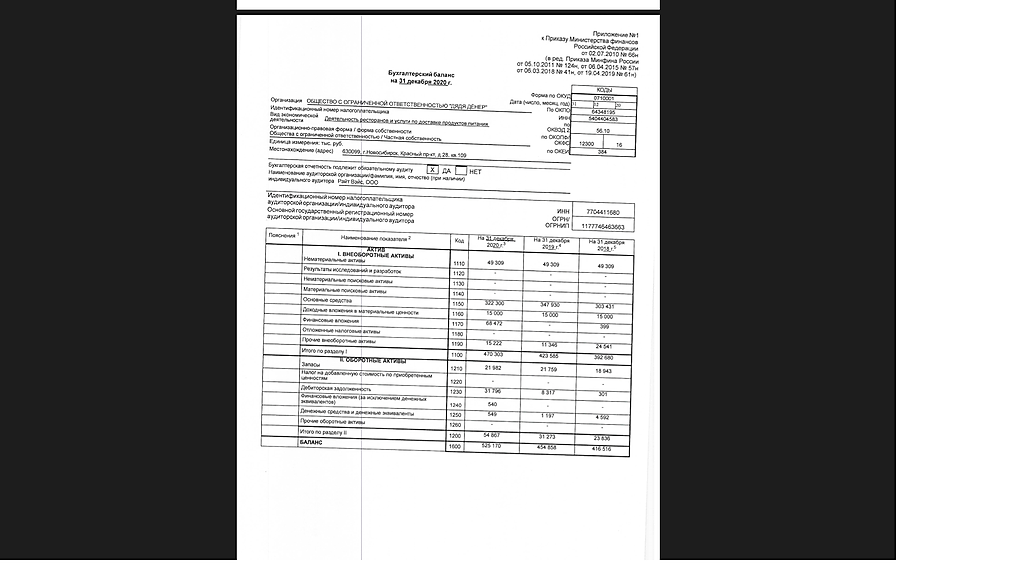

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, все мои расчёты сделаны с учётом дебиторской задолженности, которая, кстати, отсутствует за 2020 год в балансе!!!, кроме того расчёты сделаны по методикам докторов экономических наук Пласковой Н.С и Крылова С.И. Если вы считаете их методику не состоятельной, то я вас убедительно прошу поделиться своей. Я обязательно приму её во внимание и всё переделаю, оправдаю ДДёнера и они заплатят всем купоны)))). Но я учился по их учебникам, вашего я, к сожалению, не нашёл на литресе.

Алексей Степанович Галицкий, отсутствует дебиторка у сети ларьков фаст-фуда?с этого и надо было начинать, что вы используете для анализа неполные данные. Такого не может быть в принципе, опять таки из-за специфики работы предприятия

внизу скрин с балансом.

Насчет формулы показателя краткосрочной ликвидности по строкам баланса, это строки (1250+1240+1230):(1510+1520+1550)

В нашем примере (540+549+31796) / (10762+1477+0) = 2,68

Как-то так

Kromnomo, )))) балансами и формулами я меряться не собираюсь, возраст не тот, а этот баланс у меня есть и он показывает, какая ах… фигенная компания ДДёнер. Только речь идёт не про этот ликвидный баланс, а о том, который привёл предприятие к дефолту. Я уже оба расчёта приводил сегодня в комментах, так что вы Америки не открыли. Но всё равно, спасибо за отзыв и комменты.

Алексей Степанович Галицкий, не балансы приводят предприятия к дефолту

Здесь я соглашусь с Angelina Yurieva, что вас можно отнести к теоретикам-аналитикам. Вы даже не понимаете возможных причин по которым такой «баланс» указан на сайте налоговой.

Предприятие такой отрасли НЕ МОЖЕТ В ПРИНЦИПЕ иметь нулевую дебиторку. О чем это говорит? Специалист сразу поймет, что при выездной налоговой проверке инспекторы проверяют не бизнес а отчетность. Есть бумажа — все впорядке, нет бумажки — плати налоги по полной.

С большой долей вероятности могу предположить, что в ходе проверки бухгалтерия в силу каких-то причин не смогла предоставить первичные документы. В этом случае налоговики везде проставили нули и получился баланс НЕ ОТРАЖАЮЩИЙ ДЕЙСТВИТЕЛЬНОСТЬ.

Теперь Эмитент должен собрать первичные документы и предоставить их для исправления данных.

А ОналитЕки могут вполне анализировать этот недобаланс и делать далеко идущие выводы.

Причем с присказкой "… Я еще заранее знал, что так оно будет но не думал писать об этом"

Kromnomo, как говорят американцы, раз ты такой умный, то почему с убытками???))) Нам дуракам этого не понять, поэтому мы и не покупаем)))

Алексей Степанович Галицкий, Благодарю. Вы действительно инвестор ВДО(судя по скрину)

Добавлю, что Кромномо старый и довольно активный инвестор этого сектора, перед покупкой он читает бумагу именно через призму отрасли, что крайне важно в данном сегменте инвестирования. У меня тоже была с ним дискуссия, и скажу Вам откровенно: если Вы вступаете с ним в спор, учитывайте, что могут открыться новые подробности, даже если ранее была уверенность во всем. Если из полемики-случайно получить софистику, то однажды можно тоже потерять деньги.

Если не против закончим, оффтоп.

Angelina Yurieva, я и не спорю с вами. Только плох тот инвестор, у которого все дураки, а один только Я умный. Потому, что у меня 50 бумаг и я в убытках. И кичась этим теперь бьёт себя в грудь, мол посмотрите на меня умного, а не вышел я из бумаг потому как ленивый очень))) Вы правы, хватит об этом. Спасать Дядю Дёнера надо. Может скинемся по тыщёнке???)))))))))

Алексей Степанович Галицкий, это хорошее предложение я поддерживаю, озвучим его на ОСВО ЮЛКМ

Марвин_Инвестор, 👍👍👍- Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Что за долги могут быть перед шаурмистами, которые продают лаваш из будки? Дядя Вася взял шаурму, а деньги сказал завтра занесет? И в балансе отразили

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, все мои расчёты сделаны с учётом дебиторской задолженности, которая, кстати, отсутствует за 2020 год в балансе!!!, кроме того расчёты сделаны по методикам докторов экономических наук Пласковой Н.С и Крылова С.И. Если вы считаете их методику не состоятельной, то я вас убедительно прошу поделиться своей. Я обязательно приму её во внимание и всё переделаю, оправдаю ДДёнера и они заплатят всем купоны)))). Но я учился по их учебникам, вашего я, к сожалению, не нашёл на литресе.

Алексей Степанович Галицкий, отсутствует дебиторка у сети ларьков фаст-фуда?с этого и надо было начинать, что вы используете для анализа неполные данные. Такого не может быть в принципе, опять таки из-за специфики работы предприятия

внизу скрин с балансом.

Насчет формулы показателя краткосрочной ликвидности по строкам баланса, это строки (1250+1240+1230):(1510+1520+1550)

В нашем примере (540+549+31796) / (10762+1477+0) = 2,68

Как-то так

Kromnomo, )))) балансами и формулами я меряться не собираюсь, возраст не тот, а этот баланс у меня есть и он показывает, какая ах… фигенная компания ДДёнер. Только речь идёт не про этот ликвидный баланс, а о том, который привёл предприятие к дефолту. Я уже оба расчёта приводил сегодня в комментах, так что вы Америки не открыли. Но всё равно, спасибо за отзыв и комменты.

Алексей Степанович Галицкий, не балансы приводят предприятия к дефолту

Здесь я соглашусь с Angelina Yurieva, что вас можно отнести к теоретикам-аналитикам. Вы даже не понимаете возможных причин по которым такой «баланс» указан на сайте налоговой.

Предприятие такой отрасли НЕ МОЖЕТ В ПРИНЦИПЕ иметь нулевую дебиторку. О чем это говорит? Специалист сразу поймет, что при выездной налоговой проверке инспекторы проверяют не бизнес а отчетность. Есть бумажа — все впорядке, нет бумажки — плати налоги по полной.

С большой долей вероятности могу предположить, что в ходе проверки бухгалтерия в силу каких-то причин не смогла предоставить первичные документы. В этом случае налоговики везде проставили нули и получился баланс НЕ ОТРАЖАЮЩИЙ ДЕЙСТВИТЕЛЬНОСТЬ.

Теперь Эмитент должен собрать первичные документы и предоставить их для исправления данных.

А ОналитЕки могут вполне анализировать этот недобаланс и делать далеко идущие выводы.

Причем с присказкой "… Я еще заранее знал, что так оно будет но не думал писать об этом"

Kromnomo, как говорят американцы, раз ты такой умный, то почему с убытками???))) Нам дуракам этого не понять, поэтому мы и не покупаем)))

Алексей Степанович Галицкий, Благодарю. Вы действительно инвестор ВДО(судя по скрину)

Добавлю, что Кромномо старый и довольно активный инвестор этого сектора, перед покупкой он читает бумагу именно через призму отрасли, что крайне важно в данном сегменте инвестирования. У меня тоже была с ним дискуссия, и скажу Вам откровенно: если Вы вступаете с ним в спор, учитывайте, что могут открыться новые подробности, даже если ранее была уверенность во всем. Если из полемики-случайно получить софистику, то однажды можно тоже потерять деньги.

Если не против закончим, оффтоп.

Angelina Yurieva, я и не спорю с вами. Только плох тот инвестор, у которого все дураки, а один только Я умный. Потому, что у меня 50 бумаг и я в убытках. И кичась этим теперь бьёт себя в грудь, мол посмотрите на меня умного, а не вышел я из бумаг потому как ленивый очень))) Вы правы, хватит об этом. Спасать Дядю Дёнера надо. Может скинемся по тыщёнке???)))))))))

Алексей Степанович Галицкий, это хорошее предложение я поддерживаю, озвучим его на ОСВО ЮЛКМСпасибо А.С. Галицкому за инфу

евгений Романенко, я бы сказал за ДЕЗинфу

Kromnomo, ну да, это же я подсунул неликвидный баланс для расчётов, и видимо на рынке облигации торгуются по 110%

Алексей Степанович Галицкий, кто вас знает по какой причине вы вдруг возникли в ветке… Вы же вроде то же из Новосибирска судя по соцсетям… Может их шаурмой траванулись и теперь зуб имеете

Kromnomo, ну как почему, гениев от финансов почитать)) Вы наверное тут самый умный, судя по вашим многочисленным ответам, я так понимаю, что каждый кто не с вами тот против вас??? Таких людей я видел, знаю. Им главное себя выставить и других загасить. И не важно как. Главное, что я лучший на форуме. Ага??)))

Алексей Степанович Галицкий, пока речь идет о выяснении истины где и как мог накосячить ДД.

Судя по характеру косяков дело поправимо. Но выездная налоговая проверка может длится от 2 до 6 мес.

Денеру хорошо бы пойти денег найти, пока в пятницу их с торгов не сняли.

Предлагаю все таки о ДД писать без сарказма.Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, все мои расчёты сделаны с учётом дебиторской задолженности, которая, кстати, отсутствует за 2020 год в балансе!!!, кроме того расчёты сделаны по методикам докторов экономических наук Пласковой Н.С и Крылова С.И. Если вы считаете их методику не состоятельной, то я вас убедительно прошу поделиться своей. Я обязательно приму её во внимание и всё переделаю, оправдаю ДДёнера и они заплатят всем купоны)))). Но я учился по их учебникам, вашего я, к сожалению, не нашёл на литресе.

Алексей Степанович Галицкий, отсутствует дебиторка у сети ларьков фаст-фуда?с этого и надо было начинать, что вы используете для анализа неполные данные. Такого не может быть в принципе, опять таки из-за специфики работы предприятия

внизу скрин с балансом.

Насчет формулы показателя краткосрочной ликвидности по строкам баланса, это строки (1250+1240+1230):(1510+1520+1550)

В нашем примере (540+549+31796) / (10762+1477+0) = 2,68

Как-то так

Kromnomo, )))) балансами и формулами я меряться не собираюсь, возраст не тот, а этот баланс у меня есть и он показывает, какая ах… фигенная компания ДДёнер. Только речь идёт не про этот ликвидный баланс, а о том, который привёл предприятие к дефолту. Я уже оба расчёта приводил сегодня в комментах, так что вы Америки не открыли. Но всё равно, спасибо за отзыв и комменты.

Алексей Степанович Галицкий, не балансы приводят предприятия к дефолту

Здесь я соглашусь с Angelina Yurieva, что вас можно отнести к теоретикам-аналитикам. Вы даже не понимаете возможных причин по которым такой «баланс» указан на сайте налоговой.

Предприятие такой отрасли НЕ МОЖЕТ В ПРИНЦИПЕ иметь нулевую дебиторку. О чем это говорит? Специалист сразу поймет, что при выездной налоговой проверке инспекторы проверяют не бизнес а отчетность. Есть бумажа — все впорядке, нет бумажки — плати налоги по полной.

С большой долей вероятности могу предположить, что в ходе проверки бухгалтерия в силу каких-то причин не смогла предоставить первичные документы. В этом случае налоговики везде проставили нули и получился баланс НЕ ОТРАЖАЮЩИЙ ДЕЙСТВИТЕЛЬНОСТЬ.

Теперь Эмитент должен собрать первичные документы и предоставить их для исправления данных.

А ОналитЕки могут вполне анализировать этот недобаланс и делать далеко идущие выводы.

Причем с присказкой "… Я еще заранее знал, что так оно будет но не думал писать об этом"

Kromnomo, как говорят американцы, раз ты такой умный, то почему с убытками???))) Нам дуракам этого не понять, поэтому мы и не покупаем)))

Алексей Степанович Галицкий, Благодарю. Вы действительно инвестор ВДО(судя по скрину)

Добавлю, что Кромномо старый и довольно активный инвестор этого сектора, перед покупкой он читает бумагу именно через призму отрасли, что крайне важно в данном сегменте инвестирования. У меня тоже была с ним дискуссия, и скажу Вам откровенно: если Вы вступаете с ним в спор, учитывайте, что могут открыться новые подробности, даже если ранее была уверенность во всем. Если из полемики-случайно получить софистику, то однажды можно тоже потерять деньги.

Если не против закончим, оффтоп.

Angelina Yurieva, я и не спорю с вами. Только плох тот инвестор, у которого все дураки, а один только Я умный. Потому, что у меня 50 бумаг и я в убытках. И кичась этим теперь бьёт себя в грудь, мол посмотрите на меня умного, а не вышел я из бумаг потому как ленивый очень))) Вы правы, хватит об этом. Спасать Дядю Дёнера надо. Может скинемся по тыщёнке???)))))))))Спасибо А.С. Галицкому за инфу

евгений Романенко, я бы сказал за ДЕЗинфу

Kromnomo, ну да, это же я подсунул неликвидный баланс для расчётов, и видимо на рынке облигации торгуются по 110%

Алексей Степанович Галицкий, кто вас знает по какой причине вы вдруг возникли в ветке… Вы же вроде то же из Новосибирска судя по соцсетям… Может их шаурмой траванулись и теперь зуб имеете

Kromnomo, ну как почему, гениев от финансов почитать)) Вы наверное тут самый умный, судя по вашим многочисленным ответам, я так понимаю, что каждый кто не с вами тот против вас??? Таких людей я видел, знаю. Им главное себя выставить и других загасить. И не важно как. Главное, что я лучший на форуме. Ага??)))Спасибо А.С. Галицкому за инфу

евгений Романенко, я бы сказал за ДЕЗинфу

Kromnomo, почему вы так думаете? если зайти на сайт ФНС и посмотреть баланс там, то вы увидите абсолютно то, что пишет Галицкий

евгений Романенко, баланс на сайте ФНС не соответствует реальному положению дел. Это видно по многим нулевым строкам, которые не могут быть таковыми в принципе. Это происходит, если компания не может предоставить налоговикам первичные документы при проверке.

Восстановят первичку, всё будет по другому.- В «Открытие Брокер» не считают, что ситуация с облигациями «Дядя Дёнер» может оказать существенное влияние на сектор высокодоходных облигаций: дефолты в этом сегменте стали появляться достаточно регулярно и уже не являются откровением для инвесторов.

Почему в ДД не было ликвидности то? Ктл=АО/КО. 54867/12239=4,48. Вполне приличное значение коэффициента текущей ликвидности.

Алексей Николаевич Бугайчук, потому, что вы не тот баланс смотрите)) По этому балансу я хотел на 100 тыс. затариться, но Бог миловал))

Алексей Степанович Галицкий, опять привираете… Судя по скрину из Квика, у вас на 528 тыс активов приходится 33 эмитента. Вы знаете толк в диверсификации, поэтому не вложили бы в облигации компании дававшей 9% годовых 20% своих средств

Дядя Дёнер

ООО «Дядя Денёр» облигацииКомпания «Дядя Дёнер» основана в Новосибирске в 2009 году, управляет сетью кафе быстрого питания, в которых основу меню составляет шаурма. География сети: Новосибирск, Бердск, Искитим, Новокузнецк, Барнаул, Бийск, Томск, а также поселки Линево и Шерегеш.

Учередителями компании согласно данным ЕГРЮЛ являются: Антон Горестов, Антон Лыков и Антон Супрун (по 33,33% каждый).

Изначально компанию создавали Антон Горестов, Антон Лыков (ниже фото) и лишь в 2016 году вошел в учредители Антон Супрун.

Чтобы купить облигации, выберите надежного брокера: