Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

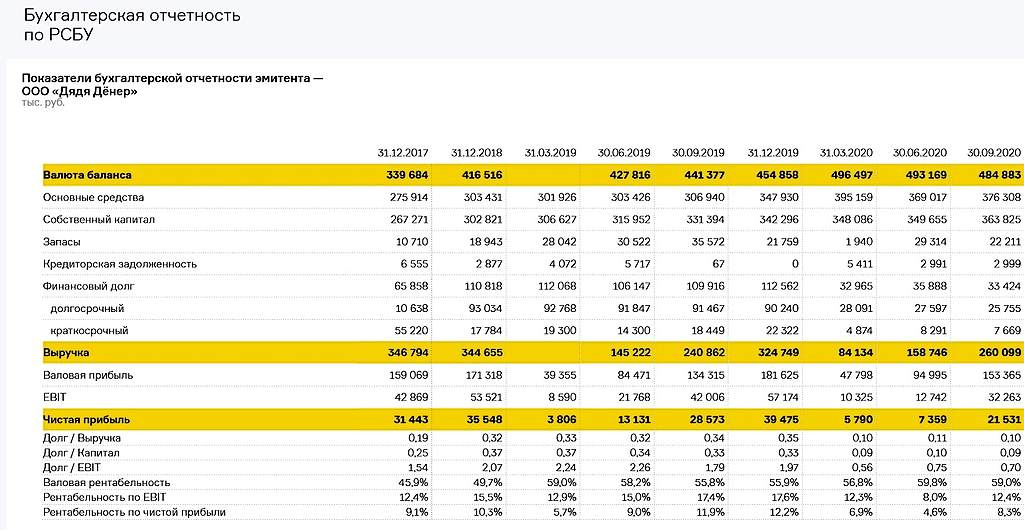

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

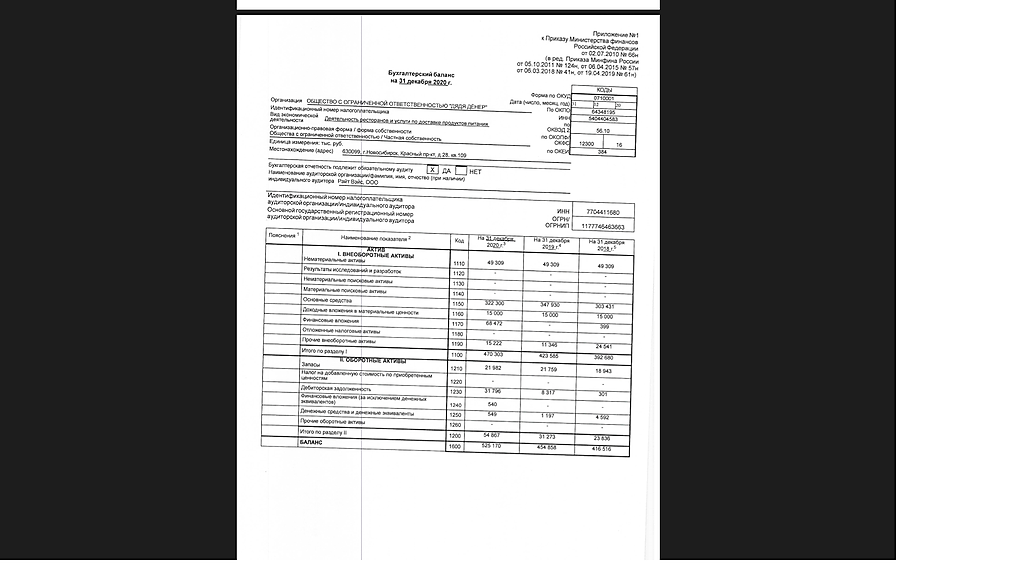

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, все мои расчёты сделаны с учётом дебиторской задолженности, которая, кстати, отсутствует за 2020 год в балансе!!!, кроме того расчёты сделаны по методикам докторов экономических наук Пласковой Н.С и Крылова С.И. Если вы считаете их методику не состоятельной, то я вас убедительно прошу поделиться своей. Я обязательно приму её во внимание и всё переделаю, оправдаю ДДёнера и они заплатят всем купоны)))). Но я учился по их учебникам, вашего я, к сожалению, не нашёл на литресе.

Алексей Степанович Галицкий, отсутствует дебиторка у сети ларьков фаст-фуда?с этого и надо было начинать, что вы используете для анализа неполные данные. Такого не может быть в принципе, опять таки из-за специфики работы предприятия

внизу скрин с балансом.

Насчет формулы показателя краткосрочной ликвидности по строкам баланса, это строки (1250+1240+1230):(1510+1520+1550)

В нашем примере (540+549+31796) / (10762+1477+0) = 2,68

Как-то так

Kromnomo, )))) балансами и формулами я меряться не собираюсь, возраст не тот, а этот баланс у меня есть и он показывает, какая ах… фигенная компания ДДёнер. Только речь идёт не про этот ликвидный баланс, а о том, который привёл предприятие к дефолту. Я уже оба расчёта приводил сегодня в комментах, так что вы Америки не открыли. Но всё равно, спасибо за отзыв и комменты.