Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДобрый день. Кто-нибудь из держателей облигаций АПРИФП БП1 получил купон?

Юрий Емельянов,

День в день. Брокер БКС

Энди Чан, Хорошо. Рад за Вас. А мой брокер ПСБ меня динамит — в течение недели говорит переведем.

| Имя | Доходн | Лет до погаш. |

Объем выпуска, млн руб |

Дюрация | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|---|---|

| АПРИ 2Р13 | 27.2% | 3.3 | 2 700 | 2.12 | 100.36 | 20.14 | 10.07 | 2026-03-24 | |

| АПРИ 2Р9 | 127.3% | 3.9 | 1 000 | 0.02 | 98.88 | 19.73 | 6.58 | 2026-03-29 | 2026-03-16 |

| АПРИ 2Р2 | 27.3% | 1.1 | 1 000 | 0.16 | 101.08 | 79.78 | 40.33 | 2026-04-23 | 2026-05-08 |

| АПРИ 2Р11 | 26.9% | 2.4 | 2 500 | 1.84 | 101.69 | 20.55 | 8.22 | 2026-03-27 | |

| АПРИ 2Р7 | 21.9% | 3.9 | 305 | 0.43 | 104.07 | 24.25 | 0 | 2026-03-09 | 2026-08-20 |

| АПРИ 2Р8 | 26.8% | 2.8 | 625 | 1.81 | 100 | 19.73 | 12.49 | 2026-03-20 | 2026-01-14 |

| АПРИ 2Р3 | 28.4% | 1.5 | 750 | 0.51 | 99.1 | 59.84 | 54.58 | 2026-03-17 | 2026-09-29 |

| АПРИ 2Р10 | 21.2% | 4.2 | 500 | 0.44 | 104.98 | 25.07 | 17.55 | 2026-03-18 | 2026-08-28 |

| АПРИ 2Р12 | 26.7% | 3.3 | 600 | 2.07 | 102.28 | 20.55 | 8.9 | 2026-03-26 | |

| АПРИ 2Р1 | 25.2% | 0.7 | 500 | 0.50 | 100.39 | 59.84 | 22.36 | 2026-05-05 | 2025-11-18 |

| АПРИ 2Р4 | 27.1% | 1.8 | 250 | 1.16 | 99.14 | 59.84 | 52.6 | 2026-03-20 | 2026-01-14 |

| АПРИ 2Р5 | 28.2% | 2.7 | 142 | 0.88 | 98.65 | 59.84 | 17.75 | 2026-05-12 | 2027-02-24 |

| АПРИ 2Р6 | 28.0% | 2.8 | 31 | 0.23 | 99.56 | 0 | 11.59 | 2026-03-21 | 2026-06-03 |

Добрый день. Кто-нибудь из держателей облигаций АПРИФП БП1 получил купон?

Юрий Емельянов,

День в день. Брокер БКС

Добрый день. Кто-нибудь из держателей облигаций АПРИФП БП1 получил купон?

#эмитенты #априфлай

По-моему, отличная информация!

АПРИ Флай Плэнинг выложил в своем телеграм-канале t.me/aprifl платежные поручения, отражающие перевод денег в НРД на гашение первого облигационного займа (а заодно — на выплату купона по второму выпуску).

Конечно, это бравада. Но. Рынок высокодоходных облигаций (ВДО) – это во многом рынок занимающих компаний. АПРИ возвращает долг. Замечательно!

@AndreyHohrin

t.me/probonds

Я просто слухам не верю. Факты железобетонные — это вещь.

Тенденция прослеживается положительная)

Сергей Иванов,

Неверие в слухи, но доверие телеграмму — это слишком опасные для личных денег действия )

Я пока к такому не готов )

(хотя чего это я, как спуститься цена АПРИ-1 к 98 — снова куплю немного )))

Я просто слухам не верю. Факты железобетонные — это вещь.

Тенденция прослеживается положительная)

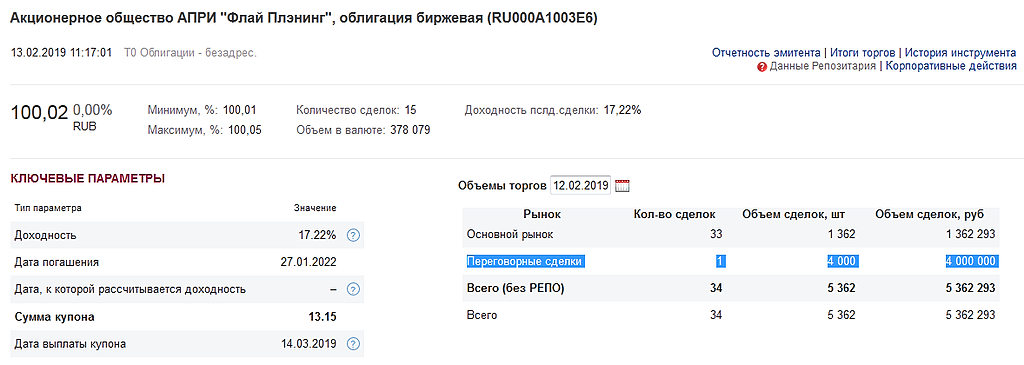

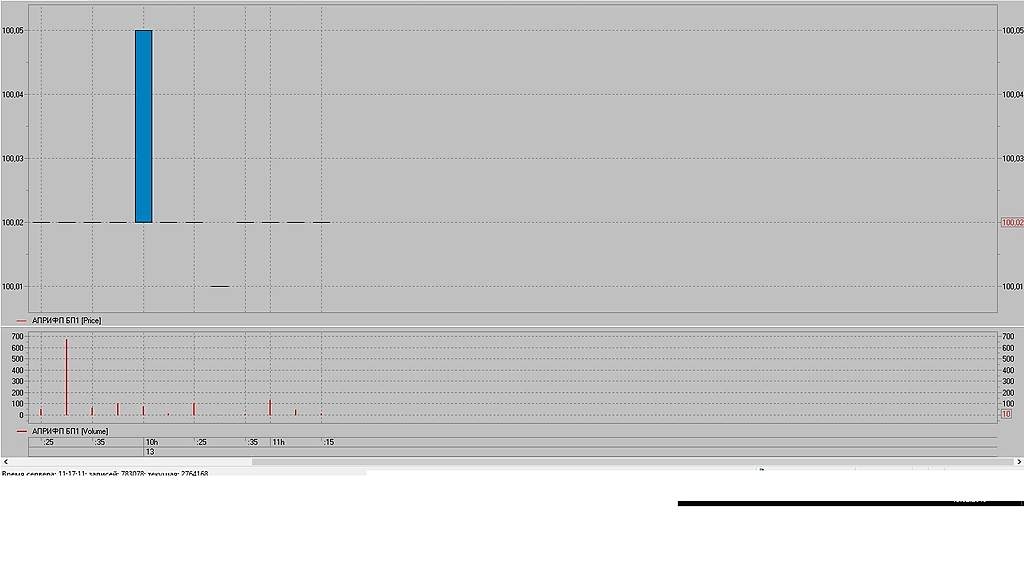

Размещение проходит просто феерически — за вчера продан 1 лот

Вчера взяли 1 лот за 4 ляма, видимо это организатор был. Сегодня он его в розницу в стакане распродает по 100,02.

Так что, получается, частных покупателей вообще не было.

chem1,

Сегодня расстался с первым выпуском. одно дело брать по 98-99, другое по 100+. ИМХО — не взлетит. Инвесторы недоверчивы нынче )

Алексей Витальевич,

На 20 000 рублей заходили?

Сергей Иванов,

На 15 000 )))

Очень много негатива было за последние месяцы по Апри. Как уже писали выше (ниже) — волнения не стоят нескольких процентов. Лучше 10-13 в облгациях без негативного фона, чем 18 % с гулом «застройщик-банкрот», «прбитражные суды», «запрет строительства» и прочее )

Размещение проходит просто феерически — за вчера продан 1 лот

Вчера взяли 1 лот за 4 ляма, видимо это организатор был. Сегодня он его в розницу в стакане распродает по 100,02.

Так что, получается, частных покупателей вообще не было.

chem1,

Сегодня расстался с первым выпуском. одно дело брать по 98-99, другое по 100+. ИМХО — не взлетит. Инвесторы недоверчивы нынче )

Алексей Витальевич,

На 20 000 рублей заходили?

Размещение проходит просто феерически — за вчера продан 1 лот

Вчера взяли 1 лот за 4 ляма, видимо это организатор был. Сегодня он его в розницу в стакане распродает по 100,02.

Так что, получается, частных покупателей вообще не было.

chem1,

Сегодня расстался с первым выпуском. одно дело брать по 98-99, другое по 100+. ИМХО — не взлетит. Инвесторы недоверчивы нынче )

Размещение проходит просто феерически — за вчера продан 1 лот

Вчера взяли 1 лот за 4 ляма, видимо это организатор был. Сегодня он его в розницу в стакане распродает по 100,02.

Так что, получается, частных покупателей вообще не было.

Размещение проходит просто феерически — за вчера продан 1 лот

chem1, как это 1 лот? откуда инфа?

принт скрин с открытия, уже покупают выше номинала в стакане по 100,01

Размещение проходит просто феерически — за вчера продан 1 лот

Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед.

newplayer, 18%-12,75% превышение 5,25. Отнимаем 35% в итоге 16,1% чистыми. Все равно в 2 раза выше ОФЗ.

А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.

Это какой же у нас выпуск ОФЗ за 3 месяца 30% сделал?

chem1,

26207 — 30% годовых

26218 — 35%

26209 — 11%

newplayer, 26207 в декабре стоили 98%, сейчас стоят 101%. Это 3% роста + купона накапало 2%. Итого 5% в супер удачные 3 месяца. Как у вас 30% нарисовалось не понимаю.

А если брать за год, то ваша ОФЗ 26207 в феврале 18 года была по 108, а сейчас по 101. Итого 7% падения + купон 8,15% = 1,15% доходность за год.

chem1,

Я считал общую сумму в портфеле. Большинство у меня в 26218. Брал их по 96 в ноябре. Плюс муниципальные которые тоже подросли. В Офз вложился только когда цена была ниже номинала, т.е. по 108 не брал. Моя стратегия брать ниже номинала и держать до погашения. Пока доходность высокая. Что будет дальше неизвесно, возможно при сильном падении зафиксирую прибыль и уйду в 26209 или депозит.

newplayer, 26218 не были в ноябре по 96. 96.9 это скорее 97, а не 96. У вас абсолютные проценты удивительно превратились в годовые, а цена покупки чудесным образом совпала с самым низом перед разворотом. Такое бывает или случайно, или в результате рисования цены покупки заним числом. «Стратегия брать ниже номинала и держать до гашения»- до 31го года? И сразу же после этого туманные рассуждения об уходе в депозит или короткие бумаги, прямо противоречащие «стратегии». Не морочьте голову людям.

Dune Will,

Самая низкая цена перед разворотом была 94. Я взял по 96,80. Голову я не морочу.

newplayer, у меня есть дилема: верить данным терминала, или Вам. я выбираю терминал.И он мне говорит, что в ноябре 2018 года по 26218 самая низкая цена была 96.9 (13.11.18). Ниже всего она была в сентябре, но и тогда опускалась только до 95.002.

Текущая цена 102.844 (12.02.19), прошел 91 день. (102.844-96.9)/91*365=23.84% годовых. Плюс купон 8.5%= 32.34% Не 35. И без вычета комиссии брокера. В совершенно идеальных условиях.

А вот если пересчитать на общепринятую доходность к гашению в 2031 году, то картина будет отнюдь не такая феерическая. Большая часть этих тридцати процентов- спекулятивная, не свойственная fixed income. А текущая доходность за счет покупки ниже номинала составляет скромные 8.5/0.969=8.77% годовых. Общую же доходность Вашей стратегии надо считать с учетом низкодоходных размещений в коротких бумагах или депозите, когда вы ждете просадок рынка, комиссий за скачки туда-сюда и налогов.

Это как если я скажу, что делаю на Сбербанке делаю 693% годовых. Совершенная правда. Купил вчера, сегодня он на 1.9% подрос. Умножить на 365, равно 693%. Вам в продажах работать надо, там любят такие махинации с доходностью. Подобрать кусок покрасивее да покороче, экстраполировать результат на тыщу лет вперед/назад… Авось никто пересчитывать не будет…

Dune Will,

Я изначально говорил о годовых %, Во вторых я не смотрю на терминал. а говорю то что помню. В третьих 35 % годовых мне принес портфель состоящий из муниципальных облигаций + офз. За это время я 3 раза продавал, а затем покупал дешевле. Расчеты делал на депозитном калькуляторе онлайн в общей сумме.

newplayer, не выкручивайтесь

«Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед. А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.» именно так было сказано, никаких «годовых». А потом:

«26207 — 30% годовых

26218 — 35%

26209 — 11%» Упоминание о годовых появилось, но применительно к другому выпуску.

Потом появились левые сведения о цене покупки. Походу еще и о дате.

Потом байка про депозитный калькулятор и многочисленные операции вместо одной

Чую, далее будет рассказ про опционы на волатильность...

Не позорьтесь. Вы говорили о возможности заработать с гораздо меньшим риском на ОФЗ по сравнению с третьим эшелоном сопоставимые и даже бОльшие деньги. Заявление это несостоятельно. Потому как спекуляции даже с бумагами надежного эмитента несут курсовые риски, которых нет в buy-and-hold для третьего эшелона. Сравнивать доходность нужно при одинаковых условиях оборота. Это один из фундаментальных принципов оценки риска. Нельзя говорить о том, что фрак плохой, если он не налазит на осьминога.

Dune Will,

Я и не позорюсь. Здесь форум, а не математическая школа. А вы если такой умный, почему тогда держите свои деньги в Апри флэй? Обьясните свою позицию?

newplayer, я не держу свои деньги в Апри. Но у меня в активном мониторинге полторы сотни разных выпусков, которые торгуются в настоящее время, плюс анализ всего, что размещается на предмет того, стоит ли их вносить в лист постоянного моиторинга. Апри был проанализирован в момент размещения и мне он не понравился.

Здесь форум финансистов, а не Гайд парк. Пожалуйста, относитесь ответственно к цифрам, которые называете. Пересчитать на калькуляторе или в Экзеле не так сложно.

Dune Will,

Я был уверен на 100 %, что вы не держите деньги в buy-and-hold третьего эшелона.Я не финансист, а обычный провинциальный инвестор, считаю все в уме.

Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед.

newplayer, 18%-12,75% превышение 5,25. Отнимаем 35% в итоге 16,1% чистыми. Все равно в 2 раза выше ОФЗ.

А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.

Это какой же у нас выпуск ОФЗ за 3 месяца 30% сделал?

chem1,

26207 — 30% годовых

26218 — 35%

26209 — 11%

newplayer, 26207 в декабре стоили 98%, сейчас стоят 101%. Это 3% роста + купона накапало 2%. Итого 5% в супер удачные 3 месяца. Как у вас 30% нарисовалось не понимаю.

А если брать за год, то ваша ОФЗ 26207 в феврале 18 года была по 108, а сейчас по 101. Итого 7% падения + купон 8,15% = 1,15% доходность за год.

chem1,

Я считал общую сумму в портфеле. Большинство у меня в 26218. Брал их по 96 в ноябре. Плюс муниципальные которые тоже подросли. В Офз вложился только когда цена была ниже номинала, т.е. по 108 не брал. Моя стратегия брать ниже номинала и держать до погашения. Пока доходность высокая. Что будет дальше неизвесно, возможно при сильном падении зафиксирую прибыль и уйду в 26209 или депозит.

newplayer, 26218 не были в ноябре по 96. 96.9 это скорее 97, а не 96. У вас абсолютные проценты удивительно превратились в годовые, а цена покупки чудесным образом совпала с самым низом перед разворотом. Такое бывает или случайно, или в результате рисования цены покупки заним числом. «Стратегия брать ниже номинала и держать до гашения»- до 31го года? И сразу же после этого туманные рассуждения об уходе в депозит или короткие бумаги, прямо противоречащие «стратегии». Не морочьте голову людям.

Dune Will,

Самая низкая цена перед разворотом была 94. Я взял по 96,80. Голову я не морочу.

newplayer, у меня есть дилема: верить данным терминала, или Вам. я выбираю терминал.И он мне говорит, что в ноябре 2018 года по 26218 самая низкая цена была 96.9 (13.11.18). Ниже всего она была в сентябре, но и тогда опускалась только до 95.002.

Текущая цена 102.844 (12.02.19), прошел 91 день. (102.844-96.9)/91*365=23.84% годовых. Плюс купон 8.5%= 32.34% Не 35. И без вычета комиссии брокера. В совершенно идеальных условиях.

А вот если пересчитать на общепринятую доходность к гашению в 2031 году, то картина будет отнюдь не такая феерическая. Большая часть этих тридцати процентов- спекулятивная, не свойственная fixed income. А текущая доходность за счет покупки ниже номинала составляет скромные 8.5/0.969=8.77% годовых. Общую же доходность Вашей стратегии надо считать с учетом низкодоходных размещений в коротких бумагах или депозите, когда вы ждете просадок рынка, комиссий за скачки туда-сюда и налогов.

Это как если я скажу, что делаю на Сбербанке делаю 693% годовых. Совершенная правда. Купил вчера, сегодня он на 1.9% подрос. Умножить на 365, равно 693%. Вам в продажах работать надо, там любят такие махинации с доходностью. Подобрать кусок покрасивее да покороче, экстраполировать результат на тыщу лет вперед/назад… Авось никто пересчитывать не будет…

Dune Will,

Я изначально говорил о годовых %, Во вторых я не смотрю на терминал. а говорю то что помню. В третьих 35 % годовых мне принес портфель состоящий из муниципальных облигаций + офз. За это время я 3 раза продавал, а затем покупал дешевле. Расчеты делал на депозитном калькуляторе онлайн в общей сумме.

newplayer, не выкручивайтесь

«Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед. А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.» именно так было сказано, никаких «годовых». А потом:

«26207 — 30% годовых

26218 — 35%

26209 — 11%» Упоминание о годовых появилось, но применительно к другому выпуску.

Потом появились левые сведения о цене покупки. Походу еще и о дате.

Потом байка про депозитный калькулятор и многочисленные операции вместо одной

Чую, далее будет рассказ про опционы на волатильность...

Не позорьтесь. Вы говорили о возможности заработать с гораздо меньшим риском на ОФЗ по сравнению с третьим эшелоном сопоставимые и даже бОльшие деньги. Заявление это несостоятельно. Потому как спекуляции даже с бумагами надежного эмитента несут курсовые риски, которых нет в buy-and-hold для третьего эшелона. Сравнивать доходность нужно при одинаковых условиях оборота. Это один из фундаментальных принципов оценки риска. Нельзя говорить о том, что фрак плохой, если он не налазит на осьминога.

Dune Will,

Я и не позорюсь. Здесь форум, а не математическая школа. А вы если такой умный, почему тогда держите свои деньги в Апри флэй? Обьясните свою позицию?

newplayer, я не держу свои деньги в Апри. Но у меня в активном мониторинге полторы сотни разных выпусков, которые торгуются в настоящее время, плюс анализ всего, что размещается на предмет того, стоит ли их вносить в лист постоянного моиторинга. Апри был проанализирован в момент размещения и мне он не понравился.

Здесь форум финансистов, а не Гайд парк. Пожалуйста, относитесь ответственно к цифрам, которые называете. Пересчитать на калькуляторе или в Экзеле не так сложно.

Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед.

newplayer, 18%-12,75% превышение 5,25. Отнимаем 35% в итоге 16,1% чистыми. Все равно в 2 раза выше ОФЗ.

А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.

Это какой же у нас выпуск ОФЗ за 3 месяца 30% сделал?

chem1,

26207 — 30% годовых

26218 — 35%

26209 — 11%

newplayer, 26207 в декабре стоили 98%, сейчас стоят 101%. Это 3% роста + купона накапало 2%. Итого 5% в супер удачные 3 месяца. Как у вас 30% нарисовалось не понимаю.

А если брать за год, то ваша ОФЗ 26207 в феврале 18 года была по 108, а сейчас по 101. Итого 7% падения + купон 8,15% = 1,15% доходность за год.

chem1,

Я считал общую сумму в портфеле. Большинство у меня в 26218. Брал их по 96 в ноябре. Плюс муниципальные которые тоже подросли. В Офз вложился только когда цена была ниже номинала, т.е. по 108 не брал. Моя стратегия брать ниже номинала и держать до погашения. Пока доходность высокая. Что будет дальше неизвесно, возможно при сильном падении зафиксирую прибыль и уйду в 26209 или депозит.

newplayer, 26218 не были в ноябре по 96. 96.9 это скорее 97, а не 96. У вас абсолютные проценты удивительно превратились в годовые, а цена покупки чудесным образом совпала с самым низом перед разворотом. Такое бывает или случайно, или в результате рисования цены покупки заним числом. «Стратегия брать ниже номинала и держать до гашения»- до 31го года? И сразу же после этого туманные рассуждения об уходе в депозит или короткие бумаги, прямо противоречащие «стратегии». Не морочьте голову людям.

Dune Will,

Самая низкая цена перед разворотом была 94. Я взял по 96,80. Голову я не морочу.

newplayer, у меня есть дилема: верить данным терминала, или Вам. я выбираю терминал.И он мне говорит, что в ноябре 2018 года по 26218 самая низкая цена была 96.9 (13.11.18). Ниже всего она была в сентябре, но и тогда опускалась только до 95.002.

Текущая цена 102.844 (12.02.19), прошел 91 день. (102.844-96.9)/91*365=23.84% годовых. Плюс купон 8.5%= 32.34% Не 35. И без вычета комиссии брокера. В совершенно идеальных условиях.

А вот если пересчитать на общепринятую доходность к гашению в 2031 году, то картина будет отнюдь не такая феерическая. Большая часть этих тридцати процентов- спекулятивная, не свойственная fixed income. А текущая доходность за счет покупки ниже номинала составляет скромные 8.5/0.969=8.77% годовых. Общую же доходность Вашей стратегии надо считать с учетом низкодоходных размещений в коротких бумагах или депозите, когда вы ждете просадок рынка, комиссий за скачки туда-сюда и налогов.

Это как если я скажу, что делаю на Сбербанке делаю 693% годовых. Совершенная правда. Купил вчера, сегодня он на 1.9% подрос. Умножить на 365, равно 693%. Вам в продажах работать надо, там любят такие махинации с доходностью. Подобрать кусок покрасивее да покороче, экстраполировать результат на тыщу лет вперед/назад… Авось никто пересчитывать не будет…

Dune Will,

Я изначально говорил о годовых %, Во вторых я не смотрю на терминал. а говорю то что помню. В третьих 35 % годовых мне принес портфель состоящий из муниципальных облигаций + офз. За это время я 3 раза продавал, а затем покупал дешевле. Расчеты делал на депозитном калькуляторе онлайн в общей сумме.

newplayer, не выкручивайтесь

«Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед. А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.» именно так было сказано, никаких «годовых». А потом:

«26207 — 30% годовых

26218 — 35%

26209 — 11%» Упоминание о годовых появилось, но применительно к другому выпуску.

Потом появились левые сведения о цене покупки. Походу еще и о дате.

Потом байка про депозитный калькулятор и многочисленные операции вместо одной

Чую, далее будет рассказ про опционы на волатильность...

Не позорьтесь. Вы говорили о возможности заработать с гораздо меньшим риском на ОФЗ по сравнению с третьим эшелоном сопоставимые и даже бОльшие деньги. Заявление это несостоятельно. Потому как спекуляции даже с бумагами надежного эмитента несут курсовые риски, которых нет в buy-and-hold для третьего эшелона. Сравнивать доходность нужно при одинаковых условиях оборота. Это один из фундаментальных принципов оценки риска. Нельзя говорить о том, что фрак плохой, если он не налазит на осьминога.

Dune Will,

Я и не позорюсь. Здесь форум, а не математическая школа. А вы если такой умный, почему тогда держите свои деньги в Апри флэй? Обьясните свою позицию?

Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед.

newplayer, 18%-12,75% превышение 5,25. Отнимаем 35% в итоге 16,1% чистыми. Все равно в 2 раза выше ОФЗ.

А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.

Это какой же у нас выпуск ОФЗ за 3 месяца 30% сделал?

chem1,

26207 — 30% годовых

26218 — 35%

26209 — 11%

newplayer, 26207 в декабре стоили 98%, сейчас стоят 101%. Это 3% роста + купона накапало 2%. Итого 5% в супер удачные 3 месяца. Как у вас 30% нарисовалось не понимаю.

А если брать за год, то ваша ОФЗ 26207 в феврале 18 года была по 108, а сейчас по 101. Итого 7% падения + купон 8,15% = 1,15% доходность за год.

chem1,

Я считал общую сумму в портфеле. Большинство у меня в 26218. Брал их по 96 в ноябре. Плюс муниципальные которые тоже подросли. В Офз вложился только когда цена была ниже номинала, т.е. по 108 не брал. Моя стратегия брать ниже номинала и держать до погашения. Пока доходность высокая. Что будет дальше неизвесно, возможно при сильном падении зафиксирую прибыль и уйду в 26209 или депозит.

newplayer, 26218 не были в ноябре по 96. 96.9 это скорее 97, а не 96. У вас абсолютные проценты удивительно превратились в годовые, а цена покупки чудесным образом совпала с самым низом перед разворотом. Такое бывает или случайно, или в результате рисования цены покупки заним числом. «Стратегия брать ниже номинала и держать до гашения»- до 31го года? И сразу же после этого туманные рассуждения об уходе в депозит или короткие бумаги, прямо противоречащие «стратегии». Не морочьте голову людям.

Dune Will,

Самая низкая цена перед разворотом была 94. Я взял по 96,80. Голову я не морочу.

newplayer, у меня есть дилема: верить данным терминала, или Вам. я выбираю терминал.И он мне говорит, что в ноябре 2018 года по 26218 самая низкая цена была 96.9 (13.11.18). Ниже всего она была в сентябре, но и тогда опускалась только до 95.002.

Текущая цена 102.844 (12.02.19), прошел 91 день. (102.844-96.9)/91*365=23.84% годовых. Плюс купон 8.5%= 32.34% Не 35. И без вычета комиссии брокера. В совершенно идеальных условиях.

А вот если пересчитать на общепринятую доходность к гашению в 2031 году, то картина будет отнюдь не такая феерическая. Большая часть этих тридцати процентов- спекулятивная, не свойственная fixed income. А текущая доходность за счет покупки ниже номинала составляет скромные 8.5/0.969=8.77% годовых. Общую же доходность Вашей стратегии надо считать с учетом низкодоходных размещений в коротких бумагах или депозите, когда вы ждете просадок рынка, комиссий за скачки туда-сюда и налогов.

Это как если я скажу, что делаю на Сбербанке делаю 693% годовых. Совершенная правда. Купил вчера, сегодня он на 1.9% подрос. Умножить на 365, равно 693%. Вам в продажах работать надо, там любят такие махинации с доходностью. Подобрать кусок покрасивее да покороче, экстраполировать результат на тыщу лет вперед/назад… Авось никто пересчитывать не будет…

Dune Will,

Я изначально говорил о годовых %, Во вторых я не смотрю на терминал. а говорю то что помню. В третьих 35 % годовых мне принес портфель состоящий из муниципальных облигаций + офз. За это время я 3 раза продавал, а затем покупал дешевле. Расчеты делал на депозитном калькуляторе онлайн в общей сумме.

newplayer, не выкручивайтесь

«Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед. А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.» именно так было сказано, никаких «годовых». А потом:

«26207 — 30% годовых

26218 — 35%

26209 — 11%» Упоминание о годовых появилось, но применительно к другому выпуску.

Потом появились левые сведения о цене покупки. Походу еще и о дате.

Потом байка про депозитный калькулятор и многочисленные операции вместо одной

Чую, далее будет рассказ про опционы на волатильность...

Не позорьтесь. Вы говорили о возможности заработать с гораздо меньшим риском на ОФЗ по сравнению с третьим эшелоном сопоставимые и даже бОльшие деньги. Заявление это несостоятельно. Потому как спекуляции даже с бумагами надежного эмитента несут курсовые риски, которых нет в buy-and-hold для третьего эшелона. Сравнивать доходность нужно при одинаковых условиях оборота. Это один из фундаментальных принципов оценки риска. Нельзя говорить о том, что фрак плохой, если он не налазит на осьминога.

Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед.

newplayer, 18%-12,75% превышение 5,25. Отнимаем 35% в итоге 16,1% чистыми. Все равно в 2 раза выше ОФЗ.

А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.

Это какой же у нас выпуск ОФЗ за 3 месяца 30% сделал?

chem1,

26207 — 30% годовых

26218 — 35%

26209 — 11%

newplayer, 26207 в декабре стоили 98%, сейчас стоят 101%. Это 3% роста + купона накапало 2%. Итого 5% в супер удачные 3 месяца. Как у вас 30% нарисовалось не понимаю.

А если брать за год, то ваша ОФЗ 26207 в феврале 18 года была по 108, а сейчас по 101. Итого 7% падения + купон 8,15% = 1,15% доходность за год.

chem1,

Я считал общую сумму в портфеле. Большинство у меня в 26218. Брал их по 96 в ноябре. Плюс муниципальные которые тоже подросли. В Офз вложился только когда цена была ниже номинала, т.е. по 108 не брал. Моя стратегия брать ниже номинала и держать до погашения. Пока доходность высокая. Что будет дальше неизвесно, возможно при сильном падении зафиксирую прибыль и уйду в 26209 или депозит.

newplayer, 26218 не были в ноябре по 96. 96.9 это скорее 97, а не 96. У вас абсолютные проценты удивительно превратились в годовые, а цена покупки чудесным образом совпала с самым низом перед разворотом. Такое бывает или случайно, или в результате рисования цены покупки заним числом. «Стратегия брать ниже номинала и держать до гашения»- до 31го года? И сразу же после этого туманные рассуждения об уходе в депозит или короткие бумаги, прямо противоречащие «стратегии». Не морочьте голову людям.

Dune Will,

Самая низкая цена перед разворотом была 94. Я взял по 96,80. Голову я не морочу.

newplayer, у меня есть дилема: верить данным терминала, или Вам. я выбираю терминал.И он мне говорит, что в ноябре 2018 года по 26218 самая низкая цена была 96.9 (13.11.18). Ниже всего она была в сентябре, но и тогда опускалась только до 95.002.

Текущая цена 102.844 (12.02.19), прошел 91 день. (102.844-96.9)/91*365=23.84% годовых. Плюс купон 8.5%= 32.34% Не 35. И без вычета комиссии брокера. В совершенно идеальных условиях.

А вот если пересчитать на общепринятую доходность к гашению в 2031 году, то картина будет отнюдь не такая феерическая. Большая часть этих тридцати процентов- спекулятивная, не свойственная fixed income. А текущая доходность за счет покупки ниже номинала составляет скромные 8.5/0.969=8.77% годовых. Общую же доходность Вашей стратегии надо считать с учетом низкодоходных размещений в коротких бумагах или депозите, когда вы ждете просадок рынка, комиссий за скачки туда-сюда и налогов.

Это как если я скажу, что делаю на Сбербанке делаю 693% годовых. Совершенная правда. Купил вчера, сегодня он на 1.9% подрос. Умножить на 365, равно 693%. Вам в продажах работать надо, там любят такие махинации с доходностью. Подобрать кусок покрасивее да покороче, экстраполировать результат на тыщу лет вперед/назад… Авось никто пересчитывать не будет…

Dune Will,

Я изначально говорил о годовых %, Во вторых я не смотрю на терминал. а говорю то что помню. В третьих 35 % годовых мне принес портфель состоящий из муниципальных облигаций + офз. За это время я 3 раза продавал, а затем покупал дешевле. Расчеты делал на депозитном калькуляторе онлайн в общей сумме.

Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед.

newplayer, 18%-12,75% превышение 5,25. Отнимаем 35% в итоге 16,1% чистыми. Все равно в 2 раза выше ОФЗ.

А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.

Это какой же у нас выпуск ОФЗ за 3 месяца 30% сделал?

chem1,

26207 — 30% годовых

26218 — 35%

26209 — 11%

newplayer, 26207 в декабре стоили 98%, сейчас стоят 101%. Это 3% роста + купона накапало 2%. Итого 5% в супер удачные 3 месяца. Как у вас 30% нарисовалось не понимаю.

А если брать за год, то ваша ОФЗ 26207 в феврале 18 года была по 108, а сейчас по 101. Итого 7% падения + купон 8,15% = 1,15% доходность за год.

chem1,

Я считал общую сумму в портфеле. Большинство у меня в 26218. Брал их по 96 в ноябре. Плюс муниципальные которые тоже подросли. В Офз вложился только когда цена была ниже номинала, т.е. по 108 не брал. Моя стратегия брать ниже номинала и держать до погашения. Пока доходность высокая. Что будет дальше неизвесно, возможно при сильном падении зафиксирую прибыль и уйду в 26209 или депозит.

newplayer, 26218 не были в ноябре по 96. 96.9 это скорее 97, а не 96. У вас абсолютные проценты удивительно превратились в годовые, а цена покупки чудесным образом совпала с самым низом перед разворотом. Такое бывает или случайно, или в результате рисования цены покупки заним числом. «Стратегия брать ниже номинала и держать до гашения»- до 31го года? И сразу же после этого туманные рассуждения об уходе в депозит или короткие бумаги, прямо противоречащие «стратегии». Не морочьте голову людям.

Dune Will,

Самая низкая цена перед разворотом была 94. Я взял по 96,80. Голову я не морочу.

newplayer, у меня есть дилема: верить данным терминала, или Вам. я выбираю терминал.И он мне говорит, что в ноябре 2018 года по 26218 самая низкая цена была 96.9 (13.11.18). Ниже всего она была в сентябре, но и тогда опускалась только до 95.002.

Текущая цена 102.844 (12.02.19), прошел 91 день. (102.844-96.9)/91*365=23.84% годовых. Плюс купон 8.5%= 32.34% Не 35. И без вычета комиссии брокера. В совершенно идеальных условиях.

А вот если пересчитать на общепринятую доходность к гашению в 2031 году, то картина будет отнюдь не такая феерическая. Большая часть этих тридцати процентов- спекулятивная, не свойственная fixed income. А текущая доходность за счет покупки ниже номинала составляет скромные 8.5/0.969=8.77% годовых. Общую же доходность Вашей стратегии надо считать с учетом низкодоходных размещений в коротких бумагах или депозите, когда вы ждете просадок рынка, комиссий за скачки туда-сюда и налогов.

Это как если я скажу, что делаю на Сбербанке делаю 693% годовых. Совершенная правда. Купил вчера, сегодня он на 1.9% подрос. Умножить на 365, равно 693%. Вам в продажах работать надо, там любят такие махинации с доходностью. Подобрать кусок покрасивее да покороче, экстраполировать результат на тыщу лет вперед/назад… Авось никто пересчитывать не будет…

Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед.

newplayer, 18%-12,75% превышение 5,25. Отнимаем 35% в итоге 16,1% чистыми. Все равно в 2 раза выше ОФЗ.

А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.

Это какой же у нас выпуск ОФЗ за 3 месяца 30% сделал?

chem1,

26207 — 30% годовых

26218 — 35%

26209 — 11%

newplayer, 26207 в декабре стоили 98%, сейчас стоят 101%. Это 3% роста + купона накапало 2%. Итого 5% в супер удачные 3 месяца. Как у вас 30% нарисовалось не понимаю.

А если брать за год, то ваша ОФЗ 26207 в феврале 18 года была по 108, а сейчас по 101. Итого 7% падения + купон 8,15% = 1,15% доходность за год.

chem1,

Я считал общую сумму в портфеле. Большинство у меня в 26218. Брал их по 96 в ноябре. Плюс муниципальные которые тоже подросли. В Офз вложился только когда цена была ниже номинала, т.е. по 108 не брал. Моя стратегия брать ниже номинала и держать до погашения. Пока доходность высокая. Что будет дальше неизвесно, возможно при сильном падении зафиксирую прибыль и уйду в 26209 или депозит.

newplayer, 26218 не были в ноябре по 96. 96.9 это скорее 97, а не 96. У вас абсолютные проценты удивительно превратились в годовые, а цена покупки чудесным образом совпала с самым низом перед разворотом. Такое бывает или случайно, или в результате рисования цены покупки заним числом. «Стратегия брать ниже номинала и держать до гашения»- до 31го года? И сразу же после этого туманные рассуждения об уходе в депозит или короткие бумаги, прямо противоречащие «стратегии». Не морочьте голову людям.

Dune Will,

Самая низкая цена перед разворотом была 94. Я взял по 96,80. Голову я не морочу.

Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед.

newplayer, 18%-12,75% превышение 5,25. Отнимаем 35% в итоге 16,1% чистыми. Все равно в 2 раза выше ОФЗ.

А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.

Это какой же у нас выпуск ОФЗ за 3 месяца 30% сделал?

chem1,

26207 — 30% годовых

26218 — 35%

26209 — 11%

newplayer, 26207 в декабре стоили 98%, сейчас стоят 101%. Это 3% роста + купона накапало 2%. Итого 5% в супер удачные 3 месяца. Как у вас 30% нарисовалось не понимаю.

А если брать за год, то ваша ОФЗ 26207 в феврале 18 года была по 108, а сейчас по 101. Итого 7% падения + купон 8,15% = 1,15% доходность за год.

chem1,

Я считал общую сумму в портфеле. Большинство у меня в 26218. Брал их по 96 в ноябре. Плюс муниципальные которые тоже подросли. В Офз вложился только когда цена была ниже номинала, т.е. по 108 не брал. Моя стратегия брать ниже номинала и держать до погашения. Пока доходность высокая. Что будет дальше неизвесно, возможно при сильном падении зафиксирую прибыль и уйду в 26209 или депозит.

newplayer, 26218 не были в ноябре по 96. 96.9 это скорее 97, а не 96. У вас абсолютные проценты удивительно превратились в годовые, а цена покупки чудесным образом совпала с самым низом перед разворотом. Такое бывает или случайно, или в результате рисования цены покупки заним числом. «Стратегия брать ниже номинала и держать до гашения»- до 31го года? И сразу же после этого туманные рассуждения об уходе в депозит или короткие бумаги, прямо противоречащие «стратегии». Не морочьте голову людям.

Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед.

newplayer, 18%-12,75% превышение 5,25. Отнимаем 35% в итоге 16,1% чистыми. Все равно в 2 раза выше ОФЗ.

А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.

Это какой же у нас выпуск ОФЗ за 3 месяца 30% сделал?

chem1,

26207 — 30% годовых

26218 — 35%

26209 — 11%

newplayer, 26207 в декабре стоили 98%, сейчас стоят 101%. Это 3% роста + купона накапало 2%. Итого 5% в супер удачные 3 месяца. Как у вас 30% нарисовалось не понимаю.

А если брать за год, то ваша ОФЗ 26207 в феврале 18 года была по 108, а сейчас по 101. Итого 7% падения + купон 8,15% = 1,15% доходность за год.

chem1,

Я считал общую сумму в портфеле. Большинство у меня в 26218. Брал их по 96 в ноябре. Плюс муниципальные которые тоже подросли. В Офз вложился только когда цена была ниже номинала, т.е. по 108 не брал. Моя стратегия брать ниже номинала и держать до погашения. Пока доходность высокая. Что будет дальше неизвесно, возможно при сильном падении зафиксирую прибыль и уйду в 26209 или депозит.

Не пойму зачем держать в мусорных облигациях из-за 2-3% процентов, гробить свое здоровье.И зачем обсуждать этих эмитентов. Возможно это просто реклама для приобретения новых доверчивых инвесторов. Зачем искать приключения на свою жопу?

newplayer, 2-3% по сравнению с чем? С депозитом или с ОФЗ? Так они меньше 8% дают, а у флая купон 18% и торгуется он ниже номинала.

Завтра, т.е 12/02, размещение облиг АПРИ на 200 млн.р, с купоном 16% и ежемесячной выплатой.

Ох, чувствую тяжело и долго размещаться будет. Купон уменьшили, при этом старый выпуск с бОльшим купоном ниже номинала торгуется.

chem1,

Вы забыли отнять от 18% — 35% превышающее ставку ЦБ + 5 ед. А ОФЗ с декабря 2018 по настоящее время мне принесли 30 % ( рост стоимости + купон), без всякого гемороя.

Всем привет! Смотрел на сайте arbitr.ru: «АПРИ Флай» предъявили кучу судебных исков со стороны Дом.РФ (гос. корпорация). Все предыдущие иски решались в пользу Дом.РФ. Сейчас сумма предъявленных исков — около 50 млн. руб. Как Вы считаете, нет ли риска дефолта данного эмитента в связи с этими исками?