Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЧто-то новенькое…

«Роснано» потребовала признать недействительными договоры о кредитах. «Роснано» предложило банкам в досудебном порядке признать недействительными договоры о кредитах под госгарантии почти на 55 млрд руб., узнал РБК. Госкомпанию не устраивает, что банки брали с нее высокие проценты, не неся рисков

www.rbc.ru/finances/15/12/2021/61b874659a7947a932a40065from=newsfeed

Облигации РОСНАНО

| Имя | Доходн | Лет до погаш. |

Объем выпуска, млн руб |

Дюрация | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|---|---|

| РОСНАНО 8 | 22.2% | 1.8 | 13 400 | 1.54 | 90.03 | 80.03 | 40.02 | 2026-09-28 | 2024-09-30 |

-

Роснано продолжает переговоры с ключевыми кредиторами

Роснано продолжает переговоры с ключевыми кредиторами

— сообщение на официальном канале компании в TelegramВ настоящее время компания продолжает процесс переговоров с ключевыми кредиторами с целью урегулирования вопроса с погашением исторически сформированных долговых обязательств

Роснано сообщила о выплате второго купона по биржевым облигациям серии БО-002P-05 с погашением в 2023 году — в размере 185,13 миллиона рублей.

Ранее во вторник Национальный расчетный депозитарий (НРД) сообщил, что получил от «Роснано» и перевел средства на выплату купона. Выпуск объемом 5,5 миллиарда рублей компания разместила в декабре 2020 года с полугодовыми купонами в размере 6,75% годовых.

«Роснано» продолжает переговоры с ключевыми кредиторами — ПРАЙМ, 14.12.2021 (1prime.ru)

Авто-репост. Читать в блоге >>>

кому верить, граждане-товарищи?

Глаза разбегаются, покупать- не покупать.

Бахруз Бабаев, ну я вот затарился на всё что было- Роснано: НРД получил средства для выплаты купона по обл. RU000A102HB3

НРД получил средства для выплаты купона по обл. RU000A102HB3

Ссылка на источник: nsddata.ru/ru/news/view/796998

Авто-репост. Читать в блоге >>>

Кто-либо знает вчера купон РОСНАНО 2Р5 заплатила?

L11, плановая выплата сегодня Как история «Роснано» изменит рынок гособлигаций

Как история «Роснано» изменит рынок гособлигацийАналитик БКС Мир инвестиций Игорь Галактионов оценил риски инвесторов на рынке облигаций после истории «Роснано».

Облигации «квазигосударственных» эмитентов — регионов, муниципалитетов и госкомпаний — в основной массе торгуются с небольшой премией к ОФЗ и имеют высокие кредитные рейтинги по национальной шкале. Участники рынка всегда априори рассчитывали, что государство поддержит таких эмитентов в сложной ситуации и не допустит дефолт.

Однако история «Роснано» может создать прецедент, в котором эти ожидания не оправдаются.

Пока ничего страшного не произошло. Но если условия для кредиторов «Роснано» существенно ухудшатся, то инвесторы могут переоценить риски «квазигосударственных» бумаг, что будет означать более высокую стоимость заимствований для таких эмитентов.

Из 67 млрд обязательств по облигациям «Роснано» около 35 млрд не обеспечены госгарантиями. Судьба этой задолженности остается неизвестной, ведутся переговоры по реструктуризации. Среди якорных кредиторов СМИ отмечают Промсвязьбанк, Ак Барс, структуры «Регион Россиум» и другие организации.

Авто-репост. Читать в блоге >>> «Проблема будет решена»: ВЭБ заявил о готовности взять ответственность за «Роснано»

«Проблема будет решена»: ВЭБ заявил о готовности взять ответственность за «Роснано»

09.12.2021

ВЭБ заявил, что готов взять на себя ответственность за долги «Роснано» в определенных границах. По словам Шувалова, 1 декабря «Роснано» погасило выпуск облигаций, не обеспеченных госгарантиями, без помощи госкорпорации.

ВЭБ.РФ готов взять на себя ответственность за обслуживание долга «Роснано» в определенных пределах, которые установит правительство как главный акционер, сообщил глава госкорпорации Игорь Шувалов. Об этом пишет РБК. Ранее РБК и «Коммерсантъ» сообщили, что «Роснано» перейдет под управление ВЭБа в рамках реформы институтов развития.

Шувалов отметил, что 1 декабря «Роснано» погасило выпуск облигаций на 4,5 млрд рублей без помощи ВЭБ.РФ. «Они работают. Во главе организации серьезный человек, он обладает возможностями работать с банковскими кредитными организациями. Возьмем мы на баланс или не возьмем, или каким-то другим образом решится проблема, — это решение правительства», — добавил Шувалов, отметив, что существует несколько вариантов решения ситуации с долгами «Роснано», и не став их комментировать до принятия решения.

«Эта проблема будет решена», — подчеркнул Шувалов, добавив, что другие организации под управлением ВЭБа работают и «находятся в полном финансовом здоровье».

В середине ноября «Роснано» признало, что его финансовая модель «требует корректировок», и сообщило о переговорах с кредиторами насчет реструктуризации своих долгов. Общий объем исторически накопленных обязательств госкорпорации на тот момент составлял около 148 млрд рублей. Минфин заявил, что власти ищут способы повышения эффективности работы госкорпорации, которые включают возможность ее выхода из «исторического проектного портфеля».

Схема решения проблемы с долгом «Роснано» не предполагает ее прямой поддержки из бюджета и не допускает дефолта по обязательствам госкорпорации, уточнил в разговоре с Forbes федеральный чиновник. По его данным, «Роснано» будет выходить из активов, и все высвободившиеся деньги будет тратить на погашение долгов. В понедельник, 6 декабря, госкорпорация впервые с момента возникновения риска дефолта продала портфельную компанию. «Роснано» продало свою долю 49,8% в компании «Оптосенс» разработчикам ООО «ЭМИ» и ООО «ИКО». Сумму сделки компании не раскрывали.

В течение декабря «Роснано» предстоит выплатить купонный доход еще по четырем сериям облигаций, ближайшие выплаты назначены на 14 и 19 декабря, отмечает РБК.

www.rbc.ru/finances/09/12/2021/61b1dbb89a7947365732ad4c

- Fitch подтвердило долгосрочные рейтинги дефолта Роснано, прогноз по рейтингам — "негативный"

Fitch подтвердило долгосрочные рейтинги дефолта «Роснано» в иностранной и национальной валютах на уровне «BBB», а также вывело их с пересмотра с возможностью снижения

Прогноз по рейтингам — «негативный»

Fitch подтвердило рейтинги «Роснано» на уровне «BBB» с негативным прогнозом (fomag.ru)«Негативный» прогноз отражает потенциальную переоценку факторов поддержки компании, связанной с государством (GRE), обусловленную потенциально менее очевидной поддержкой со стороны государства. Это может привести к резкому снижению дифференциала с суверенным рейтингом, учитывая, что все еще существует значительный риск ухудшения ситуации на горизонте прогноза от одного до двух лет, и компания по-прежнему может столкнуться с существенным истощением капитала и столкнуться с ограничением ликвидности в особенно негативных сценариях"

Авто-репост. Читать в блоге >>> - Роснано погасила выпуск на ₽4,5 млрд без помощи ВЭБа

Нет. Они работают, во главе организации серьезный человек, он обладает возможностями работать с банковскими кредитными организациями

— глава ВЭБа Игорь Шувалов, отвечая на вопрос, помогала ли госкорпорация "Роснано" с погашением выпуска на 4,5 млрд рублей.

ВЭБ готов взять на себя ответственность за обслуживание долга «Роснано» «в тех пределах, которые определит правительство РФ как наш главный акционер».

«Возьмем мы на баланс или не возьмем, или каким-то образом по-другому решится проблема, это решение правительства»

Шувалов сообщил, что «Роснано» погасило выпуск на 4,5 млрд руб. без помощи ВЭБа (interfax.ru)

Авто-репост. Читать в блоге >>>  Госгарантия распространяется только на номинал, а про купоны ничего не сказано, они могут ведь купоны не выплатить?

Госгарантия распространяется только на номинал, а про купоны ничего не сказано, они могут ведь купоны не выплатить?

Облигации — классная альтернатива вкладу, говорили они. Часть вторая.

Ранее для себя уже делал заметку про облигации vs. вклады в условиях роста ключевой ставки. Есть еще один момент, который хотелось бы записать, это налоги на купон. Можно ли купить облигацию по номиналу и получить в итоге минус? Можно. Вся магия благодаря налогам.

На смартлабе уже писали про этот подвох со стороны государства, но хотелось подкрепить практикой. Итак, для проверки теории я, рискуя своими кровными, решился на отважный шаг — купить облигацию за считанные дни до погашения (т.е. с высоким НКД). ОФЗ с корпоративными облигациями уровняли, поэтому я смотрел просто — у кого там ближе всех погашение. Естественно, выбор пал на Роснано. Естественно, за день до разговоров о реструктуризации долга и падения стоимости этих самых облигаций. Просто уровень везения такой.

Итак, покупка облигации РОСНАНО по номиналу. Надо отдать должное, брокер предупреждает.

Авто-репост. Читать в блоге >>>

Алексей Андреев, ждём продолжения )))- Облигации - классная альтернатива вкладу, говорили они. Часть вторая.

Ранее для себя уже делал заметку про облигации vs. вклады в условиях роста ключевой ставки. Есть еще один момент, который хотелось бы записать, это налоги на купон. Можно ли купить облигацию по номиналу и получить в итоге минус? Можно. Вся магия благодаря налогам.

На смартлабе уже писали про этот подвох со стороны государства, но хотелось подкрепить практикой. Итак, для проверки теории я, рискуя своими кровными, решился на отважный шаг — купить облигацию за считанные дни до погашения (т.е. с высоким НКД). ОФЗ с корпоративными облигациями уровняли, поэтому я смотрел просто — у кого там ближе всех погашение. Естественно, выбор пал на Роснано. Естественно, за день до разговоров о реструктуризации долга и падения стоимости этих самых облигаций. Просто уровень везения такой.

Итак, покупка облигации РОСНАНО по номиналу. Надо отдать должное, брокер предупреждает.

Авто-репост. Читать в блоге >>>

цирк короче=то платим, то не платим, то реструкт, то полная выплата.

Хуан Диего из Севильи, это из-за того что тут помню, а тут не помню.В остальном всё по плану.кому верить, граждане-товарищи?

Глаза разбегаются, покупать- не покупать.

Бахруз Бабаев, Да бери на всю котлету 6 или 7 выпуск, потом ещё спасибо говорить будешь!

пишет

t.me/marketinvestnews/239

#ВДО #РОСНАНО

👉Всем кто держит ВДО сроком погашения от 0.5 года до 1.5 года и доходностью меньше 13% годовых, стоит задуматься над их продажей

👉Вместо ВДО, можно рассмотреть облигации РОСНАНО6 и РОСНАНО7

РОСНАНО6 :

-погашение через 315 дней

-доходность больше 12%

-гос. гарантии на выплату номинала

-государство заявило, что обязательство по выпуску будут исполняться полностью

РОСНАНО7 :

-погашение через 379 дней

-доходность больше 12%

-гос. гарантии на выплату номинала

-государство заявило, что обязательство по выпуску будут исполняться полностью

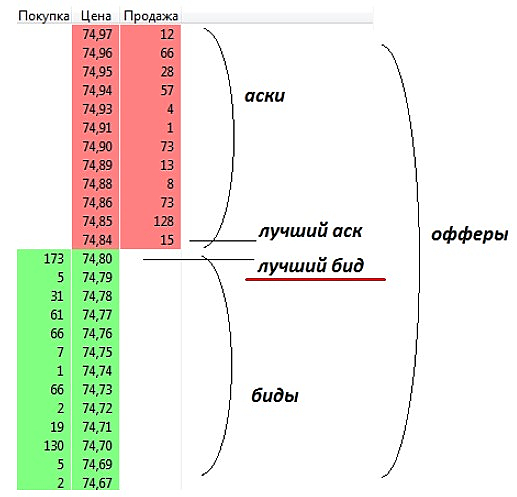

👉Заявки на покупку, лучше выставлять чуть выше лучшего бида(пояснение в картинках)

👉Зачем покупать ВДО с риском банкротства🤷♂️, когда можно купить облигации с хорошей доходностью и гарантией государства 👍

Роман Ранний, ну ты ещё поминусуй мне, ага. Ты не разобрался в теме — не понимаешь, что купоны по облигациям Роснано не гарантированы государством и тащишь на смартлаб эту говно рекомендацию. Зачем? Пропиарить чужой телеграм-канал? Они тебе платят за это что-ли? В следующий раз головой думай!

Kiselev Alexey, Что за глупость. Там же гарант Министерство финансов РФ. Как вы это представляете? Минфин не заплатит купон и объявит себе дефолт?Правильно Роман сказал. Набираю 8 и 7 выпуски в портфель. Это сейчас надежнее любых квазигосов.

васильев, глупость у вас в непонимании. МинФин юридически не отвечает по купонам Роснано, ни по одному выпуску нет юридической отвественности за купоны. Гарантии распространяются только на основное тело долга 6,7,8 выпусков. А купоны — это полностью ответственность Роснано.пишет

t.me/marketinvestnews/239

#ВДО #РОСНАНО

👉Всем кто держит ВДО сроком погашения от 0.5 года до 1.5 года и доходностью меньше 13% годовых, стоит задуматься над их продажей

👉Вместо ВДО, можно рассмотреть облигации РОСНАНО6 и РОСНАНО7

РОСНАНО6 :

-погашение через 315 дней

-доходность больше 12%

-гос. гарантии на выплату номинала

-государство заявило, что обязательство по выпуску будут исполняться полностью

РОСНАНО7 :

-погашение через 379 дней

-доходность больше 12%

-гос. гарантии на выплату номинала

-государство заявило, что обязательство по выпуску будут исполняться полностью

👉Заявки на покупку, лучше выставлять чуть выше лучшего бида(пояснение в картинках)

👉Зачем покупать ВДО с риском банкротства🤷♂️, когда можно купить облигации с хорошей доходностью и гарантией государства 👍

Роман Ранний, ну ты ещё поминусуй мне, ага. Ты не разобрался в теме — не понимаешь, что купоны по облигациям Роснано не гарантированы государством и тащишь на смартлаб эту говно рекомендацию. Зачем? Пропиарить чужой телеграм-канал? Они тебе платят за это что-ли? В следующий раз головой думай!

Kiselev Alexey, Что за глупость. Там же гарант Министерство финансов РФ. Как вы это представляете? Минфин не заплатит купон и объявит себе дефолт?Правильно Роман сказал. Набираю 8 и 7 выпуски в портфель. Это сейчас надежнее любых квазигосов.

За 14 лет общий объем господдержки «Роснано», по расчетам The Bell, составил около 402 млрд рублей. Но на прошлой неделе торги всеми выпусками облигаций «Роснано» были неожиданно приостановлены, а сама корпорация объявила, что ведет переговоры с кредиторами о возможной реструктуризации. Как вышло, что «Роснано» оказалась на грани дефолта?

Все дело в том, что госкорпорация инвестировала в основном не свои (читай — государственные), а заемные средства. «С самого начала было понятно, что эта схема не жизнеспособна. Чубайс по этому поводу много раз ходил и к Путину, и к Медведеву, и к Мишустину, но так ему ничего и не дали», — рассказывает один из собеседников The Bell.

Сколько долгов накопила «Роснано» к моменту ухода Чубайса и что теперь государство будет с этим делать? Один из обсуждаемых вариантов — назначить для «Роснано» персонального санатора, узнал The Bell.

Все подробности — в эксклюзивном материале спецкорреспондента Юлии Старостиной.

thebell.io/enron-20-9bFeZ

drbv, что-то по ссылке не то

Dygalas, исправил

РОСНАНО

Облигации РОСНАНО, форум облигаций РОСНАНОЧтобы купить облигации, выберите надежного брокера: