Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДа, стоят продажи по 60%. Думал, что сейчас продам уже списанную бумагу, которую держал, чтобы посмотреть, что будет в итоге. Ну хоть по 50% :-) Правда, продавать всё равно не кому :-) Смотрю.

Но! Странные какие-то 60% получаются.

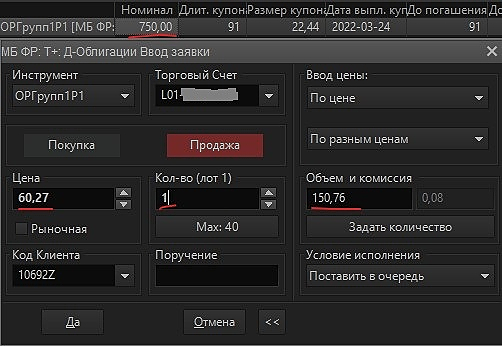

Номинал — 750р

Цена — 60,27

А стоимость Quik предлагает 150,76р

Как так? По моим скромным подсчётам в районе 452 должно получиться :-)

Мистика :-)

Буду дальше смотреть :-)

UPD

Решил купить по 1% :-) «ОШИБКА: (579) Для выбранного финансового инструмента цена должна быть не меньше 60.27» Т.е. это лимит такой.

Пробую найти, почему такая разница в вычислении стоимости. Хотя пишут 60%, номинал не изменился, но получается, что продают по 20% от номинала. Хочется разобраться. Получается, моя модель мира неадекватна. Если кто-то знает, в чём дело, напишите, пожалуйста.

UPD2

Разобрались общими усилиями. Спасибо большое.

Оказывается прошла амортизация и номинал стал 250. Но не понятно, почему Quik в таблице показывает номинал 750, а стоимость считает по 250. Плохо это. Я на базе данных из его табличек свои рассчёты делаю…