Облигации Каскад

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Сейчас интересно будет заменить, как банкротство будет проходить. Кидок частных инвесторов будет знатный)

Сейчас интересно будет заменить, как банкротство будет проходить. Кидок частных инвесторов будет знатный)

Любезные, а это норм что эмитент не выходит на связь ни по одному из каналов?

Денис К., норм — для банкротов

Warlock75, ну по Дэни очень даже активно общаются. ПВО говорит что каскад збс, связь с ними поддерживает

Денис К., Это Шмырина и ее сотрудники активно общаются? Или все-таки другие лица?

Warlock75, анонимный админ телеги)

Денис К.,

С каких это пор телега стала официальным каналом связи у юрлиц?

Warlock75, ну каскад вообще не контачит) Никто не говорил, что это официальный канал

И в моем понимании, что то он под этой записью в отчётности прячет. Либо он уравновешивает ими какое-то обязательство, либо другой актив, который не хочет показывать.

Шикарный разбор! Однако, хочу отметить, что рост запасов начался еще в 2017 г, подскочив с 1,7 млрд до 6,7 млрд. на конец 2018-го, до 14,5 млрд на конец 2019-го, и 18 — на конец 2020-го. Они это объясняют разными причинами, мол, «не делаем распродаж, т.к. обувь не выходит из моды несколько сезонов», но против фактов не попрешь — все эти запаы начались еще задолго до ребрендинга, раскрутки онлайн-продаж и разговоров про «мягкие» запасы (последнее — вообще шедевр). Также, не стоит забывать, что как раз с 2016-го года они начали раскрутку своего МФО. Сопоставив эти два факта смею предположить, что в бухгалтерской отчетности зашиты расходы будущих периодов на дебиторскую задолженность, не отражаемые отдельной строкой в составе строки «запасы». В связи с принятием новой кучи стандартов с 2021-го года вряд ли такую практику можно будет назвать допустимой, так как расходы будущих периодов не отвечают определению понятия «запасы». То есть с 2021 года Тони придется искать более подходящее место для расходов будущих периодов в бухгалтерской (финансовой) отчетности и тут shit может сильно ударить в fan. Однако, еще больше смущает убыток по ЧП в 40 млн против прибыли в 500+ годом ранее (не считая еще 1,5 млрд от прочих операций).

3way_banana_split, Давайте Обувь оставим в покое, здесь Каскад обсуждаем. У Обуви довольно сложный бизнес, но на них кредиторы пока не подают иски на банкротство.

Р/s: у Обуви есть еще производство!!!

И в моем понимании, что то он под этой записью в отчётности прячет. Либо он уравновешивает ими какое-то обязательство, либо другой актив, который не хочет показывать.

Шикарный разбор! Однако, хочу отметить, что рост запасов начался еще в 2017 г, подскочив с 1,7 млрд до 6,7 млрд. на конец 2018-го, до 14,5 млрд на конец 2019-го, и 18 — на конец 2020-го. Они это объясняют разными причинами, мол, «не делаем распродаж, т.к. обувь не выходит из моды несколько сезонов», но против фактов не попрешь — все эти запасы начали копиться еще задолго до ребрендинга, раскрутки онлайн-продаж и разговоров про «мягкие» запасы (последнее — вообще шедевр). Также, не стоит забывать, что как раз с 2016-го года они начали раскрутку своего МФО. Сопоставив эти два факта смею предположить, что в бухгалтерской отчетности зашиты расходы будущих периодов на дебиторскую задолженность, не отражаемые отдельной строкой в составе строки «запасы». В связи с принятием новой кучи стандартов с 2021-го года вряд ли такую практику можно будет назвать допустимой, так как расходы будущих периодов не отвечают определению понятия «запасы». То есть с 2021 года Тони придется искать более подходящее место в отчетности и тут shit может сильно ударить в fan. Однако, еще больше смущает убыток по ЧП в 40 млн против прибыли в 500+ годом ранее (не считая еще 1,5 млрд от прочих операций).Любезные, а это норм что эмитент не выходит на связь ни по одному из каналов?

Денис К., норм — для банкротов

Warlock75, ну по Дэни очень даже активно общаются. ПВО говорит что каскад збс, связь с ними поддерживает

Денис К., Это Шмырина и ее сотрудники активно общаются? Или все-таки другие лица?

Warlock75, анонимный админ телеги)

Денис К.,

С каких это пор телега стала официальным каналом связи у юрлиц?

Любезные, а это норм что эмитент не выходит на связь ни по одному из каналов?

Денис К., норм — для банкротов

Warlock75, ну по Дэни очень даже активно общаются. ПВО говорит что каскад збс, связь с ними поддерживает

Денис К., Это Шмырина и ее сотрудники активно общаются? Или все-таки другие лица?

Warlock75, анонимный админ телеги)Есть чудики, которые покупают этот лист каскад еще)). Это скорее всего спекули. Впрочем, это может быть и выгодно, если иметь навыки. Но инвестор, останутся ни с чем, это ежу ясно…

Russian Junk Bonds (RJB-blog), Нормальные инвесторы — сюда даже не заходили. Бумага для спекулянтов и хомяков.- Есть чудики, которые покупают этот лист каскад еще)). Это скорее всего спекули. Впрочем, это может быть и выгодно, если иметь навыки. Но инвестор, останутся ни с чем, это ежу ясно…

Любезные, а это норм что эмитент не выходит на связь ни по одному из каналов?

Денис К., норм — для банкротов

Warlock75, ну по Дэни очень даже активно общаются. ПВО говорит что каскад збс, связь с ними поддерживает

Денис К., Это Шмырина и ее сотрудники активно общаются? Или все-таки другие лица?По графическому анализу: скорее всего будем в боковике двигаться до 12.05

Warlock75, не, не хватит времени на плавное снижение в том темпе, который сейчас.

Невыплата/выплата по очередному купону по БО или КО мощно двинет график из боковика.

medoedoed, Поживем — увидим. Конечно нельзя полностью полагаться на технический и графический анализ в облигациях.Может Титов что-то про это говорил. В общем разбирайтесь сами) Спасибо.

Юрий, слово — не воробей, но гадит метко (с 19й минуты):

youtu.be/oKlq7ecJZo4

И там ещё бОльшая крамола про «мягкие» запасы на 10й минуте.

П.с. Меня самого уже коробит от офф-топа, но напомню, что мы дошли к обсуждению ботинок от обсуждения отчёта Каскада — как пример того, стоит ли вообще верить некомментированным отчётам, если эмитентам ничего не стоит поставить в отчёт огромные запасы, а потом сказать, что это частично оборудование или вообще чужие (мягкие) запасы? Вопрос риторический… Странное тут обсуждение Каскада. Прям на всю голову. Никто ничего не знает. Никто ничего не понимает, но свою лопату говна на вентилятор бросает. Зачем? Может лучше просто помолчать?

Странное тут обсуждение Каскада. Прям на всю голову. Никто ничего не знает. Никто ничего не понимает, но свою лопату говна на вентилятор бросает. Зачем? Может лучше просто помолчать?- Скинуть бумаги сейчас, фиксануть убыток. И если интересно откусить по 5-10 процентов. Имхо, самый верняк. А лучше вообще выйти из позы и не париться…

Компания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

alexshein1977,

Нормально так вы преподносите… А давайте я вам по другому предложу посмотреть — у них выручка за двадцатый год 820 млн, а обслуживание всего долга за тот же 20-й год 86 млн. Что вы здесь прямо такого криминального увидели? Просто лениво расписывать и если кратко, нет там проблем так чтоб банкротить или скажем по другому, если верить отчётности, то при банкротстве все кредиторы должны сидеть относительно спокойно. Все обязательства компании покрываются активами и это ещё при неизвестности в плане залогов которые у банков. Что это за активы, учтены они в отчётности каскада или это что-то другое, если за бортом — это ещё активы.

Юрий, ниже писал, что еще в момент размещения было много вопрос к их крупнейшим дебиторам.

По отчетности и в Трансаэро до банкротства все обязательства покрывались активами )

да и в других банкротных кейсах также.

alexshein1977,

Вы уверены что перекрывались? Если я ничего не путаю, там вроде за счёт переоценки каких-то активов это делали, а до этого капитал в минусе был.

Юрий, ок если трансаэро с их НМА не так очевидно, то соломенский лесосибирский или Самаратранснефтьтерминал — ближайшие примеры с дефолтами — хорошие аналоги.

alexshein1977,

Извините меня пожалуйста...

но давайте вы меня по отчётностям компании гонять не будете, прежде чем их сами не посмотрите… Глянул который соломенский за 18 год, там проблем не меньше, чем у трансаэро — капитал минус при том жесткий минус…

Юрий, ну так они тогда и дефолтнулись по факту...

Ладно, через пару месяцев посмотрим кто был прав, есть что у каскада за душой или нет )

alexshein1977,

Посмотрел ещё раз соломенский, ну так быстро… Но там странные вещи были, чем то дэни колл напоминает… Чуть ли не 50% всех активов компании были за счёт ассоциированной!!! компании, на сумму более 2млрд. Это как???!!! Доля владения в которой было 22%. И эту компанию обесценили далее в ноль! Это что такое произошло, чтоб ее в ноль обесценили? Два млрд одним разом в ноль, где все активы были 4млрд. Там же курсовая разница с какой-то не вероятной суммой 1 млрд… Займов я так понял от банков не было. А кто-нибудь смотрел вообще, сама деятельность кампании на сколько правдоподобной выглядела, была ли она вообще??? Ну это так… А по поводу кто там прав или не прав… Вы не внимательны, я понятия не имею чем ситуация с каскадом закончится, я хотел сказать одну простую вещь — если исходить из отчётности, то исходя из неё, проблем у компании так чтоб прям под нож нет, мне кажется даже милость объяснил почему так. Вот как бы собственно и все.

Юрий, ну а каскад свои запасы и дебиторку одним разом в ноль сделает — как Бернштам в ДД выданные займы...

если долг в размере 100% выручки — это не проблема, то да, фин отчетность компании — отличная ))

alexshein1977,

Ну вот вам пример, притом первая попавшая отчётность… лср

долгосрочные кредиты и займы 91,586

долгсроч кред зад 4,058

краткосроч кредит и займы 11,042

краткосро кред зад и зад по догов 71,000

Итого 177,686

А выручка при этом всего 118,052

Надеюсь далее здесь спорить не о чем?

Юрий, ЛСР — это строители. Там совсем все по-другому.

Мы говорим о торговых компаниях.

Для них потолок — это 60%, 100% — это просто запредельно.

alexshein1977,

Ок. Хотите точнее. Ну тогда найдите те торговые компании которые будут корректны в сравнении с каскадом, то есть должна быть примерно одинаковая оборачиваемость ( сами понимаете сравнивать, например с магнитом, где скажет 100 ед реальных денег обернут в выручку 1000 ед и каскадом более чем не корректно ввиду отсутствия такой оборачиваемости у каскада) и с такой же наценкой. И тогда можно будет говорить что потолок, а что вообще запредельно. Согласны?

Юрий, из публичных аналогов — нафтатранс плюс, юниметрикс, итц-трейд (торговля бумагой, также оборачиваемость должна быть не быстрой), калита, снхт, ис петролиум, тфн (мобильные, гаджеты — аналогично), новосибхлеб (торговля зерном — сами понимаете срок оборота)

alexshein1977,

Просто сразу вопрос, а вы как по оборачиваемости сравнивали компании? И хотел спросить, случаем, как пример обувь России вам не пойдёт?

Юрий, обувь специально не ставил в пример — там винегрет в отчетности — привлеченные займы пошли, в том числе, на их МКК Арифметика + у них огромная розничная сеть и (по их же словам) оборудование магазинов зашито в запасах.

Хотя в целом, на мой взгляд, обувь без перекредитовок не выплывет — там операционный денежный поток из года в год отрицательный…

alexshein1977,

Видите как у вас получается, в одном случае отношение обязательств к выручке 1 к 1 однозначное банкротство, а в другом вы начинаете перечислять и рассказывать про всякого рода но… Давайте ещё раз, у каскада общая задолженность от активов составляет порядка 82%, это конечно не хорошо, но и назвать это однозначной дорогой к банкротству тоже нельзя и если вы посмотрите другие компании, то увидите их много с такими показателями. Это всего лишь сигнал, что возможны в будущем проблемы, не более. Далее, примерно тоже самое касается и отношения обязательств к выручке, 1 к 1 это конечно не хорошо, но это и не однозначная дорога к банкротству, это опять же всего лишь сигнал, что могут быть проблемы...

И что значит по вашим словам — если обувь России не перекредитовать, то у неё будут проблемы. Так это будет с любой компанией, если ей в перекредитовании отказать. Реальные проблемы у компании связанные с закредитованностью, происходят 1) когда обслуживание долга начинает выходить из под контроля (проценты по займам), т е основная деятельность компании пошла по плохому варианту 2) когда подходит срок погашения кредитов, здесь как бы просто перекридоваться и вся проблема. 3) так называемая ликвидность, реальные деньги, а не какая нибудь дебиторская задолженность. Первая проблема это на самом деле проблема, последние две проблемы решаемы, но исключительно уже по воле кредитодателей. И у каскада проблемы именно по последним двум пунктам и почему все сроки погашения сходятся практически в одной дате у каскаде в этом тоже вопрос, кстати. Но это если исходить что отчётность соответствует действительности и тогда как бы исходя из не можно сделать вывод, что шансы у каскада есть. Но если там все нарисовано, то тогда что обсуждать…

И вы ничего не путаете? Говоря, что торговое оборудование обувь России отражает в отчётности как запасы? Я как то сложно себе представляю, как такое может быть. Торговое оборудование в данном случае должны учитываться как основные средства, ну или в крайнем случае, как финансовая аренда, если там лизинг какой.

Юрий, с таким показателем долга обувь россии катится к банкротству, конечно.

другой вопрос, что если сравнивать с каскадом — это не релевантно, у каскада не было МФО, которое также финансировалось из общего котла займов… поэтому это не чистая оптовая торговля и каскад в плане фин устойчивости корректнее сравнивать с чистыми оптовиками.

что касается учета в запасах оборудования — об этом говорил сам Титов в одном из интервью (не помню уже каком — в последнее время у него, судя по их количеству, работа основная — давать интервью, прям как у Бернштама за год до дефолта...)

Компания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

alexshein1977,

Нормально так вы преподносите… А давайте я вам по другому предложу посмотреть — у них выручка за двадцатый год 820 млн, а обслуживание всего долга за тот же 20-й год 86 млн. Что вы здесь прямо такого криминального увидели? Просто лениво расписывать и если кратко, нет там проблем так чтоб банкротить или скажем по другому, если верить отчётности, то при банкротстве все кредиторы должны сидеть относительно спокойно. Все обязательства компании покрываются активами и это ещё при неизвестности в плане залогов которые у банков. Что это за активы, учтены они в отчётности каскада или это что-то другое, если за бортом — это ещё активы.

Юрий, ниже писал, что еще в момент размещения было много вопрос к их крупнейшим дебиторам.

По отчетности и в Трансаэро до банкротства все обязательства покрывались активами )

да и в других банкротных кейсах также.

alexshein1977,

Вы уверены что перекрывались? Если я ничего не путаю, там вроде за счёт переоценки каких-то активов это делали, а до этого капитал в минусе был.

Юрий, ок если трансаэро с их НМА не так очевидно, то соломенский лесосибирский или Самаратранснефтьтерминал — ближайшие примеры с дефолтами — хорошие аналоги.

alexshein1977,

Извините меня пожалуйста...

но давайте вы меня по отчётностям компании гонять не будете, прежде чем их сами не посмотрите… Глянул который соломенский за 18 год, там проблем не меньше, чем у трансаэро — капитал минус при том жесткий минус…

Юрий, ну так они тогда и дефолтнулись по факту...

Ладно, через пару месяцев посмотрим кто был прав, есть что у каскада за душой или нет )

alexshein1977,

Посмотрел ещё раз соломенский, ну так быстро… Но там странные вещи были, чем то дэни колл напоминает… Чуть ли не 50% всех активов компании были за счёт ассоциированной!!! компании, на сумму более 2млрд. Это как???!!! Доля владения в которой было 22%. И эту компанию обесценили далее в ноль! Это что такое произошло, чтоб ее в ноль обесценили? Два млрд одним разом в ноль, где все активы были 4млрд. Там же курсовая разница с какой-то не вероятной суммой 1 млрд… Займов я так понял от банков не было. А кто-нибудь смотрел вообще, сама деятельность кампании на сколько правдоподобной выглядела, была ли она вообще??? Ну это так… А по поводу кто там прав или не прав… Вы не внимательны, я понятия не имею чем ситуация с каскадом закончится, я хотел сказать одну простую вещь — если исходить из отчётности, то исходя из неё, проблем у компании так чтоб прям под нож нет, мне кажется даже милость объяснил почему так. Вот как бы собственно и все.

Юрий, ну а каскад свои запасы и дебиторку одним разом в ноль сделает — как Бернштам в ДД выданные займы...

если долг в размере 100% выручки — это не проблема, то да, фин отчетность компании — отличная ))

alexshein1977,

Ну вот вам пример, притом первая попавшая отчётность… лср

долгосрочные кредиты и займы 91,586

долгсроч кред зад 4,058

краткосроч кредит и займы 11,042

краткосро кред зад и зад по догов 71,000

Итого 177,686

А выручка при этом всего 118,052

Надеюсь далее здесь спорить не о чем?

Юрий, ЛСР — это строители. Там совсем все по-другому.

Мы говорим о торговых компаниях.

Для них потолок — это 60%, 100% — это просто запредельно.

alexshein1977,

Ок. Хотите точнее. Ну тогда найдите те торговые компании которые будут корректны в сравнении с каскадом, то есть должна быть примерно одинаковая оборачиваемость ( сами понимаете сравнивать, например с магнитом, где скажет 100 ед реальных денег обернут в выручку 1000 ед и каскадом более чем не корректно ввиду отсутствия такой оборачиваемости у каскада) и с такой же наценкой. И тогда можно будет говорить что потолок, а что вообще запредельно. Согласны?

Юрий, из публичных аналогов — нафтатранс плюс, юниметрикс, итц-трейд (торговля бумагой, также оборачиваемость должна быть не быстрой), калита, снхт, ис петролиум, тфн (мобильные, гаджеты — аналогично), новосибхлеб (торговля зерном — сами понимаете срок оборота)

alexshein1977,

Просто сразу вопрос, а вы как по оборачиваемости сравнивали компании? И хотел спросить, случаем, как пример обувь России вам не пойдёт?

Юрий, обувь специально не ставил в пример — там винегрет в отчетности — привлеченные займы пошли, в том числе, на их МКК Арифметика + у них огромная розничная сеть и (по их же словам) оборудование магазинов зашито в запасах.

Хотя в целом, на мой взгляд, обувь без перекредитовок не выплывет — там операционный денежный поток из года в год отрицательный…Компания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

alexshein1977,

Нормально так вы преподносите… А давайте я вам по другому предложу посмотреть — у них выручка за двадцатый год 820 млн, а обслуживание всего долга за тот же 20-й год 86 млн. Что вы здесь прямо такого криминального увидели? Просто лениво расписывать и если кратко, нет там проблем так чтоб банкротить или скажем по другому, если верить отчётности, то при банкротстве все кредиторы должны сидеть относительно спокойно. Все обязательства компании покрываются активами и это ещё при неизвестности в плане залогов которые у банков. Что это за активы, учтены они в отчётности каскада или это что-то другое, если за бортом — это ещё активы.

Юрий, ниже писал, что еще в момент размещения было много вопрос к их крупнейшим дебиторам.

По отчетности и в Трансаэро до банкротства все обязательства покрывались активами )

да и в других банкротных кейсах также.

alexshein1977,

Вы уверены что перекрывались? Если я ничего не путаю, там вроде за счёт переоценки каких-то активов это делали, а до этого капитал в минусе был.

Юрий, ок если трансаэро с их НМА не так очевидно, то соломенский лесосибирский или Самаратранснефтьтерминал — ближайшие примеры с дефолтами — хорошие аналоги.

alexshein1977,

Извините меня пожалуйста...

но давайте вы меня по отчётностям компании гонять не будете, прежде чем их сами не посмотрите… Глянул который соломенский за 18 год, там проблем не меньше, чем у трансаэро — капитал минус при том жесткий минус…

Юрий, ну так они тогда и дефолтнулись по факту...

Ладно, через пару месяцев посмотрим кто был прав, есть что у каскада за душой или нет )

alexshein1977,

Посмотрел ещё раз соломенский, ну так быстро… Но там странные вещи были, чем то дэни колл напоминает… Чуть ли не 50% всех активов компании были за счёт ассоциированной!!! компании, на сумму более 2млрд. Это как???!!! Доля владения в которой было 22%. И эту компанию обесценили далее в ноль! Это что такое произошло, чтоб ее в ноль обесценили? Два млрд одним разом в ноль, где все активы были 4млрд. Там же курсовая разница с какой-то не вероятной суммой 1 млрд… Займов я так понял от банков не было. А кто-нибудь смотрел вообще, сама деятельность кампании на сколько правдоподобной выглядела, была ли она вообще??? Ну это так… А по поводу кто там прав или не прав… Вы не внимательны, я понятия не имею чем ситуация с каскадом закончится, я хотел сказать одну простую вещь — если исходить из отчётности, то исходя из неё, проблем у компании так чтоб прям под нож нет, мне кажется даже милость объяснил почему так. Вот как бы собственно и все.

Юрий, ну а каскад свои запасы и дебиторку одним разом в ноль сделает — как Бернштам в ДД выданные займы...

если долг в размере 100% выручки — это не проблема, то да, фин отчетность компании — отличная ))

alexshein1977,

Ну вот вам пример, притом первая попавшая отчётность… лср

долгосрочные кредиты и займы 91,586

долгсроч кред зад 4,058

краткосроч кредит и займы 11,042

краткосро кред зад и зад по догов 71,000

Итого 177,686

А выручка при этом всего 118,052

Надеюсь далее здесь спорить не о чем?

Юрий, ЛСР — это строители. Там совсем все по-другому.

Мы говорим о торговых компаниях.

Для них потолок — это 60%, 100% — это просто запредельно.

alexshein1977,

Ок. Хотите точнее. Ну тогда найдите те торговые компании которые будут корректны в сравнении с каскадом, то есть должна быть примерно одинаковая оборачиваемость ( сами понимаете сравнивать, например с магнитом, где скажет 100 ед реальных денег обернут в выручку 1000 ед и каскадом более чем не корректно ввиду отсутствия такой оборачиваемости у каскада) и с такой же наценкой. И тогда можно будет говорить что потолок, а что вообще запредельно. Согласны?

Юрий, из публичных аналогов — нафтатранс плюс, юниметрикс, итц-трейд (торговля бумагой, также оборачиваемость должна быть не быстрой), калита, снхт, ис петролиум, тфн (мобильные, гаджеты — аналогично), новосибхлеб (торговля зерном — сами понимаете срок оборота)Компания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

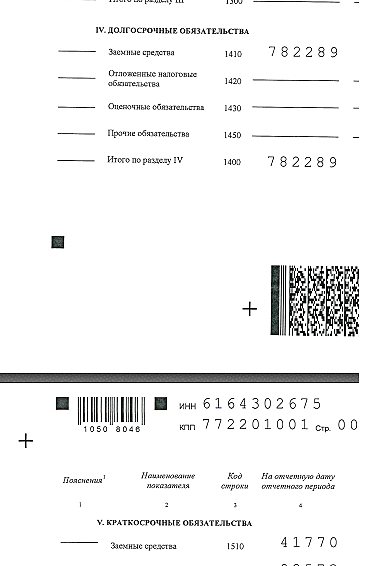

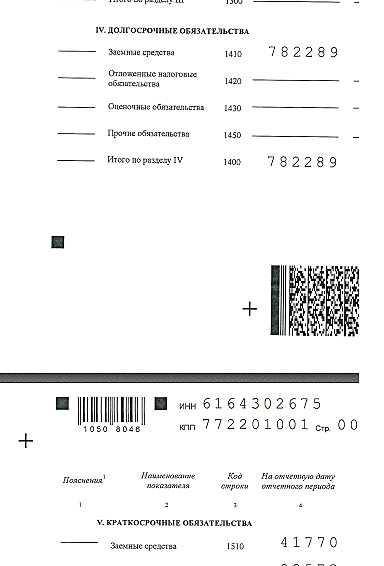

alexshein1977, а где вы увидели 800 млн кредитов ЗА 2020 год? по годовому отчёту «финансовый долг» (я так понимаю кредиты + облигации) 824 млн на конец 2020 года, 806млн на конец 2019 года (в том числе облигаций на 350млн) стало быть, за 2020 год рост «финансового долга» ЗА 2020 год порядка 18 млн

Vavim, на конец года конечно…

alexshein1977, и не 800 млн, а 450 млн? КРЕДИТОВ

Vavim, ну если 782 289 (долгосрочные кредиты) + 41 770 (краткосрочные кредиты) = 450, то да ))

alexshein1977, строки 1410 «заёмные средства» (В годовом отчёте) и «займы и кредиты» (в отчёте эмитента) не есть «долгосрочные кредиты», а именно «кредиты»+ облигации и прочие займы со сроком погашения больше года. так же как и строка 1510 включает в себя облигации со сроком погашения менее года (если у них таковые имеются). поэтому 782+42=824 млн займы всего, 824-350=474 млн кредитов (грубо). по моему так (по отчётности)

Банк / Займодавец Остаток задолженности Дата погашения % ставка

Банк ФК Открытие 335 000 000,00 19.03.21 9,50

Эс-Би-Ай Банк 80 000 000,00 12.03.21 12,00

Эс-Би-Ай Банк 40 000 000,00 07.04.21 12,00

Итого 455 000 000,00

а это, насколько я понимаю поставки товаров в долг:

Наименование кредитора Сумма задолженности (руб.)

Автолига ООО 6 195 589,65

Феникс ООО 2 108 458,57

АвтоТехнолоджи Групп ООО 4 402 282,12

ГК КРАФТ ООО 11 178 153,85

Кедр АО 7 233 331,14

Норгус ООО 2 493 074,90

Итого: 33 610 890,23

Vavim, ну, если облигации — это не кредит (займ), то да. ))))

alexshein1977, облигационный заём, не «кредит», но заём. ежели ваша вера не позволяет вам с этим согласиться, то будьте любезны указать номер строки формы 0710099 «Бухгалтерская (финансовая) отчётность», в которую включена задолженность по выпущенным эмитентом облигациям, ежели вас это не затруднит.

Vavim, строки 1410 и 1510 бухгалтерской отчетности.

alexshein1977, ну наконец то вы прозрели, что 782 млн это кредиты плюс облигации. а то я уж взмок убеждая вас в этом.

Vavim, ну если для вас облигации — это не кредит (заем), то да, конечно )))

картина сразу поменялась — долги, оказываются, не 100% выручки ))) и компания — просто шикарная ))) всем все вернет )

alexshein1977, облигации для меня не кредит, но заём. у них есть отличия.

вы же утверждали: «за 20 год только кредитов 820 млн при выручке 816». допусти при этом две ошибки: не за, а на 2020 год, и не кредитов, а долгосрочных долговых обязательсвКомпания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

alexshein1977, а где вы увидели 800 млн кредитов ЗА 2020 год? по годовому отчёту «финансовый долг» (я так понимаю кредиты + облигации) 824 млн на конец 2020 года, 806млн на конец 2019 года (в том числе облигаций на 350млн) стало быть, за 2020 год рост «финансового долга» ЗА 2020 год порядка 18 млн

Vavim, на конец года конечно…

alexshein1977, и не 800 млн, а 450 млн? КРЕДИТОВ

Vavim, ну если 782 289 (долгосрочные кредиты) + 41 770 (краткосрочные кредиты) = 450, то да ))

alexshein1977, строки 1410 «заёмные средства» (В годовом отчёте) и «займы и кредиты» (в отчёте эмитента) не есть «долгосрочные кредиты», а именно «кредиты»+ облигации и прочие займы со сроком погашения больше года. так же как и строка 1510 включает в себя облигации со сроком погашения менее года (если у них таковые имеются). поэтому 782+42=824 млн займы всего, 824-350=474 млн кредитов (грубо). по моему так (по отчётности)

Банк / Займодавец Остаток задолженности Дата погашения % ставка

Банк ФК Открытие 335 000 000,00 19.03.21 9,50

Эс-Би-Ай Банк 80 000 000,00 12.03.21 12,00

Эс-Би-Ай Банк 40 000 000,00 07.04.21 12,00

Итого 455 000 000,00

а это, насколько я понимаю поставки товаров в долг:

Наименование кредитора Сумма задолженности (руб.)

Автолига ООО 6 195 589,65

Феникс ООО 2 108 458,57

АвтоТехнолоджи Групп ООО 4 402 282,12

ГК КРАФТ ООО 11 178 153,85

Кедр АО 7 233 331,14

Норгус ООО 2 493 074,90

Итого: 33 610 890,23

Vavim, ну, если облигации — это не кредит (займ), то да. ))))

alexshein1977, облигационный заём, не «кредит», но заём. ежели ваша вера не позволяет вам с этим согласиться, то будьте любезны указать номер строки формы 0710099 «Бухгалтерская (финансовая) отчётность», в которую включена задолженность по выпущенным эмитентом облигациям, ежели вас это не затруднит.

Vavim, строки 1410 и 1510 бухгалтерской отчетности.

alexshein1977, ну наконец то вы прозрели, что 782 млн это кредиты плюс облигации. а то я уж взмок убеждая вас в этом.

Vavim, ну если для вас облигации — это не кредит (заем), то да, конечно )))

картина сразу поменялась — долги, оказываются, не 100% выручки ))) и компания — просто шикарная ))) всем все вернет )

Каскад

Облигация КаскадЧтобы купить облигации, выберите надежного брокера: