SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Enter1

В погоне за результатами SECRET'а

- 10 марта 2017, 12:20

- |

Привет форумчане.

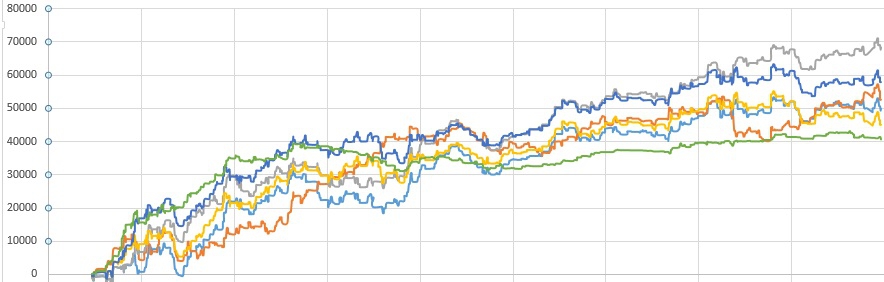

Пошел по стопам SECRET'а...

Получил 19ть систем из них 5ть оставил и начал думать, КАК ИХ обьединить в одну систему… тут ступор...

То что собрал, получилось, но не подпадает под понимание

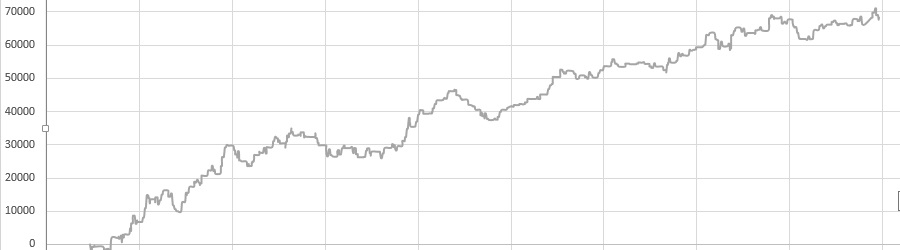

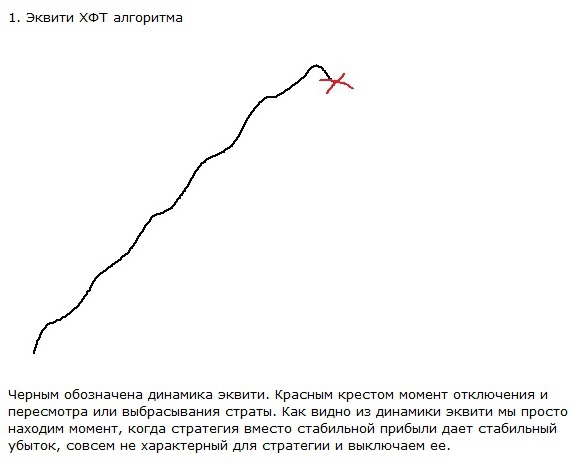

Судя по эквити алгоритма, свою систему я должен выкинуть уже 8мь раз((

Моя система голая, обычное ядро без настроек, реинвеста и переносов позиции.

Кто как решает данный вопрос?

1. Моделирование динамических отступов

2. Уникальный Трейлинг-стоп (который приходит во сне)

3. Изменение объема по волантильности

4. Отключение части логики в период слепого котёнка (но мы его узнаем только по факту)

5. Мартин (кажется бред)

Мои проблемы: 3.4.

Пошел по стопам SECRET'а...

Получил 19ть систем из них 5ть оставил и начал думать, КАК ИХ обьединить в одну систему… тут ступор...

То что собрал, получилось, но не подпадает под понимание

Судя по эквити алгоритма, свою систему я должен выкинуть уже 8мь раз((

Моя система голая, обычное ядро без настроек, реинвеста и переносов позиции.

Кто как решает данный вопрос?

1. Моделирование динамических отступов

2. Уникальный Трейлинг-стоп (который приходит во сне)

3. Изменение объема по волантильности

4. Отключение части логики в период слепого котёнка (но мы его узнаем только по факту)

5. Мартин (кажется бред)

Мои проблемы: 3.4.

160 |

Читайте на SMART-LAB:

Итоги первичных размещений ВДО и некоторых розничных выпусков на 6 августа 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

18:41

Рублевые облигации 1-го эшелона: что сейчас интересно добавить в портфель?

ЦБ РФ 24 июля в очередной раз снизил ключевую ставку на 25 б. п., до 14,00% при этом вновь изменил прогноз траектории ее понижения сместив его...

21:23

теги блога Enter1

- Deutsche Bank

- EIA

- Enter1

- FED

- hft

- opec oil

- RIU6

- S&P500

- Si

- The Economist

- wti

- автоследование

- акции

- алготрейдинг

- АТС

- БАН

- брокеры

- ввп

- взлет

- вопрос

- Газпром

- голубые фишки

- губернаторы

- дивиденды

- добыча

- Доллар рубль

- Дональд Трамп

- жесткое прн

- итоги

- как то так

- Китай

- ключевая ставка ЦБ РФ

- конкурс

- кризис

- криптовалюта

- ЛЧИ

- Лчи 2015

- ЛЧИ 2018

- ЛЧИ 2019

- ЛЧИ2018

- ЛЧИ2019

- ММ . Маркермейкер

- мой журнал

- МосБиржа

- Московская Биржа

- Нефть

- опек+

- опрос

- опционы

- открытие биржи

- оффтоп

- ошибка

- падение

- падение рынков

- Планка

- покупатель

- политика

- проблемы

- прогноз

- проект

- Проект2020

- Путин

- результат

- результаты

- результаты сигналов

- Роснефть

- Россия

- рост доллара

- ртс

- Русал

- рынок

- санкции

- сбербанк

- Сбербанк шорт

- сговор

- сигналы

- система

- слабый рубль

- сокращение добычи нефти в РФ

- станок

- США

- тарифы

- тейк профит

- терракт

- тестирование

- тимофейчики

- торги

- торговые роботы

- торговые сигналы

- трейдинг

- тренд

- увеличение

- Украина

- финал

- флешмоб

- форекс

- фьючерс ртс

- фьючерсы

- экспирация

- экспирация Si

если у каждой системы своя ошибка А1, А2, А3 и т.п.,

то сложение всех систем даст суммарную ошибку А1+А2+А3 и тп

ну хорошо, я забыл что капитал делится, ок.

если делить поровну, то суммарная ошибка будет (А1+А2+А3..+АN)/N, а это ничто иное как уравнивание ошибки. ну дальше — хороших систем наверное не так уж и много.

таким образом получается, что малая часть хороших систем и их ошибок просто будет размазана об стену среднего массой плохих систем и их большими ошибками.

Про количество ошибок согласен.

так и для ошибок, если они ошибаются одинаково регулярно, то по идее никакое смещение не принесет регулярного плюса. максимум, только в начале отсчёта, один раз.

хотя тут уже больше вариантов, согласен.

надо принципы работы разные. например с обеда трендим си, вечером трендим ри, утром ри контртрендим а в самой конце вечерки делаем минрев на ммвб.

с вас гражданин 2 с половиной миллиона

в теории — возьмем простую систему, типа процентный диапазон вильямса и его пробой.

ну или дуал траст который все знают

если цена отдуалтрастилась далеко то вход по тренду. а если недодуалтрастилась и забуксовала то контра. Трендовую позицию нужно держаь подольше, а контру — дали закрыл и забыл.

ну или если контру потащили в убыток то можно по сеточке добавляться без всяких мартинов. но потом или закрыть по болезненному стопу, или по времени, или по усредненному тейку

в этом случае убыток суммироваться не должен. одна слила, но другая что-то дала.

или например трендим си простой пробойкой. а еще лучше не пробойкой а вообще непойми чем. типа вечером дороже чем утром то это лонг.

ЦБ нам всячески не дает нормально затрендить доллар и сует палки в колеса.

Но что такое ЦБ по сравнению с кукловодами евро-доллара? Хуетаизподногтей. Поэтому мы спокойно берем и трендим еврорубль, который если пошел, то пошел и никакой цб нам не помешает. Потому что евроруб пересчитывается от доллара и евро-юсд форексного. предположим доллар нам зажали, но евра то пошла за евродолларом.

С вас гражданин 2 с половиной миллиона

silentbob, я скопировал себе в todoшки и пока отделался плюсиком :) Предложение ваше интересное(я видел оригинальную тему), конечно, но есть список «но»:

1) список тудушек у меня пока только растет(хотя регулярно по нему иду, и что-то проверяю/имплеменчу/выкидываю/помечаю что «не получилось, но что-то тут есть»).

2) Если несколько очень перспективных разработок которые свербят у меня «прям щас», и не хочется их откладывать. Если взлетит хотя бы половина того как оно сейчас выглядит на тестах, ваша тетрадь будет не нужна :)

3) И главное: ваша эквити за прошлый год достаточно похожа(похожа в главном :) ) на мою. В этом году январь и февраль тоже не радуют, так что покупать еще систем которые в том же состоянии — кажется излишним.