SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. sherman |Про поиск паттернов

- 27 апреля 2011, 03:16

- |

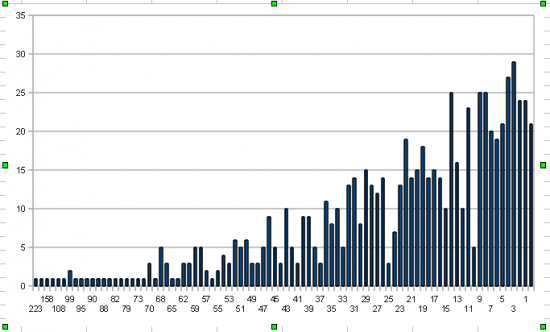

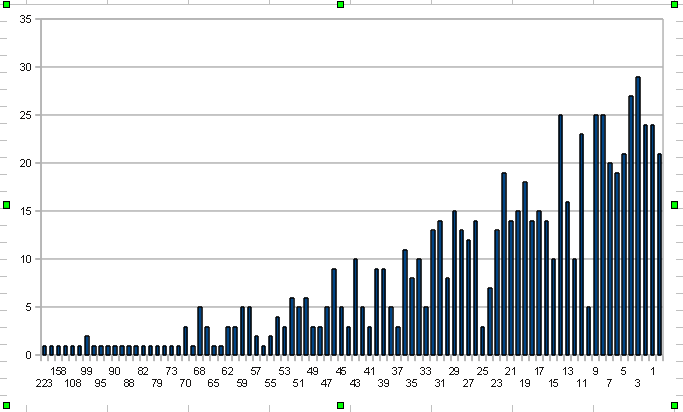

В последнее время довольно много времени провожу в поисках ценовых паттернов. Интересно, что паттернов, которые явно не случайны довольно много. Неслучайностью предлагаю считать все, что с вероятностью более 50% ведет себя предсказуемо. Например, растет или падает после появления фигуры. Дык вот, оказалось, что главная проблема не в том как найти паттерн, это довольно легко автоматизировать, но проблема в том, что даже если паттерн срабатывает, этого не достаточно для того, чтобы сделать из него что-то путное. Дело в том, что многие паттерны даже при всей своей неслучайности не способны обеспечивать устойчивое отношение средней прибыли к убыткам больше 1. В этом основная проблема. Я объясняю это распределением размера прибыли по «сделкам». Если скажем взять и посчитать какова была максимальная прибыль в растущих днях, то получится вот такая картинка:

Цифры внизу, это отношения: (close — open) / 100. То есть «купил и держи». Купил на самом открытии и продержал до самого закрытия. А слева, это то, сколько раз это отношение встречалось в истории с середины 2005 года. Поэтому не все паттерны одинаково полезны. Нужно найти не просто неслучайный вход, но еще и такой вход, который может обеспечить прибыль хотя 1.5 к 1. Да, первичную проверку я делаю так. Заходим по сигналу от паттерна. Выходим на следующий день на открытии.

Интересно было бы также узнать какие методики вы применяете при поиске паттернов?

Цифры внизу, это отношения: (close — open) / 100. То есть «купил и держи». Купил на самом открытии и продержал до самого закрытия. А слева, это то, сколько раз это отношение встречалось в истории с середины 2005 года. Поэтому не все паттерны одинаково полезны. Нужно найти не просто неслучайный вход, но еще и такой вход, который может обеспечить прибыль хотя 1.5 к 1. Да, первичную проверку я делаю так. Заходим по сигналу от паттерна. Выходим на следующий день на открытии.

Интересно было бы также узнать какие методики вы применяете при поиске паттернов?

- комментировать

- ★9

- Комментарии ( 16 )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс