SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. kirill_m |Работа фьючом под опцион.

- 12 марта 2012, 13:28

- |

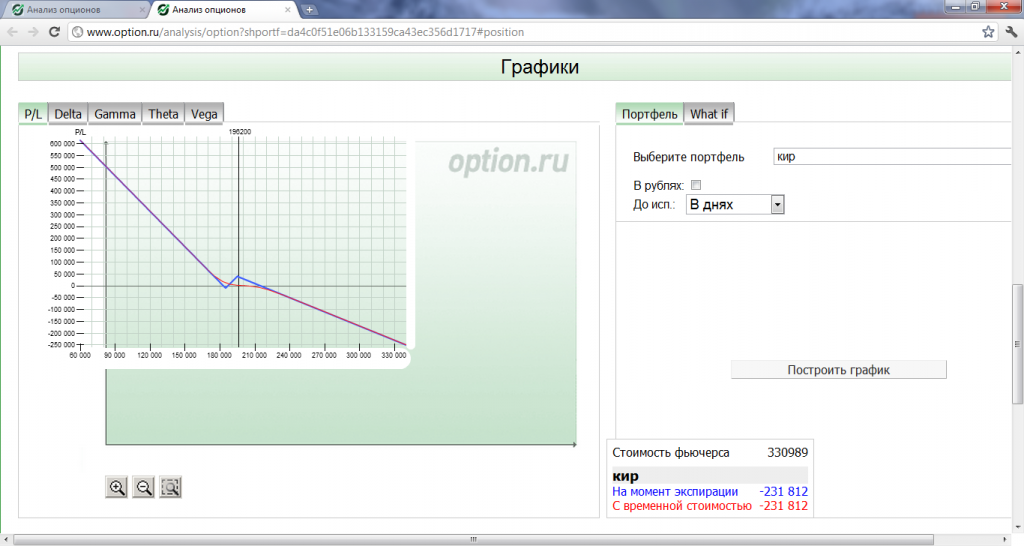

Довольно простая и эффективная работа в конце срока жизни опционов. Приведу все на реальном примере. В восскресенье после обдумывания по открытию новых позиций купил 170путы март по 1830 за штуку. Сегодня в понедельник купил RIH2 по цене 170 360 50% в штуках от купленных путов .

Идея работы такая покупая фьюч около 170 страйка при наличии путов 170 страйка, мы не можем потерять больше, чем стоимость пута, т.к путы не будут давать получать убыток от фьюча если рынок и дальше пойдет вниз. Почему купил 50% RIH2?- решил сыграть в отскок от отбить стоимость путов, за счет фьючей.

А если вдруг рынок пошел бы дальше вниз, то путы приносили бы прибыли в два раза больше чем убыток от купленных фьючей.

В общем в идеале схема такая: покупаем опцион любой кол или пут и замыкаем её фьючом в противоположном направлении относительно купленного опциона по цене =страйк опциона +- премия опциона (кола или пута).

Идея работы такая покупая фьюч около 170 страйка при наличии путов 170 страйка, мы не можем потерять больше, чем стоимость пута, т.к путы не будут давать получать убыток от фьюча если рынок и дальше пойдет вниз. Почему купил 50% RIH2?- решил сыграть в отскок от отбить стоимость путов, за счет фьючей.

А если вдруг рынок пошел бы дальше вниз, то путы приносили бы прибыли в два раза больше чем убыток от купленных фьючей.

В общем в идеале схема такая: покупаем опцион любой кол или пут и замыкаем её фьючом в противоположном направлении относительно купленного опциона по цене =страйк опциона +- премия опциона (кола или пута).

- комментировать

- ★3

- Комментарии ( 13 )

Блог им. kirill_m |опционы, зарабатываем на распаде временной стоимости

- 07 марта 2012, 13:19

- |

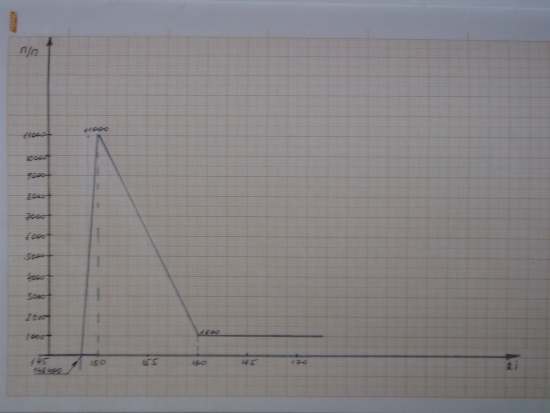

Решил попробовать заработать на временном распаде до экспирации 15 марта 2012 года, на инструменте RIH2. Не люблю, интрадеить в качестве защиты схем, по-этому всегда стараюсь свести убытки в одну сторону в нуль, а в другую сторону их отнести как можно дальше от текущего страйка.

Итак боюсь выноса вверх и по-этому в верхней части схемы строим ее без зон убытков с ограниченной прибылью в 1000 пунктов.

Упасть вполне можем и мало кто верит в падение ниже 160 страйка, посмотрим произойдет ли такое))).

Нижняя точка нулевая у меня вынесена в 148450.

Максимальная прибыль около 150 страйка 11000 пунктов.

Входы такие

1. Покупка RIH2 цена:167350 1шт.

2. Продажа CALL 160 цена: 8400 -1шт.

3. Покупка PUT 160 цена: 1060 2 шт.

4. Продажа PUT 150 цена: 275 -8шт.

Итак боюсь выноса вверх и по-этому в верхней части схемы строим ее без зон убытков с ограниченной прибылью в 1000 пунктов.

Упасть вполне можем и мало кто верит в падение ниже 160 страйка, посмотрим произойдет ли такое))).

Нижняя точка нулевая у меня вынесена в 148450.

Максимальная прибыль около 150 страйка 11000 пунктов.

Входы такие

1. Покупка RIH2 цена:167350 1шт.

2. Продажа CALL 160 цена: 8400 -1шт.

3. Покупка PUT 160 цена: 1060 2 шт.

4. Продажа PUT 150 цена: 275 -8шт.

Блог им. kirill_m |Мифы о жуткой опасности продажи не покрытых опционов.

- 13 февраля 2012, 22:21

- |

Итак я жду экспирации 14 и 15 февраля. Решил высказать всем кто считает, что продавать не покрытые (голые) опционы это жутко опасная вещь. Нет это не так. Но при определенных условиях.

1. Продаваемые опционы должны быть в таком же кол-ве или меньше, относительно альтернативной сделки фьючерсами. Т.е продаем один кол вместо шорта 1 РИ. И не больше!!!!!

2. Все продаваемые опционы должны быть близко к деньгам или слегка в деньгах. ( с самой большой временной стоимостью).

3. Это лучше делать на опционах с сроком жизни более 14 дней. Чем больше срок жизни, тем лучше.

4. выход (стоп-лосс) ставим на такое-же кол-во пунктов как и на фьюч

5. Вход на движение (предполагаемый профит) от 5000 пунктов и выше или при не состоявшемся движении временной интервал удержания позиции до срабатывания стоп-лосса минимум 1 неделя.

Преимущества от продажи опционов вместо открытия позиции по фьючам.

( Читать дальше )

1. Продаваемые опционы должны быть в таком же кол-ве или меньше, относительно альтернативной сделки фьючерсами. Т.е продаем один кол вместо шорта 1 РИ. И не больше!!!!!

2. Все продаваемые опционы должны быть близко к деньгам или слегка в деньгах. ( с самой большой временной стоимостью).

3. Это лучше делать на опционах с сроком жизни более 14 дней. Чем больше срок жизни, тем лучше.

4. выход (стоп-лосс) ставим на такое-же кол-во пунктов как и на фьюч

5. Вход на движение (предполагаемый профит) от 5000 пунктов и выше или при не состоявшемся движении временной интервал удержания позиции до срабатывания стоп-лосса минимум 1 неделя.

Преимущества от продажи опционов вместо открытия позиции по фьючам.

( Читать дальше )

Блог им. kirill_m |не направленная опционная схема.

- 05 февраля 2012, 13:25

- |

В понедельник думаю открыть такую схему опционную по Ри.

put 15.02/12 страйк 165 -10 шт

put 15.03/12 страйк 165 + 10 шт.

put 15.02/12 страйк 160 +20шт.

рut 15/02/12 страйк 155 -20 шт.

call 15.02/12 страйк 170 +20шт.

call 15.02.12 страйк 175 -50шт.

Идея такая. Не думаю, что экспирируемся 15.02.2011 выше 177000 и ниже 152000 по РИ. В этом диапазоне схема профитная.

Держать буду вплоть до экспирации.

put 15.02/12 страйк 165 -10 шт

put 15.03/12 страйк 165 + 10 шт.

put 15.02/12 страйк 160 +20шт.

рut 15/02/12 страйк 155 -20 шт.

call 15.02/12 страйк 170 +20шт.

call 15.02.12 страйк 175 -50шт.

Идея такая. Не думаю, что экспирируемся 15.02.2011 выше 177000 и ниже 152000 по РИ. В этом диапазоне схема профитная.

Держать буду вплоть до экспирации.

Блог им. kirill_m |Ненаправленная торговля

- 19 ноября 2011, 11:42

- |

Завершилась экспирация 15 ноября. И это был один из самых успешных месяцев работы на бирже. Поскольку я торгую в основном одними опционами, то за счет чего же вышел этот значимый для меня плюс? С августа месяца точнее с его конца перешел полностью на ненаправленную торговлю с закрытием схем опционных по максимуму в арбитраж. С 15 октября до 15 ноября удалось сформировать арбитражные «рулеты с джемом» в двух диапазонах 150 000-155000 по РИ и в 140000-145000. Это основные профитные схемы. Другие схемы опционные, которыми я пользовался до этого, бабочки, кондоры, птеродактели, бакспреды, ратио стали работать хуже или вообще не работать в виду очень сильной волот. рынка. Удерживать короткие стредлы и стренги стало тяжело, приходится много работать (интрадеить) из-за повышенной волы и нервов на удержание премий по опционам тратится много. У меня сформиловалось довольно устойчивое мнение, что зачем гадать и технить рынок на предмет роста или падения, когда можно без нервов забирать в обе стороны. Как-то вот так вышло, что теперь совершенно прохладно отношусь к движениям на рынке, причем не важно куда он идет, мне стало это все-равно! Всем удачи в торговле!!!

Блог им. kirill_m |Разворот

- 01 августа 2011, 13:40

- |

На сегодняшний день занимаюсь запечатыванием прибыли по схемам открытым ранее (почти все они август). Но есть тема разворота навниз! от 202 до 208 страйка если даст бог такого движения считаю, есть вероятность отката в 200 где собственно и жду экспирации. По-этому от 202 страйка думаю начать покупать путы август 200 страйк с нарастающим итогом. Лесенкой 202 1 ( ставка) 204-205 ( 2 ставка в два раза больше первой) 207-208 ( 3 ставка в два раза больше второй). Цель! Удвоение денег от трех ставок суммарно. При достижении цели выход из позиций.

Жду критики!!!

Жду критики!!!

Блог им. kirill_m |Ищу единомышленников.

- 01 августа 2011, 13:04

- |

Да! иногда очень хочется с кем-то пообсуждать, поспорить, подумать над позицией, которая родилась в голове и зреет. Но вот что с ней делать и давать ли жизнь этой позиции на это не всегда есть правильный ответ, а бывает, что и нет ответа у меня на этот вопрос. И все рынок рисует дальше график вправо, а идея вроди так в память ушла или вообще затерлась. Что делать?

Предлагаю всем желающим (если таковые найдутся) перед тем как ставить опционную позу обсудить её и помочь друг-другу расскрыть все негативные и позитивные стороны своих наработок.

Темы новые появляются часто и бывает просто пропускаешь ту тему, которая была интерессна тебе! Я опционщик ( в основном) буду очень рад если мне кто-нибудь напишет письмо с приглашением обсудить его неоткрытую позу ( и открытую тоже) или заглянет на мою страничку и подключится к дискусии!

Предлагаю всем желающим (если таковые найдутся) перед тем как ставить опционную позу обсудить её и помочь друг-другу расскрыть все негативные и позитивные стороны своих наработок.

Темы новые появляются часто и бывает просто пропускаешь ту тему, которая была интерессна тебе! Я опционщик ( в основном) буду очень рад если мне кто-нибудь напишет письмо с приглашением обсудить его неоткрытую позу ( и открытую тоже) или заглянет на мою страничку и подключится к дискусии!

Блог им. kirill_m |Опционы. схема "Не зевай"

- 29 июля 2011, 10:26

- |

Утром на открытии буду ставить схему назвал ее «Не зевай».

Утром на открытии буду ставить схему назвал ее «Не зевай».продаем по открытии рынка 7 колов 195 сентябрь, покупаем 5 Ри, покупаем 10 путов 185 август. Срока удержания нет. По факту будем закрывать.

Чего боится схема? А можно так сказать ничего до 15 августа.Схему поставил купил 5 РИ по 195460, продал 7 колов (09) по 7300 и купил 10 путов 185(08) по 1000.

Наши действия. В случае снижения и удвоения стоимости 185 путов 5 шт их закрыть. Далее закрываем при первой возможности в безубытке или кондора или альбатроса. пытаемся сделать схему в безубытке на флет перекрыть 195 и 185 страйки и можно закрыть бакспред лонговый (это будет очень хорошо) В зависимости от наших представлений о рынке в сентябре (я за рост). По рынку нужно будет смотреть.После построения схемы сразу опять продаем 195 колы сентябрь.

В сучае дальнейшего снижения по путам оставшимся 5 шт. продаем РИ в августе, вторые проданные колы ставим в бакспред лонг, можно во что угодно и остаемся с схемами, которые стоят или без зон убытков или зоны убытков малы будут.

Рост. ничего не делаем схема не дает убытков да экспирации сентябрьской вплоть до 215550. её с течением времени при росте небольшом можно будет разобрать с прибылью.

Блог им. kirill_m |Опционы Газпрома

- 28 июля 2011, 12:01

- |

С мая месяца использую стратегию по продажи путов на Газпром. Стратегия себя полностью оправдывает до сегодняшнего дня. Считаю, что сейчас можно продовать путы под линию поддержки, а именно продать пут 195 август. И сразу можно продать 180 пут сентябрь. ГП в портфеле у меня нет, но я патриот своей страны и патриотизм у меня развился до такой степени, что решил войти в ГП! Конечно через продажу пута. 205 пута август.

Чего боимся в августе? Снижения и получения по проданному путу 195 фьюча в экспирацию.

Не страшно))) По получении фьюча сразу продаем кол 200-195 в зависимости от ситуации.

Чего боимся в августе? Снижения и получения по проданному путу 195 фьюча в экспирацию.

Не страшно))) По получении фьюча сразу продаем кол 200-195 в зависимости от ситуации.

Блог им. kirill_m |ОПЦИОНЫ, почти БЕЗПРОИГРЫША

- 26 июля 2011, 23:22

- |

Что поставить прямо сейчас из опционов? Время сегодня считаю не лучшим для ставок по опционам. Но можно сделать так! 1. ставим бычий спред из путов 185/190 август. 2. открываем календарный спред лонговый путовой 190/190 (продаем пут август и покупаем пут сентябрь).

При текущих стоимостях прибыль от 1 позы 725 пунктов, от 2 позы убыток 2400. Итого 2400-725=1675пунктов. дебет в счете.

Позу держим до экспирации. В экспирацию пут сентябрь продаем по рынку. Чего боимся?

Роста и закрытия в экспирацию выше 205 страйка, тогда стоимость пута сентябрьского может быть ниже 1675 пунктов и мы не сможем его продать дороже 1675 пунктов и будет убыток.

Снижения и закрытия в экспирацию ниже 185 страйка. До 185 страйка убытков не просматривается.

Максимальная прибыль это максимальный спред в календарнике. Между 190-195 страйками. Плюс бычий путовой спред.

При текущих стоимостях прибыль от 1 позы 725 пунктов, от 2 позы убыток 2400. Итого 2400-725=1675пунктов. дебет в счете.

Позу держим до экспирации. В экспирацию пут сентябрь продаем по рынку. Чего боимся?

Роста и закрытия в экспирацию выше 205 страйка, тогда стоимость пута сентябрьского может быть ниже 1675 пунктов и мы не сможем его продать дороже 1675 пунктов и будет убыток.

Снижения и закрытия в экспирацию ниже 185 страйка. До 185 страйка убытков не просматривается.

Максимальная прибыль это максимальный спред в календарнике. Между 190-195 страйками. Плюс бычий путовой спред.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс