SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. cherry777 |ДЭК набирает более 10% своей стоимости при общей негативной динамике рынка

- 24 января 2012, 13:59

- |

Совет директоров «РАО ЭС Востока» принял решение поручить представителям РАО ЭС Востока в Совете директоров ДЭК голосовать «ЗА» прекращение участия ДЭК в ДРСК путем отчуждения акций распределительной компании ОАО «ФСК ЕЭС». Решение было принято в рамках выполнения распоряжения Правительства РФ № 1174 от 7 июля 2011 года, согласно которому Минэнерго России и Росимуществу было поручено обеспечить интеграцию на базе ФСК ЕЭС сетевых активов РАО ЭС Востока, обеспечивающих системную надежность энергетики Дальнего Востока.

Предполагается, что принадлежащий ДЭК 100%-ый пакет акций ДРСК будет продан ФСК ЕЭС по рыночной стоимости, определенной независимым оценщиком, в размере 19,3 млрд. рублей, говорится в пресс-релизе «РАО ЭС Востока».

Денежные средства, полученные от продажи акций, будут направлены на финансирование инвестиционных проектов дальневосточного холдинга, в частности, строительства Уссурийской ТЭЦ, 1-ой очереди Якутской ГРЭС-2, ТЭЦ в г. Советская Гавань, и 2-ой очереди Благовещенской ТЭЦ.

Предполагается, что принадлежащий ДЭК 100%-ый пакет акций ДРСК будет продан ФСК ЕЭС по рыночной стоимости, определенной независимым оценщиком, в размере 19,3 млрд. рублей, говорится в пресс-релизе «РАО ЭС Востока».

Денежные средства, полученные от продажи акций, будут направлены на финансирование инвестиционных проектов дальневосточного холдинга, в частности, строительства Уссурийской ТЭЦ, 1-ой очереди Якутской ГРЭС-2, ТЭЦ в г. Советская Гавань, и 2-ой очереди Благовещенской ТЭЦ.

- комментировать

- Комментарии ( 4 )

Блог им. cherry777 |"ДЭК" +4,53% на падающем рынке, и это еще не предел

- 08 декабря 2011, 23:07

- |

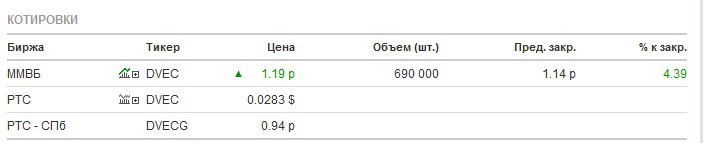

Потенциал роста данной компании составляет 88,3%. Целевая цена $0,074 (2,07 рубля).

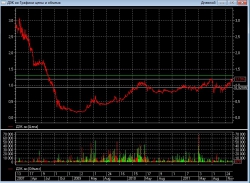

На дневных графиках «ДЭК» представленных ниже видно восходящий тренд и потенциал роста данной компании

( Читать дальше )

На дневных графиках «ДЭК» представленных ниже видно восходящий тренд и потенциал роста данной компании

- Первый ключевой актив на 100% принадлежащий «ДЭК» — «Дальневосточная распределительная сетевая компания». с 2011 года на RAB-тарифообразование переведены четыре крупнейших филиала компании. «ДРСК» является единственной электросетевой компанией ДФО на которую распространится новые принципы тарифообразования. Начальная величина инвестированного капитала компании была принята регулятором на уровне $780 млн, что сопоставимо с аналогичным показателес «МРСК Северного Кавказа» ($960 млн). Справедливая стоимость только «ДРСК» по оценкам аналитиков составляет $687 млн при рыночной капитализации всего холдинга $677 млн, т.е. 5,9 ГВт генерирующих мощностей «Дальневосточной генерирующей компании» и сбытовой бизнес «ДЭК» практически не оценивается рынком.

- «Дальневосточная генерирующая компания» — второй ключевой актив, на 100% принадлежащей «ДЭК». Рентабельность по EBITDA за 2009-2010 гг. на уровне 16%. Средневзвешенная цена реализации электроэнергии за последние два года — более 1,5 руб./кВт-ч — на 50% больше чем на РСВ.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс