похоже нас ждут конвертируемые облигации

Роман Ранний, еще сильнее капитал размыть надо :)

Могут нераспределенку отдать еще на дивы. вот тогда увидим взлет.

Валерий, АХАХАХАХАХХА

Иваныч решил порадовать миноритариев. Нет, говорят, что раз в год и палка стреляет…

zzznth, почему бы нет? Нераспределенка 32 млрд уже… Если Росснефти нужно будет бабло срочно то могут СаратовНПЗ напрячь.Кто что думает по этому поводу?

Валерий, бери на все котлеты

Общая сумма дивидендов за 2020 год составит 13,3 млрд руб. или 74,55 руб. на акцию/ГДР При цене 507 ДД =около 15%? И народ ещё выбегает?😳

Сергей И., ну, дивы за 1П уже получены.

а по следующим там хуже прогнозы

zzznth, окей даже так

28*100/505 = 5,54 + 16,78*100/505 = 3,32 = 8,86% в сумме ..

Общая сумма дивидендов за 2020 год составит 13,3 млрд руб. или 74,55 руб. на акцию/ГДР При цене 507 ДД =около 15%? И народ ещё выбегает?😳

Могут нераспределенку отдать еще на дивы. вот тогда увидим взлет.

Вообще, если дело так обстоит, то это суперпозитив для Русагро. Компания то вертикально-интегрированная, а площадей по подсолнечнику мало.

Может поэтому Басов на 52 ляма акций скупил как только возможность появилась...

Они должны обеспечить, чтобы сырье вообще не экспортировалось из России в чистом виде, а было переработано и экспортировалось в виде готовой продукции.

и еще про компенсацию

производители масла будут получать по 10 руб. за каждый проданный по фиксированной цене литр.

www.kommersant.ru/doc/4743530

zzznth, я русагру держу и собираю с 2018, и гендир Басов регулярно докупает акции. особенно часто на проливах. а здесь- что он купил на хаях, думаю показательно. всегда люблю когда менеджмент покупает акции своей компании

Они должны обеспечить, чтобы сырье вообще не экспортировалось из России в чистом виде, а было переработано и экспортировалось в виде готовой продукции.

производители масла будут получать по 10 руб. за каждый проданный по фиксированной цене литр.

В частности, производителям сахара, которые поставляют продукт в розницу, предлагается с 1 апреля субсидировать производство в течение полугода из расчета 5 рублей на килограмм.

Для производителей масла хотят предусмотреть субсидии на шесть месяцев. Им будут возмещать затраты на производство и реализацию бутилированной продукции.

ну что, все как я писал :)

дивотсечка 11/05, дивы 39 р. итого 59 за год (я о 60 упоминал)

привет всем, кто пиарил дивы 78р

zzznth, дивиденды хуже прогноза!

Роман Ранний, ну я вот и активно не понимал, почему все топят за 78. почему решили дать 59 (итого за год), а не 60 — не очень понятно, но ошибочка тут небольшая.

zzznth, это называется как хочу так и плачу)

Роман Ранний, ну, будь я политологом, то рассуждая о знаках и намеках сказал бы, что это такой символический жест: мол возврата к стабильным 78р не будет, будет привязка именно к фин результату, в районе 20-50% ча мсфо.

но это именно что такие умственные спекуляции

zzznth, они просто выкуп не хотят по таким высоким ценам делать

ну что, все как я писал :)

дивотсечка 11/05, дивы 39 р. итого 59 за год (я о 60 упоминал)

привет всем, кто пиарил дивы 78р

zzznth, дивиденды хуже прогноза!

Роман Ранний, ну я вот и активно не понимал, почему все топят за 78. почему решили дать 59 (итого за год), а не 60 — не очень понятно, но ошибочка тут небольшая.

zzznth, это называется как хочу так и плачу)

ну что, все как я писал :)

дивотсечка 11/05, дивы 39 р. итого 59 за год (я о 60 упоминал)

привет всем, кто пиарил дивы 78р

zzznth, дивиденды хуже прогноза!

Посмотрел еще раз отчетец. Такие мысли по пошлинам и директивным ценам:

1) цены на сахар и масло зафиксированы таким образом, что они примерно равны хаям; с учетом того, что особенно в 4м квартале был существенный рост цен, то средняя цена реализации даже за рекордный 4й квартал будет ниже, чем эта фиксированная цена. Так что директивные цены пока лишь ограничивают возможный рост маржинальности и, соответственно ебитды, чп и тд. Но пока я бы заложил, что маржа примерно сохранится на уровне 4го квартала. Что весьма неплохо.

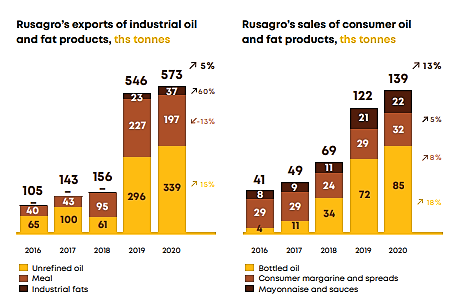

2) демпферная пошлина на подсолнечник суперпозитивна. За 20й год переработано 1.5 миллиона тонн подсолнечника, произведено 672 тыс. тонн нерафинированного масла. Собственное производство масляничных культур — 350 тыс тонн. Т.е. 23% процента, остальное закупается. Меньше будут вывозить, больше останется в России, цены на продукцию будут дешевле -> позитив для маржинальности.

3) по демпферу на масло. За прошлый год статистика следующая. Экспорт нерафинированного масла: 3340 тыс тонн, экспорт бутилированного подсолнечного масла 656 тыс. тонн. Вот тут возникает главный вопрос: а на что именно будет вводиться демпфер? В директивных ценах же указано именно бутилированное подсолнечное. Но конечно событие крайне неприятное. Оценить как факторы 2 и 3 повлияют на маржинальность в совокупности весьма сложно. Увидим получается только в 3м квартале (когда введут пошлину).

4) по демпферу на сахар. Ну, тут проще. Экспорт составляет лишь 20%, а в экспорте лидирует казахстан (27%) — страна таможенного союза, пошлина действовать не будет. так что влияние незначительное.

Экспорт нерафинированного масла: 3340 тыс тонн, экспорт бутилированного подсолнечного масла 656 тыс. тонн. Вот тут возникает главный вопрос: а на что именно будет вводиться демпфер?в презентации шла речь именно об общем экспорте из россии. экспорт конкретно Русагро таков:

Мое мнение такое, что о том, что отчёт будет норма умные люди знали ещё год назад, и все кто хотел, давно в деле по гораздо более приятным ценам. Весь расчет на хайп связан с толпой. Два вопроса: не слишком ли нас здесь много и не на хаях ли мы сейчас)))

IPbuilder, год назад тоже был март. О том что отчет будет хороший можно было судить ну к декабрю. Хорошую оценку возможно сделать лишь зная курс доллара на конец года. А это все ж отнюдь не год назад.

zzznth, в самом деле? Думаю, это лишь проекция вашего личного опыта.

IPbuilder, лол

ну вы хотя бы с теорией то ознакомьтесь :) подумайте на досуге почему у сургута такая прибыль

zzznth, прибыль от роста бакса. Год назад бакс вырос на 30%. Ни разу в новейшей истории бакс обратно с таких хаев не спускался. С какого… он простите к концу года должен был обратно съехать, если тем более весь год жопа была и было понятно что это на долго. Прием, лол.

IPbuilder, 31 го марта 16-го 67.6 под конец года съехал в 60+.

но раз вам все известно то ок

zzznth, более того, не совсем умные, как я, продали акции с расчетом что после восстановления спроса бакс скатится ниже входа в год, разница по курсу будет отрицательной и прибыль сурпрефа за 21 год станет ничтожной. Но бакс он и сейчас с пальмы не слазит и все прогнозисты говорят, что по крайней мере, останется на той же точке…

IPbuilder, оперируйте реальными данными, рост доллара был ниже 20% (около 19.3%) если считать январь к январю (т.е. реальный год), а «прогнозисты» еще пару недель назад обещали доллар по 70, а кто-то и по 65, сейчас на анонсе новых санкций кто-то начал разводить панические настроения, насколько эти опасения оправданы время покажет, после каждого анонса санкций Трампом доллар тоже взлетал, а потом падал. Банки в большинстве пока свои прогнозы не меняли, их прогнозы в диапазоне 70-73.

И падение на почти 13% (12.77%) было в 2017м году, не так уж и давно, это конечно далеко не 20%, но тоже существенно.

Evvibris, Вы лукавите: на начало2020 года $62руб, в марте 2020 около 80/$, а в моменте почти 82Руб.итого +18рублей, или ровно 29%.оставим этот разговор, он пустой для нас обоих.

Подскажите пожалуйста, как берется депозитарная комиссия с АДР? Только с тех бумаг, которые попали под отсечку или ее удерживают со всех сделок покупки/продажи?

Ирина Кузнецова, под комиссионную отсечку, да. Ну в каком-то смысле словно «дивиденды наоборот».

zzznth, Т.е. если держать бумаги больше месяца, то придется заплатить «дивиденды» депозитарию? А если срок владения 10 дней?