комментарии zzznth на форуме

-

Идет к 4 волне предыдущей размерности

Черный Живоглот, Да ну? Как-то не верится

Юрий Задорожный, линии не могут врать!

пишет

t.me/if_stocks/1839

👆 Мнение аналитиков InvestFuture о Глобалтранс

📍 Основным триггером падения выручки на фоне стабильных операционных результатов стало 19%-процентное снижение ставок на перевозки — отражение конъюнктурных проблем отрасли в прошлом году. То есть #GLTR не потеряла объемы перевозок за счет демпинга цен.

Благодаря этому Глобалтранс продлил долгосрочные сервисные контракты с главными клиентами: Роснефтью (25% перевозок), ММК (14%) и ГК «Металлоинвест» (13%).

📍 Сокращение кап. затрат ради сохранения дивидендов, привязанных к FCF, — широкий жест для акционеров. Но он не решает проблему ремонта, обновления и расширения парка, поэтому стоит ожидать увеличения CAPEX.

Результаты по выручке 2020 года разочаровывающие, но на фоне восстановления мировой экономики и увеличения объемов грузоперевозок можно ожидать роста ставок как минимум до уровня 2019 года.

📍 С учетом плана CAPEX в 2021 году в размере 6-7 млрд рублей, FCF за 2021 может составить 19,8 млрд, а отношение чистый долг / скорр. EBITDA снизиться до 0,5.

В таком сценарии дивиденд на полный 2021 год, подлежащий выплате в апреле 2022 года, может составить 110 рублей на ГДР. С учетом предстоящей выплаты за 2-е полугодие 2020 года, общая форвардная (ожидаемая) дивдоходность в следующие 13-14 месяцев — 27,3%.

#IF_акции_РФ #IF_отчеты #IF_обзор

Роман Ранний, слишком оптимистичные ожидания. 1 квартал уже отработали, а ставки на перевозку продолжили падать. Хорошо, если нащупают дно во 2 кв и оттуда начнется плавное повышение. Вряд ли по итогу заплатят больше, чем за 2020 г. Особенно с учетом отложенного CAPEX

Дилетант, согласен с вами, слишком оптимистичный прогноз.

где смотрите ставки на перевозку?

Роман Ранний, railcommerce.com/

Дилетант, а нехило так… в два раза с марта этот индекс суточной ставки упалCегодня вышел отчет Globaltrans за 2020 год по МСФО.

1. Выручка упала на 28%.

2. EBITDA упала на 32%.

3. Операционная прибыль упала на 41%.

4. Свободный денежный поток вырос на 14%.

5. Чистая прибыль упала на 46%.

Результата Globaltrans не впечатляют, отчет вышел откровенно слабым. Совет Директоров рекомендовал выплатить

в качестве дивидендов за 2020 год 28 рублей, что составляет примерно 5.5% див. доходность за год. В принципе,

дивиденды неплохие, выше средних. С другой стороны, отчет плохой, дивиденды не впечатляют, ликвидность у компании

совсем низкая, так что я акции этой компании не покупал и в ближайшее время не куплю.

AlexChi, > 5.5% див. доходность за год

про полугодовые видать забыли :)ну что проснулись? в ПН отчёт должен быть после 17.00

Роман Ранний, а откуда такая информация?Глобалтранс 2 пол 2020

Противоречивое полугодие. Глобалтранс продемонстрировал положительную динамику грузооборота, увеличив перевозки угля, но ставки на перевозки полувагонами продолжают падать. С февраля 2020 г. они упали в два раза до 683 руб за ваг/сут в феврале 2021 г.

Демпфирующее воздействие оказывают долгосрочные контракты, которые формируют 64% выручки. Стоит отметить, что в апреле заканчивается контракт с Роснефтью: крупнейший заказчик Глобалтранса, формирует 25% выручки. Есть риск, что ставки в новом контракте будут ниже, что негативно отразится на выручке.

ОСF упал на 14% по итогам года, но за счет оптимизации CAPEX смогли даже нарастить FCF и полностью его выплатить акционерам.

В целом менеджмент видит, что трудные времена не закончились, поэтому таргет по дивидендам за 1 пол 2021 снизили практически в 3 раза до 16,8 руб/ГДР. Немного скрашивает ситуацию объявленный байбэк до 5% всех акций.

Но несмотря на все сложности продолжаю держать акции Глобалтранса, купленные после SPO. Считаю, что маржинальность по EBITDA под 50%, низкая долговая нагрузка – Чистый Долг/EBITDA всего 1х, а также гибкая бизнес-модель позволят компании успешно пережить кризис. Даже после падения прибыли в 2 раза компания оценена по P/E 8,6х, а по EV/EBITDA 4,5х.

Дилетант, а почему 4.5 то ев/ебитда?

(0.179*506+27)/26.8=4.38

Могут нераспределенку отдать еще на дивы. вот тогда увидим взлет.

Валерий, АХАХАХАХАХХА

Иваныч решил порадовать миноритариев. Нет, говорят, что раз в год и палка стреляет…

zzznth, почему бы нет? Нераспределенка 32 млрд уже… Если Росснефти нужно будет бабло срочно то могут СаратовНПЗ напрячь.Кто что думает по этому поводу?

Валерий, бери на все котлеты

drbv, с плечами!

Общая сумма дивидендов за 2020 год составит 13,3 млрд руб. или 74,55 руб. на акцию/ГДР При цене 507 ДД =около 15%? И народ ещё выбегает?😳

Сергей И., ну, дивы за 1П уже получены.

а по следующим там хуже прогнозы

zzznth, окей даже так

28*100/505 = 5,54 + 16,78*100/505 = 3,32 = 8,86% в сумме ..

drumer, ну, я ж не спорю с тем, что в принципе неплохая доходность. просто о 15% дд говорить не совсем корректно..

+ компания все ж только с 17го года начала высокие дивы платить.Общая сумма дивидендов за 2020 год составит 13,3 млрд руб. или 74,55 руб. на акцию/ГДР При цене 507 ДД =около 15%? И народ ещё выбегает?😳

Сергей И., ну, дивы за 1П уже получены.

а по следующим там хуже прогнозы Вычет за долгосрочное владение ценными бумагами: занимательная арифметика.

Вычет за долгосрочное владение ценными бумагами: занимательная арифметика.

Как известно, при владении ценными бумагами на протяжении 3+ лет полагается вычет — налог с прибыли не взымается*. Налоги платить никто не любит — возникает естественный соблазн: а давайте подержим бумагу подольше, вычет получим же. В посте я объясню чем мне не нравится такая позиция.

Специально отмечу, что пост отнюдь не о том, что buy-n-hold хуже/лучше спекуляций на ежедневной/недельной/месячной основе. Вообще не об этом. Цель — определить ценность удержания акций именно в контексте получения вычета.

I. Итак, купили вы акцию. Прошел год. Пусть она подорожала вдвое. Хороший же результат? Рассматриваем выбор между 1) переложиться в другую бумагу и 2) остаться и ждать 3-х лет. Проблема в том, что новой акции достаточно на 2-х летнем интервале показать результат на 7.5% лучше, чтобы итоговый результат оказался лучше. А это всего 3.68% аннуализированно*

Авто-репост. Читать в блоге >>>- Провожая 2020

Наконец-то отправил 3-НДФЛ. В этом году процесс заполнения усложнился — пресловутые дивиденды иностранных компаний.

Получив долларовый дивиденд надо вспомнить где зарегистрирована компания, а затем посмотреть какая там ставка дивидендов. Если она меньше чем в РФ (в моих случаях там всегда была нулевая ставка) — надо плотеть нологе. Что ж пришлось сделать?

- В пару кликов заказать отчеты (благо у брокеров это все делается онлайн и крайне быстро). У Альфы например удобно: дивиденды показываются в конце отчета. У открывашки аналогично, но порой выплата дивидендов может «потеряться» среди сделок РЕПО. Ctrl+F «USD» в помощь :)

- Далее предстоит: добавить источник дохода за рубежом, скопипастить название компании, выбрать страну, указать что это дивиденды, указать что вычет предоставлять не надо, ввести значение (в валюте), ввести дату получения, нажать галочку автоматически посчитать курс

- В моем случае (2 брокерских счета + ИИС) данную операцию пришлось повторить под два десятка раз

Авто-репост. Читать в блоге >>> Могут нераспределенку отдать еще на дивы. вот тогда увидим взлет.

Валерий, АХАХАХАХАХХА

Иваныч решил порадовать миноритариев. Нет, говорят, что раз в год и палка стреляет…

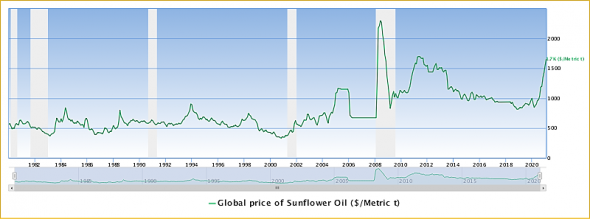

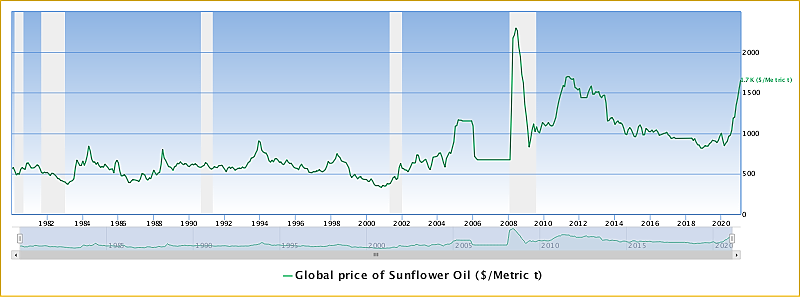

Вообще, если дело так обстоит, то это суперпозитив для Русагро. Компания то вертикально-интегрированная, а площадей по подсолнечнику мало.

Может поэтому Басов на 52 ляма акций скупил как только возможность появилась...

Они должны обеспечить, чтобы сырье вообще не экспортировалось из России в чистом виде, а было переработано и экспортировалось в виде готовой продукции.

и еще про компенсацию

производители масла будут получать по 10 руб. за каждый проданный по фиксированной цене литр.

www.kommersant.ru/doc/4743530

zzznth, я русагру держу и собираю с 2018, и гендир Басов регулярно докупает акции. особенно часто на проливах. а здесь- что он купил на хаях, думаю показательно. всегда люблю когда менеджмент покупает акции своей компании

Евгений_hardboa, ну, мне кажется лои/хаи тут не особо показательны. У них же банально периоды «Запрета на совершение сделок в соответствии с кодексом поведения в отношении инсайдерской информации» в общей сложности с полгода длятся (ну, 5 месяцев где-то).

А вот то, что практика продолжилась и после всего этого новостного фона с регуляторкой — очень показательно- Вообще, если дело так обстоит, то это суперпозитив для Русагро. Компания то вертикально-интегрированная, а площадей по подсолнечнику мало.

Может поэтому Басов на 52 ляма акций скупил как только возможность появилась...

Они должны обеспечить, чтобы сырье вообще не экспортировалось из России в чистом виде, а было переработано и экспортировалось в виде готовой продукции.

и еще про компенсацию

производители масла будут получать по 10 руб. за каждый проданный по фиксированной цене литр.

www.kommersant.ru/doc/4743530 - Ставка пошлины на экспорт семян подсолнечника из России с 1 июля по 1 сентября составит 50%, но не менее $320 за одну тонну, сообщило Минэкономики. Оно отметило, что подкомиссия по таможенно-тарифному регулированию, входящая в состав правительственной комиссии по экономическому развитию и интеграции, одобрила ставку. Также комиссия одобрила плавающую пошлину на экспорт подсолнечного масла с 1 сентября.

Раньше пошлина на подсолнечник составляла 30% и не меньше €165. Решение комиссии, по сообщению Минэкономики, направлено на стабилизацию розничных цен на подсолнечное масло в России, сохранение объема продукции на внутреннем рынке и «защиту граждан от скачков цен на международном рынке».

Размер пошлины на подсолнечное масло с 1 сентября составит 70% разницы между базовой ценой ($1 тыс.) и индикативной (будет определяться по данным Reuters). Пошлина будет применяться до 1 сентября 2022 года.

Комиссия также одобрила продление до 1 сентября пошлины на семена рапса: ее ставка будет составлять 30%, но не менее €165. Помимо этого по итогам заседания в Евразийскую экономическую комиссию будет внесено предложение о тарифной льготе на ввоз белого сахара с 15 мая по 1 сентября. Квоту для России предлагается установить на уровне 350 тыс. т.

www.kommersant.ru/doc/4750174

- 1prime.ru/consumer_markets/20210327/833335142.html

В частности, производителям сахара, которые поставляют продукт в розницу, предлагается с 1 апреля субсидировать производство в течение полугода из расчета 5 рублей на килограмм.

Для производителей масла хотят предусмотреть субсидии на шесть месяцев. Им будут возмещать затраты на производство и реализацию бутилированной продукции.

т.е. де-факто маржинальность то возрастет.

ну что, все как я писал :)

дивотсечка 11/05, дивы 39 р. итого 59 за год (я о 60 упоминал)

привет всем, кто пиарил дивы 78р

zzznth, дивиденды хуже прогноза!

Роман Ранний, ну я вот и активно не понимал, почему все топят за 78. почему решили дать 59 (итого за год), а не 60 — не очень понятно, но ошибочка тут небольшая.

zzznth, это называется как хочу так и плачу)

Роман Ранний, ну, будь я политологом, то рассуждая о знаках и намеках сказал бы, что это такой символический жест: мол возврата к стабильным 78р не будет, будет привязка именно к фин результату, в районе 20-50% ча мсфо.

но это именно что такие умственные спекуляции

zzznth, они просто выкуп не хотят по таким высоким ценам делать

Роман Ранний, имхо тогда бы заплатили ближе к 20% мсфо.

но конечно все это догадки на кофейной гущену что, все как я писал :)

дивотсечка 11/05, дивы 39 р. итого 59 за год (я о 60 упоминал)

привет всем, кто пиарил дивы 78р

zzznth, дивиденды хуже прогноза!

Роман Ранний, ну я вот и активно не понимал, почему все топят за 78. почему решили дать 59 (итого за год), а не 60 — не очень понятно, но ошибочка тут небольшая.

zzznth, это называется как хочу так и плачу)

Роман Ранний, ну, будь я политологом, то рассуждая о знаках и намеках сказал бы, что это такой символический жест: мол возврата к стабильным 78р не будет, будет привязка именно к фин результату, в районе 20-50% ча мсфо.

но это именно что такие умственные спекуляции

Чтобы купить акции, выберите надежного брокера: