Цена на сталь опять валится-так что ждём-с дно-а там посмотрим.

Гурами 25, где вы смотрите???

Smash, www.metaltorg.ru/metal_catalog/listovoi_prokat/list_rulon_bez_pokrytiya/goryachekatanaya_rulonnaya_stal/?module=index

Цена на сталь опять валится-так что ждём-с дно-а там посмотрим.

Гурами 25, где вы смотрите???

Роман Ранний, тут интерес больше долгосрочный. Они объявили в прошлом году повышение нормы выплат, сейчас проходят пик капексов, а ранее вложенные инвестиции начинают уже увеличивать прибыль. Ну и цена на удобрения вверх пошла. Вроде как все звезды складываются. Купил в феврале на долгосрок.

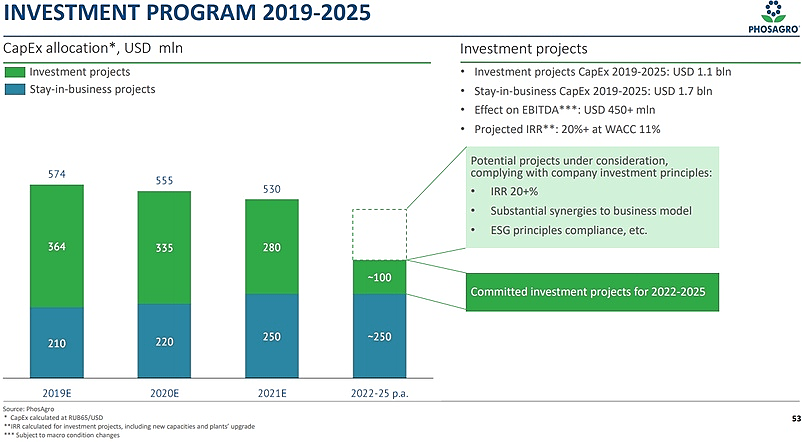

План капексов из презентации:

у кого есть прогнозы?

Роман Ранний, тут прям сложно все :) С одной стороны норму выплат увеличили и объем продаж вырос, с др. стороны пик капекса на 4й квартал и цены удобрений свалились. Тот случай, когда я лучше подожду факта выплат :) Интуитивно понимаю, что будет меньше среднего, но Фосагро лояльна к акционерам и сильно не обидит. Буду рад, если рублей 38-40 дадут.

Металлурги. Время пришло?

Накануне старта стального сезона — время поразмышлять о металлургах. Главная цель – выяснить, не пора ли их покупать.

Осенью прошлого года я ожидал, что те лои, которые были у Северстали (870р) и НЛМК (122р), еще не самое дно. Я ожидал, что металлурги выдадут провальные отчеты за 4кв и резко снизят дивиденды. Тогда, рассчитывал я, Северсталь в феврале мы увидим по 830р., НЛМК по 116р.

Сегодня пересматриваю свою позицию.

С провальными отчетами я угадал (ну в смысле, что значит угадал, правильно рассчитал :). А вот с дивидендами… по крайней мере насчет Северстали – они убедили меня, что действительно стремятся поддерживать курс акций и поддерживать в разумных пределах див. выплаты, пусть даже наращивая долг. Зная металлургический бизнес, я скажу – это абсолютно ничего страшного. Пройдет время высоких капзатрат, все это отобьется с лихвой. Металлурги это понимают и «не парятся».

Правда, ждем еще завтра МСФО НЛМК и рекомендацию по дивидендам. Все может быть. И может быть Лисин не захочет поступить, как Мордашов. А захочет откупить обратно свой пакет акций, проданный в июле. И устроит для этого крутое пике, объявив нулевые дивиденды. Подождем немного..

Авто-репост. Читать в блоге >>>

Роман Ранний, сколько б денег не давали, одному ребенку не нужно более чем одна кроватка, одна коляска и т.д. по списку. Чуть больше игрушек — это мелочи… Пособие будут тратить на жилье. Имхо, конечно.

Роман Ранний, вот здесь я с РДВ согласен. Пока достигли хаев, даже чуть переросли. Рост г/г они покажут где-то +10-12%. Дивы будут 10-11р. Дальше что — не ясно. Риски п.2,3 поддерживаю.

Кстати только утром пересматривал ДМ и МТС. И вот на тебе, РДВ тоже. :)) По МТС согласен с ними также полностью! 280р — это верх, по чем я бы ее взял сейчас.

РДВ продаёт Лукойл

Роман Ранний, ага, как только нефть назад отскочит, опять начнутвопить-топить за нее. Похоже сами на ней катаются вверх-вниз.

ВСМПО-АВИСМА. 2й эшелон. Ождидаемый годовой дивиденд 1750р. Цена за акцию 24000р.

ГМК Норникель. «Голубая фишка». Ожидаемый годовой дивиденд 1800-2000р. Цена за акцию 19900р.

Хм…

Марэк, все это не имеет к Норникелю НИКАКОГО отношения. Цветмет и нержавейка две разные отрасли.

я его и тарю от текущих, точнее повыше начал конечно. Пойдет ниже еще доберем.

Maxone, думаю, вот-вот вверх пойдет, дивы все-таки на носу. Да и по теханализу вроде по нижней границе канала стучит уже.

Интересно. До дивов 3 недели. В июне еще как минимум 600р. Никому не нужна. ГМК с дивдохой 11,5% никому не нужна! Ах да, все наверное в Газпром уселись, пристегнулись и ждут :)) ну-ну

Интересно. До дивов 3 недели. В июне еще как минимум 600р. Никому не нужна. ГМК с дивдохой 11,5% никому не нужна! Ах да, все наверное в Газпром уселись, пристегнулись и ждут :)) ну-ну

Smash, купил бы, да не на что пока:)

Михаил Гайлит, я ж и говорю — никак в Газпроме, все что нажито непосильным трудом? :)

Интересно. До дивов 3 недели. В июне еще как минимум 600р. Никому не нужна. ГМК с дивдохой 11,5% никому не нужна! Ах да, все наверное в Газпром уселись, пристегнулись и ждут :)) ну-ну

Интересно. До дивов 3 недели. В июне еще как минимум 600р. Никому не нужна. ГМК с дивдохой 11,5% никому не нужна! Ах да, все наверное в Газпром уселись, пристегнулись и ждут :)) ну-ну

MSCI Russia 10/40 сегодня результаты ребалансировки. Вроде там незначительные изменения, но все равно огромные объемы на постторгах, и падение весь день при растущей нефти и др. рынках.

Анастасия К, завтра вроде как..

Что происходит с Газпромом

По-моему вот что.

В июле пакет 2,93% продавали на минимальной цене, сразу после дивгэпа, да еще приспустили чутка за неделю. Сразу видно, что своим.

Сейчас время подобрали, когда подороже. Если бы продавали своим, как в июле, объявили бы до разрешения Дании. То, что оно будет в ноябре, знали, не сомневаюсь ни капли. Подождали пика цен после этого и вперед.

Также продают прямо накануне МСФО, прям как Лисин свой пакет НЛМК опять же в июле. То, что отчет нынче у Газпрома будет не ахти — уже ясно. Сейчас цену раздувают, чтобы впарить подороже.

Могу ошибиться, но не боюсь. Зато смело пишу, пока действо не закончилось. А потом по факту красноречие показать конечно проще.

Авто-репост. Читать в блоге >>>

Вчера был спонтанный скачок на общем росте. А так пока все идет по плану. После годового отчета в феврале, Сева, думаю, погуляет в районе 800-850. Потом начнется сезон продаж и акция пойдет в рост.

После годового отчета в феврале, Сева, думаю, погуляет в районе 800-850. Потом начнется сезон продаж и акция пойдет в рост.