ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Сургутнефтегаза с целью 38,13 руб

Роман Ранний, это ж почем он вчера был?

RiverVolga, это цель по обычке

Роман Ранний, а я то думала, пропустила самое интересное)))

ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Сургутнефтегаза с целью 38,13 руб

Роман Ранний, это ж почем он вчера был?

RiverVolga, это цель по обычке

ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Сургутнефтегаза с целью 38,13 руб

пишет

t.me/AROMATH/2483

[ Альбом ]

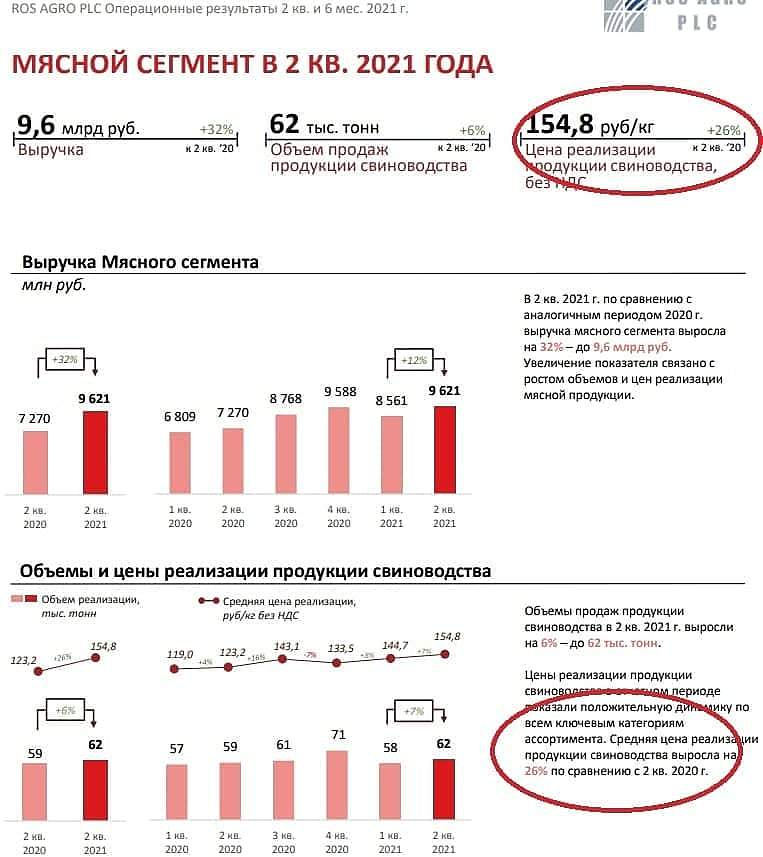

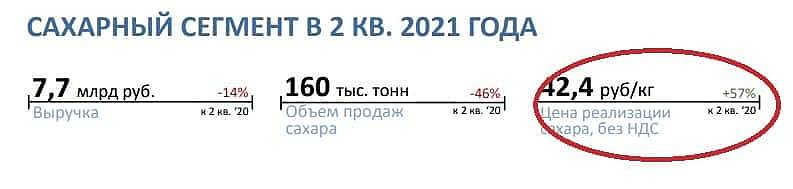

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

ДЕЛИСТИНГ ГДР ЛЕНТЫИ НОВЫЙ ЛИСТИНГ АКЦИЙ, КАК ОЖИДАЕТСЯ, ПРОЙДЕТ В 3 КВ

Роман Ранний, а если я держу др-ки по ленте на мосбирже — мне получается нужно их продать? иначе в результате делистинга они сгорят?

Sergei13, нет конечно, пока информации нет, но они точно не сгорят!

💥🇺🇸#IQ

iQIYI — расширение (https://www.prnewswire.com/news-releases/iqiyi-deepens-international-partnership-with-dolby-301341775.html) партнерства с Dolby

QIYI, Inc. announces to bring Dolby Vision and Dolby Atmos to iQIYI's international app available in 191 countries across Southeast Asia, Middle East and North America

Пишет

t.me/borodainvest/854

Аэрофлот не взлетит! 🔴

📝URAL_CAPITAL

Аэрофлот выпустил операционные показатели за июнь. Смотреть на рост показателей к пандемийному 2020 году смысла нет, из-за эффекта низкой базы. Однако в IR отделе продумали этот момент, за что им благодарность, и написали сравнение результатов с июнем 2019 года.

📃 Несмотря на рост пассажиропотока в Победе на 53,8% к 2019 году, общий пассажиропоток группы упал на 17,8%. Занятость кресел Группы составила 80,0% против 84,4% в 2019. При этом результаты опять вытягивает Победа с заполнением 94,5%. Вероятно, загруженность в 74,1% у Аэрофлота связана с плохой загруженностью на международных рейсах. Рост же показателей Победы связан с тем, что оборот набрал внутренний туризм. Более того, Аэрофлот отдает России и Победе самолеты. Так авиапарк Победы увеличился на 9 машин за 6 мес. 2021, России на 25 машин, а Аэрофлота на 32 уменьшился.

Однако как инвесторов, нас интересует справедливая цена на компанию. Как говорил У. Баффет: “Цена – это то, что вы платите. Стоимость – это то, что вы получаете”, содержит ли сейчас одна акция ценности на 67 рублей? Очевидно, нет! Вот почему:

Большинство людей, либо не знает, либо не понимает, что значит размытие стоимости акций Аэрофлота в 2,4 раза в октябре 2020 года. Ранее акций было 1 млрд, теперь же у Группы 2,4 млрд акций. При этом деньги от размещения были пущены не на развитие, а прожжены на аренду самолетов/аэропортов в кризисный момент.

Если раньше прибыль, а, соответственно, и дивиденды делились на 1 млрд. акций, то теперь все делится на 2,4 млрд. Так, если до пандемии можно было рассчитывать на ~15 млрд прибыли в год, то акционер получал на одну акцию 15 рублей, если взять норму в 50% от чистой прибыли на дивиденды (хотя Аэрофлот не славился регулярностью выплат), то на акцию бы приходилось 7,5 руб., что при текущих котировках было бы ~11% годовых. Возможно, многие инвесторы так и считают и без учета дополнительной эмиссии цена кажется даже вполне приемлемой.

⚠️ НО! Дополнительная эмиссия уже прошла, акций 2,4 млрд. Это 6 руб. на акцию при прибыли 15 млрд и 3 рубля потенциальных дивидендов (4,4%). При этом, 15 млрд – на это уровень компания возможно выйдет только к 2023-24 году, а то, что будет платить дивиденды, вообще под вопросом до 2026 года. Поэтому до 30 рублей за акцию Аэрофлот не интересен к покупке, цена не соответствует стоимости.

Если куда акции и полетят, то только в крутое пике

❗️Не является индивидуальной инвестиционной рекомендацией

Странно, что РДВ ещё не пишет про ММК, уже пора это как идею для закрытого канала делать

пишет

t.me/AROMATH/2472

#MAGN ММК

Подготовка к SPO и спецоперации.

Сегодня ВТБ Капитал на своей конференции будет рассказывать всем,

как классно будет купить скоро эту компанию по цене 75 рублей,

с перспективами роста и жирных дивидендов и последующего COME BACK в индекс.🎎

Что-то год назад в сентябре такого при цене в 37- никто не рассказывал,

потому что так надо было.😉🎪

❗️Изменилось время конференции с ММК

Сегодня у нас запланирована встреча с ММК. Мы перенесли время конференции с 14:00 на 16:00.

Вы еще можете оставить свой вопрос компании в специальной форме.

🇷🇺#ORUP

OR GROUP запустила (http://www.orgroup.ru/press_center/news/707/48715/)продажи на Wildberries по модели «маркетплейс»: ассортимент бренда вырастет в 4-5 раз

ДЕЛИСТИНГ ГДР ЛЕНТЫИ НОВЫЙ ЛИСТИНГ АКЦИЙ, КАК ОЖИДАЕТСЯ, ПРОЙДЕТ В 3 КВ

Роман Ранний, а если я держу др-ки по ленте на мосбирже — мне получается нужно их продать? иначе в результате делистинга они сгорят?

Sergei13, нет конечно, пока информации нет, но они точно не сгорят!

пишет

t.me/vtbmyinvestments/2610

НЛМК: повышение прогнозов на результатах 2 кв. 2021

Аналитики ВТБ Капитал подтвердили справедливую цену по акциям НЛМК, рекомендация Покупать.

✅ Цель: 354 рубля

⏰ Срок: 12 месяцев

🔹 Операционная прибыль компании на 12% превысила консенсус-прогноз за 2кв. 2021.

🔹 Возвращение цен на сталь к средне-циклическому уровню отложено до 2022 году.

🔹 Дивидендная доходность — 29% на горизонте 12 месяцев.

пишет

t.me/vtbmyinvestments/2610

НЛМК: повышение прогнозов на результатах 2 кв. 2021

Аналитики ВТБ Капитал подтвердили справедливую цену по акциям НЛМК, рекомендация Покупать.

✅ Цель: 354 рубля

⏰ Срок: 12 месяцев

🔹 Операционная прибыль компании на 12% превысила консенсус-прогноз за 2кв. 2021.

🔹 Возвращение цен на сталь к средне-циклическому уровню отложено до 2022 году.

🔹 Дивидендная доходность — 29% на горизонте 12 месяцев.

#NLMK #Прогноз

🔮 НЛМК столкнется с издержками в размере $550 млн во 2 полугодии из-за налога на экспорт стали из России — прогноз ВТБ

ВЗГЛЯД: Газпромбанк подтверждает рекомендацию «выше рынка» для акций Segezha

#GAZP

⚡️ РОССИЯ МОЖЕТ УВЕЛИЧИТЬ РАСХОДЫ ФОНДА НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ НА ПРОЕКТ ГАЗПРОМА

Роман Ранний, а как это оформляется на балансе газпрома? Как долг? Или фондируют SPV?

Остап1978, конкретики пока нет