⚠️🛢#ROSN #ОПЕК #нефтянка #россия

«Роснефть» из-за ограничений по сделке ОПЕК+ остановила добычу нефти на проекте «Сахалинморнефтегаз» — компания — ЦДУ ТЭК

комментарии Роман Ранний на форуме

-

❗️#ENRU #суд

❗️#ENRU #суд

Prosperity просит Верховный суд РФ пересмотреть судебные акты трех нижестоящих инстанций, которые отклонили их иск о взыскании около 118 млн евро и более 389 млн руб (в сумме – около 10,7 млрд рублей по текущему курсу) с итальянской энергетической компании Enel — Прайм

Июльский экспорт российской нефти через порты упал относительно июня на 24-46% — ЦДУ ТЭК. мож на этом падает

MrDenis, спасибо. Это может быть.

Satan, сама компания ожидает сокращение доходов от снижения поставок в экспортном направлении- сегодня вся нефтянка падает, я понимаю что секта свидетелей транснефти верит что связи нет

, но всё же

#SBER #трейдинг

👉 Одним движением на неликвидном рынке были сняты все возможные стопы (https://t.me/markettwits/90071)

Роман Ранний, Рома не всех… Далеко не всех… У кого стопы не стояли даже моргнуть не успели..

Тира, тут в том и соль что по стопам Против бывшего гендиректора корпорации «ВСМПО-Ависма» Михаила Воеводина, ушедшего с поста в мае, возбудили уголовное дело. Об этом сообщили (https://www.rbc.ru/society/03/08/2020/5f281b059a7947c60a1bd988) РБК в пресс-службе одного из акционеров корпорации, «Ростеха». «Действительно, дело возбуждено, его детали мы комментировать не можем — это прерогатива следственных органов», — сообщил представитель госкорпорации.

Против бывшего гендиректора корпорации «ВСМПО-Ависма» Михаила Воеводина, ушедшего с поста в мае, возбудили уголовное дело. Об этом сообщили (https://www.rbc.ru/society/03/08/2020/5f281b059a7947c60a1bd988) РБК в пресс-службе одного из акционеров корпорации, «Ростеха». «Действительно, дело возбуждено, его детали мы комментировать не можем — это прерогатива следственных органов», — сообщил представитель госкорпорации.

«Давыдов. Индекс» пишет (https://t.me/DavydovIn/3541), что уголовное дело возбудили по инициативе акционеров, заявивших о хищениях в корпорации. Следователи изучают случаи завышения цен при закупке титанового лома и ванадиевых сплавов

#SBER #трейдинг

👉 Одним движением на неликвидном рынке были сняты все возможные стопы (https://t.me/markettwits/90071)

- если кто держит ВСМПО напишите под какую идею/ожидания, у меня идей нет(

РДВ пишет:

РДВ пишет:

💼 QIWI ПОЛУЧИЛ ЕЩЕ ОДИН УДАР ОТ ГОСУДАРСТВА. #политика #QIWI

С сегодняшнего дня, 3 августа, в России будет запрещено пополнять наличными анонимные электронные кошельки. Для пополнения кошелька нужно будет привязать (https://www.rbc.ru/finances/03/08/2020/5f2434599a7947fd59aa1d21) к нему банковский счет, из-за чего может произойти переток клиентов, работающих через электронные кошельки, в банки. Это приведет к потерям финансовых организаций, таких как Qiwi (QIWI (https://neo.putinomics.ru/dashboard/qiwi/moex)).

Государство желает получить полный контроль над денежными потоками. Поправки в закон «О национальной платежной системе» соответствуют этой цели. Сейчас исключается анонимность денежных потоков граждан и компаний, благодаря банкам. Ранее с подобной целью получения контроля был рассмотрен и принят закон о букмекерстве (https://www.kommersant.ru/doc/4432836?from=main_10), который может в дальнейшем привести к созданию единого центра платежей на букмекерском рынке.

Нововведения угрожает QIWI, который обеспечивает переводы через электронные кошельки. Одно из конкурентных преимуществ QIWI — меньшая прозрачность — сходит на нет. Это еще один негативный фактор для компании. Изменения также коснутся кошельков Яндекс, которые уже принадлежат Сбербанку и вероятно итак вольются в его экосистему.

Qiwi получает уже третий негативный фактор: закон о букмекерстве (https://t.me/AK47pfl/5242), закон о национальной платежной системе и желание крупных акционеров продать (https://t.me/cbrstocks/8962) свои пакеты в виду отсутствия перспектив у бизнеса QIWI.

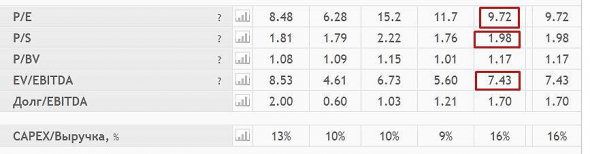

@AK47pflпо мультипликаторам акция дорогая

Роман Ранний, интересно, как получилось сделать такой вывод?

Григорий, на картинке выделил мультипликаторы на которые смотрел. Это данные за 2019 год за 2020 всё будет намного хуже

Роман Ранний, то никакого отношения к оценке компаний не имеет

Григорий, падение выручки, прибыли, не имеет отношения к оценке компании?- ⚠️#TRNFP

Рост поставок нефти на нефтеперерабатывающие заводы России не компенсирует «Транснефти» сокращение доходов от снижения поставок в экспортном направлении. Компания ожидает дальнейшего сокращения объемов перекачки по своей системе. — Транснефть  ❗🇷🇺 ПАССАЖИРОПОТОК АЭРОПОРТОВ РФ В ИЮНЕ ВЫРОС К МАЮ ПОЧТИ В ТРИ РАЗА — РОСАВИАЦИЯ

❗🇷🇺 ПАССАЖИРОПОТОК АЭРОПОРТОВ РФ В ИЮНЕ ВЫРОС К МАЮ ПОЧТИ В ТРИ РАЗА — РОСАВИАЦИЯ «Татнефть» опубликовала операционные результаты за 1 полугодие 2020 года.

«Татнефть» опубликовала операционные результаты за 1 полугодие 2020 года.

🔻 В январе-июле 2020 года снизила добычу нефти на 12,4%, до 15,097 миллиона тонн.

🔻 При этом по группе «Татнефть» добыча нефти за первые семь месяцев составила 15,286 миллиона тонн, снизившись на 12,3% по сравнению с аналогичным периодом прошлого года.

источник #TATN #D ❗️#MSTT #инсайдер

❗️#MSTT #инсайдер

МОСТОТРЕСТ КУПИЛ 7 822 780 СОБСТВЕННЫХ АКЦИЙ. ДАТА — 31 ИЮЛЯ 2020Г

Основание: выкуп эмитентом собственных акций по требованию акционеров в соответствии со ст. 75-76 Федерального закона № 208-ФЗ «Об акционерных обществах»; #оферта 💥🇷🇺#SIBN #россия #аэ #цифровизация

💥🇷🇺#SIBN #россия #аэ #цифровизация

«Газпром нефть» вступила в международный консорциум The Open Group, в рамках которого компания совместно с Google, IBM, Microsoft и другими инновационными предприятиями будет разрабатывать решения в секторе «умной» энергетики — компанияпо мультипликаторам акция дорогая

Роман Ранний, интересно, как получилось сделать такой вывод?

Григорий, на картинке выделил мультипликаторы на которые смотрел. Это данные за 2019 год за 2020 всё будет намного хуже- #AFLT

⚡️ АЭРОФЛОТ В ОТВЕТ НА СООБЩЕНИЯ О СРОКАХ ВОЗОБНОВЛЕНИЯ РЕЙСОВ НА КУБУ СООБЩИЛ, ЧТО НИКАКИХ НОВЫХ СПЕЦИАЛЬНЫХ РЕШЕНИЙ НЕ ПРИНИМАЛОСЬ - BCS Global Markets (BCS GM) включил в список фаворитов Сбербанк (MOEX: SBER), убрав из него «Московскую биржу», сообщается в обзоре аналитиков BCS GM Вячеслава Смольянинова, Юлии Голдиной и Василия Мордовцева.

«Мы добавили Сбербанк к фаворитам, поскольку объявление коэффициента дивидендных выплат на уровне 50% — позитивный катализатор.  Инвестократ пишет:

Инвестократ пишет:

Ленэнерго

Вышел отчет Ленэнерго по РСБУ за 2 квартал и полугодие в целом. В прошлом посте (https://t.me/investokrat/53)я писал свое мнение по компании и оно не изменилось. Ленэнерго и ФСК это единственные 2 компании из сетевого сектора, которые я с удовольствием держу и докупаю на просадках.

Финансовые показатели за 1 полугодие:

Выручка снизилась на (0,9%) до 39,5 млрд. руб.

Чистая прибыль снизилась на (2,4%) до 7,6 млрд. руб.

Чистый долг снизился на (14,7%) до 17,9 млрд. руб.

Компания гасит свою долговую нагрузку, это позитивный знак, в первую очередь гасят долги по кредитам и займам перед банками.

ND/EBITDA = 0,59 — долговая нагрузка низкая.

Также нам интересна чистая прибыль, именно из этого показателя по РСБУ выплачиваются дивиденды на префы. За текущее полугодие уже заработали 8,16 рублей дивидендов на акцию. При текущей цене акции в 150 рублей, ДД получается 5,4%. В случае, если за 2 полугодие компания заработает столько же, как за аналогичный период в прошлом году, то дивиденд может составить 12,6 рублей, что даст около 8,4% див. доходность.

Сетевые компании в текущих условиях снижения ставки становятся надежными квазиоблигациями. Для отдельных МРСК есть риски роста дебиторки в этом году вслед за энергосбытами, в случае роста неплатежей от потребителей. На высшем уровне запретили взимать любые пени и штрафы за просрочку платежей по ЖКХ до 1 января 2021 года. Это может негативно отразиться на финансовых показателях компаний.

У Ленэнерго дебиторка от потребителей подросла с 2,7 млрд. руб до 3,5 млрд. Пока эта цифра не критичная и беспокоиться не стоит.

Сейчас акции пробили поддержку на уровне 153 рубля и могут ходить в диапазоне 130-150 рублей. В случае пробоя теперь уже сопротивления в 153 рубля, открывается горизонт вновь до уровней 170+ рублей. В условии низких ставок, надежные дивидендые акции могут начать выкупать более активно, 6% див. доходность уже кажется счастьем, при ставках по депозитам ниже 5%, которые еще понизят в этом году. При потенциальном дивиденде в 12,6руб и див. доходности в 6%, префы Ленэнерго должны стоить 210 рублей. Сейчас такие цены кажутся маловероятными, но если не будет очередной коррекции, то в ближайший год мы вполне их можем увидеть.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNG #LSNGp БородаИнвест пишет:

БородаИнвест пишет:

Северсталь отчиталась за 2 квартал 2020 года по МСФО

И опять мы можем отметить достаточно сильные результаты, впрочем, не столь прекрасные, как у НЛМК:

— выручка минус 10%;

— EBITDA аналогично минус 10%;

— долг вырос сразу на 500 млн и достиг 0,8 EBITDA.

А ведь значение долга является ключевым в дивидендной политике. Напомню, что как только значение Debt\EBITDA превысит 1, дивиденды сразу сократятся до 50% от FCF. Как отреагируют котировки, если дивиденды за следующий квартал составят, скажем, 10 рублей? Вероятность сокращения выплат достаточно большая, но ...

Я предполагаю, что менеджмент так же, как и мы, закладывает восстановление спроса начиная уже с 3 квартала. Если они увидят, что ситуация улучшается, то дивиденды могут выплатить немного больше, чем предполагается согласно дивидендной политики. И даже если выплаты сократятся на 1 квартал, это не должно принципиально сказаться на капитализации компании.

Мультипликаторы: EV\EBITDA = 5.2 Debt\EBITDA = 0.8 P\E = 8 ДД = 10,5%.

Раньше Северсталь почти всегда была самой дорогой по мультипликаторам и торговалась с премией к товаркам. Но в последнее время НЛМК вырвал пальму первенства, хотя маржинальность Северстали по-прежнему самая высокая в отрасли. По большому счету выбор между ними это дело вкуса и покупать можно обе компании под идею восстановления экономической активности. Идеальным моментом для покупки стало бы сокращение дивидендов, но последнее время рынок стал слишком умным и подобных очевидных возможностей не дает. Соответственно, считаю, что даже по текущим акции Северстали это хорошая консервативная инвестиция, которая может дать 60% доходности (с учетом дивидендов) за 3 года.

❗️Не является индивидуальной инвестиционной рекомендацией

Чтобы купить акции, выберите надежного брокера: