[Переслано от FlashTraderNews4Bot]

⚡️АКРОН ОЖИДАЕТ, ЧТО СД ДАСТ РЕКОМЕНДАЦИЮ О ДИВИДЕНДАХ БЛИЖЕ К КОНЦУ 21Г ГОДА — RTRS #AKRN #id357 #micex(+) #дивиденды(+) #новости(+)

комментарии Роман Ранний на форуме

-

#TATN

#TATN

⚡️🛢 «ТАТНЕФТЬ» ПЛАНИРУЕТ К 2030 ГОДУ УВЕЛИЧИТЬ ДОБЫЧУ НЕФТИ НА 50%, ДО 38,4 МЛН ТОНН ЗА СЧЕТ РАЗВИТИЯ ВНЕШНИХ ПРОЕКТОВ — КОМПАНИЯ — ТАСС ЛУКОЙЛ заплатил около 400 млн руб. за анализ нефтегазовых перспектив Западной Африки

ЛУКОЙЛ заплатил около 400 млн руб. за анализ нефтегазовых перспектив Западной Африки- Татнефть планирует к 2030г удвоить розничные продажи топлива за счет преобразований и роста числа АЗС

МКБ планирует направлять на дивиденды не менее 25% прибыли по МСФО с 2021г

МКБ планирует направлять на дивиденды не менее 25% прибыли по МСФО с 2021г

После такого отчёта за 9 мес. можно ожидать от 3 045 млн. руб. прибыли по итогам 2020 года.

Дивиденд 1221 руб./ап

Роман Ранний, хм, а вот в 18м году была себестоимость 2.8 ярда в 4м квартале. При текущей выручке в 3 ярда за квартал, будет лишь 0.2 ярда валовой прибыли.

Я бы сделал прогнозный диапазон 1100-1200р на преф по итогам 2020.

zzznth, ну неплохо спрогнозировал

zzznth, прогноз отличный! ❗️🇷🇺#CHMF #торги #SPB

❗️🇷🇺#CHMF #торги #SPB

с 18 марта 2021 — Акции «Северстали» допущены к торгам на Санкт-Петербургской бирже

- #LKOH #Раскрытие

Член правления Лукойла Хавкин Е.В. уменьшил долю в уставном капитале компании на 0.0007%, с 0.0133% до 0.0126%  ⚡️#лента

⚡️#лента

РИТЕЙЛЕР «ЛЕНТА» ИЗУЧАЕТ ВОЗМОЖНОСТЬ НАЧАТЬ ДИВИДЕНДНЫЕ ВЫПЛАТЫ С 2022 ГОДА — ФИНДИРЕКТОР

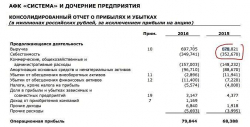

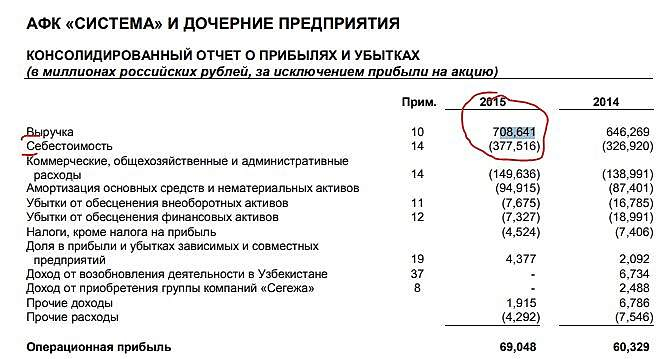

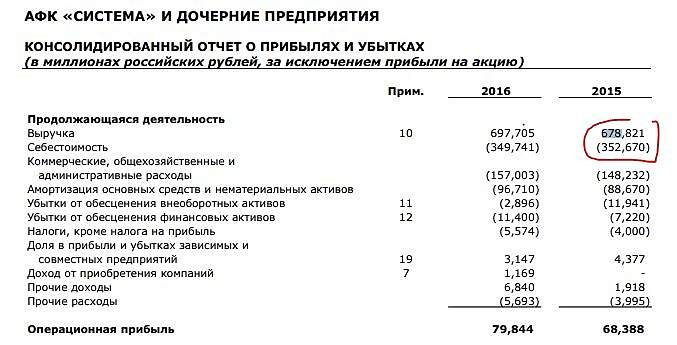

Данные с сайта СИСТЕМЫ. Почему разные данные по годам. 2015 год интересует. Кто может объяснить эту мистику?

Alexey Bekirov, пересмотр данных. стандарты учёта могли поменяться пишет

пишет

t.me/RaifFocusPocus/2166

РУСАЛ: во 2 полугодии оправился после коронакризиса

(1)

Сильные результаты за 2П на фоне восстановления рынка. РУСАЛ (-/Ba3/B+) представил сильные финансовые результаты за 2П 2020 г. на фоне восстановления рынка после коронакризиса. Так, выручка повысилась на 13% п./п. при росте объемов продаж на 7,7%, улучшении структуры реализации (+20% продукция с добавленной стоимостью) и цен реализации алюминия компании на 5,5%. Показатель EBITDA во 2П вырос втрое относительно провального 1П 2020 г. (и +49% г./г.) как за счет вышеуказанных факторов, так и ослабления рубля на 8% п./п. Рентабельность по EBITDA достигла 14,3% (+8,8 п.п.). Благодаря сильному 2П годовые результаты, учитывая пандемию, оказались вполне неплохими: снижение выручки на 12% г./г. и EBITDA – на 10% г./г. и повышение рентабельности на 0,3 п.п. до 10,2%.

Прогноз – дефицит на рынке в 2021 г. за счет Китая. Мировой спрос на алюминий в 2020 г. снизился всего на 1,7% г./г. (при росте в Китае на 3,9% и падении в остальных странах на 8,9%). Во 2П рынок был дефицитным благодаря высокому спросу со стороны Китая (цены выросли на 16% п./п.), а за год в целом остался профицитным на уровне 1,4 млн т. В 2021 г. компания прогнозирует, что дефицит первичного алюминия составит 0,4 млн т, предполагая восстановление спроса вне Китая на 8%, и что Китай cможет импортировать дополнительные 1 млн т ввиду сохранения отрицательного арбитража его экспортных цен.

Операционный поток за 2П покрывает годовую программу капзатрат. Операционный денежный поток во 2П вырос более чем в 5 раз до 918 млн долл. Помимо восстановления операционной прибыли дополнительную поддержку оказало высвобождение 282 млн долл. из оборотного капитала (снижение запасов и дебиторской задолженности). Капвложения во 2П составили 485 млн долл., а за год в целом – 877 млн долл. В 2021 г. компания планирует программу инвестиций в объеме 1-1,1 млрд долл. Основными проектами останутся Тайшетский алюминиевый завод (230 млн долл.) и Тайшетский анодный завод (135 млн долл.), большая часть capex – ≈590 млн долл. – пойдет на поддержание существующих мощностей.

(2)

Ждем снижения дивидендов от НорНикеля за 2020 г. с восстановлением за 2021 г. Во 2П получено всего 380 млн долл. дивидендов от НорНикеля (790 млн долл. в 1П 2020 г.). Финальные дивиденды НорНикеля за 2020 г. будут объявлены в мае этого года, которые, как мы полагаем, будут снижены из-за штрафа Росприроднадзора (т.к. он был включен на уровне EBITDA, а дивиденд рассчитывается как % от этого показателя). Пока мы оцениваем, что дивиденды за 2021 г. (которые будут последними, если акционерное соглашение между Русалом и НорНикелем не будет продлено) восстановятся, несмотря на приостановку добычи на 2 рудниках НорНикеля из-за притока грунтовых вод (в соответствии с базовым сценарием возобновления добычи в течение 3-4 месяцев, рост цен на металлы пока компенсирует выпадающие объемы).

Срок погашения по кредиту Сбербанка перенесен на 2027 г. Чистый долг/EBITDA за 2П вернулся с уровня 9,1х до 6,4х. Ковенантная долговая нагрузка, которая рассчитывается как отношение чистого долга минус долг, обеспеченный акциями НорНикеля, к EBITDA (т.е. без влияния доли в НорНикеле, принимая во внимание только основной вид деятельности) составила 2,2х (3,1х на середину года), максимально допустимый уровень был пересмотрен с 3,0х до 5,5х, согласно презентации РУСАЛа. Также компания сообщила, что согласовала новые условия по кредиту Сбербанка, обеспеченного акциями НорНикеля: снижена процентная ставка, перенесен финальный срок погашения с 2024 г. на 2027 г.

Доходности бумаг РУСАЛа не соответствуют высоким кредитным рискам. Благодаря сдвигу выплат по кредиту Сбербанка произошло существенное сглаживание графика погашения долга. Так, раньше погашение евробондов компании (один выпуск в 2022 г. и два — в 2023 г.) приходились на пики выплат по кредиту Сбербанка. На счетах РУСАЛа – 2,2 млрд долл., что полностью покрывает долг к погашению в 2021 г. (0,5 млрд долл.) и в 2022 г. (1,6 млрд долл., в т.ч. евробонд на 520 млн долл.), в 2023 г. он возрастает до 1,8 млрд долл. (в т.ч. 2 евробонда на 1 млрд долл.). Дополнительный риск представляет истечение акционерного соглашения между НорНикелем и РУСАЛом 10 декабря 2022 г., после чего возникает много неопределенностей, в т.ч. с дивидендными выплатами от НорНикеля. Мы считаем, что доходность бумаг РУСАЛа RUALRU 22 c YTM 3,57%, RUALRU 23 (@ 1 февраля) c YTM 3,76% и RUALRU (@ 3 мая) с YTM 3,78% не соответствует высоким кредитным рискам.

- 🇷🇺#GMKN

«НОРНИКЕЛЬ» НЕ ПЛАНИРУЕТ ПРОВЕДЕНИЕ IPO БЫСТРИНСКОГО ГОКА В БЛИЖАЙШЕЕ ВРЕМЯ — ТОП-МЕНЕДЖЕР — ТАСС  ВЗГЛЯД: «Велес Капитал» сохраняет рекомендацию «покупать» для акций АЛРОСА

ВЗГЛЯД: «Велес Капитал» сохраняет рекомендацию «покупать» для акций АЛРОСА- пишет

t.me/AskVasili4/54

Вчера ГМК НорНикель наконец сформировал официальную позицию и дал количественную оценку последствий ряда аварий на предприятиях группы. Теперь появилась возможность посмотреть на ситуацию не эмоционально по видео и постам в различных телеграм-каналах, а сквозь расчеты, числа и оценку перспектив. Официальные пресс-релиз: www.nornickel.ru/upload/iblock/0f2/norilskiy_divizion_prinyal_plan_vosstanovleniya_raboty_rudnikov_oktyabrskiy_i_taymyrskiy_i_norilskoy_obogatitelnoy_fabriki_full.pdf и презентация о состоянии дел на рудниках и фабрике: www.nornickel.ru/upload/iblock/353/Norilsk_Nickel_Investor_presentation_Mar_16_2021_Final_RUS.pdf

Краткая выжимка ключевых, на наш взгляд, моментов:

✅Риск потери запасов и сокращения срока службы рудников отсутствует‼️ На самом деле это ключевое, что озвучила компания. С учетом долгосрочного взгляда на компанию это убирает важнейший риск потери порядка 40% ресурсной базы. А локальный характер проблем добычи на рудниках долгосрочно не оказывает существенного влияния.

✅Касательно расклада на 2021 год: есть четкий поэтапный план устранения затопления рудников Октябрьский и Таймырский. Сейчас компания перешла ко второму этапу. Базовый сценарий возобновления добычи на рудниках: Октябрьский — середина апреля-май 2021 года; Таймырский-июнь 2021 года;

✅На Норильской обогатительной фабрике 15 марта медистая цепочка восстановила работу. Возобновление вкрапленой цепочки планируется с 15 апреля.

👆В базовом сценарии снижение производственных показателей компании по добыче из-за аварий относительно прогнозных значений в 2021 составит: по никелю — 35 тыс. тонн; по меди — 65 тыс. тонн; платиновая группа — 22 тонны. То есть прогнозируется общее снижение добычи в 2021 году на примерно 20% по ключевым металлам группы.

✅ НорНикель выполнит все свои обязательства перед клиентами в 2021 году. Неоднозначное утверждение, из которого сложно сделать какой-то вывод относительно падения объема продаж в 2021 году. Но, возможно, падение будет ниже, чем падение самой добычи, и компенсировано за счет частичной распродажи запасов. С точки зрения рисков можно сказать, что риски потери клиентов из-за аварий отсутствуют.

Теперь перейдем к прогнозу финансовой части:

Предварительно напоминаем еще раз про цены на корзину металлов ГМК. Средние цены корзины металлов за первые 3 месяца 2021 года выше примерно на 30% средних цен продаж в 2020 году. Возможное снижение цен при сокращении производства со стороны одного из ключевых игроков, на наш взгляд, менее вероятно, чем обратное движение.

Таким образом, исходя из текущих средних цен на металлы за 2021 и указанного выше снижения производства, по нашим расчетам стоит ожидать за 2021 год около 10-10.5 млрд. $ EBITDA, что соответствует по текущим див. политике и курсе доллара примерно 2900 рублям дивидендов на акцию. Также стоит отметить, что первое полугодие из-за простоя добычи скорее всего будет слабее второго полугодия. То есть внутри 2021 года ожидаем выплаты 1400(остаток за 2020 год) + 1100 (за первое полугодие 2021 года)= 2500 рублей.

P.S.: Безусловно плохо, что второй год подряд в компании реализуются операционные риски. Но даже в этом случае, на наш взгляд, сохраняется двухзначная див. доходность как внутри 2021 года, так и в целом за 2021 год. Мы сохраняем наш положительный взгляд на компанию.

Disclaimer:

Все материалы и комментарии носят исключительно информационный характер и не являются индивидуальной инвестиционной рекомендацией.

#ВасиличКомментирует #GMKN #ГМКНорНикель - «ВТБ Капитал» ждет кратного роста EBITDA и прибыли Акрона в IV квартале, один из лучших результатов в отрасли

Чтобы купить акции, выберите надежного брокера: