#AKRN

🧪 АКРОН (AKRN (https://neo.putinomics.ru/dashboard/akrn/MOEX)) РАССМАТРИВАЕТ ВОЗМОЖНОСТЬ ВЫПЛАТЫ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ В КАЧЕСТВЕ ДИВИДЕНДОВ

комментарии Роман Ранний на форуме

-

🔥🇷🇺#КОНСЕНСУС: Аналитики ждут роста EBITDA Polymetal за полугодие на 7%, дивиденды около $0,42-0,46 на акцию

🔥🇷🇺#КОНСЕНСУС: Аналитики ждут роста EBITDA Polymetal за полугодие на 7%, дивиденды около $0,42-0,46 на акцию 📈Таттелеком растёт на 6.2% после публикации отчётности по МСФО

📈Таттелеком растёт на 6.2% после публикации отчётности по МСФО

Прибыль Таттелеком 1 п/г МСФО выросла в 2,3 раза, составила 1,4 млрд руб.

В дивидендной политике не указано, из какой конкретно прибыли выплачивать дивиденды. Похоже инвесторы надеются на выплату 50% от МСФО. Прибыль по РСБУ за 1п.2021 года составила 0,825 млрд руб.

Авто-репост. Читать в блоге >>> #AFKS #Прогноз

#AFKS #Прогноз

🔮 Ренессанс Капитал повысил таргет по акциям АФК Системы (AFKS (https://neo.putinomics.ru/dashboard/afks/MOEX)) до 47 рублей за акцию ИНТЕРФАКС — Аналитики BCS Express сохраняют умеренно позитивную оценку акций «Детского мира» (MOEX: DSKY) на фоне ожиданий дальнейшего роста бизнеса эмитента и перспектив высокой дивидендной доходности на горизонте года, говорится в комментарии инвесткомпании.

ИНТЕРФАКС — Аналитики BCS Express сохраняют умеренно позитивную оценку акций «Детского мира» (MOEX: DSKY) на фоне ожиданий дальнейшего роста бизнеса эмитента и перспектив высокой дивидендной доходности на горизонте года, говорится в комментарии инвесткомпании.

«Детский мир» представил позитивный отчет по МСФО за II квартал и I полугодие 2021 года. Темпы роста выручки ритейлера сильно ускорились благодаря эффекту низкой базы II квартала 2020 года. Восстановление выручки способствовало росту EBITDA, чистой прибыли. Кроме того, компания отразила в отчете прибыль в размере 1255 млн руб. от условно безвозвратного займа, полученного в рамках господдержки предприятий, пострадавших от коронавируса. «Детский мир» выполнил все критерии прощения займа, поэтому процентные расходы по нему были субсидированы в полном объеме. Это позитивный момент, но он носит разовый характер, поэтому более объективную картину показывают скорректированные финансовые показатели, — пишет аналитик Дмитрий Пучкарев. — Отчет может поддержать активность покупателей в акциях «Детского мира». Учитывая перспективы высокой дивидендной доходности на горизонте 12 месяцев (более 10%) и ожидания дальнейшего роста бизнеса, умеренно позитивный взгляд на бумаги сохраняется".

ВЗГЛЯД: «КИТ Финанс Брокер» рекомендует покупать акции «Распадской» с целью 400 руб

Роман Ранний, добрый день)

Напишите пожалуйста ваше мнение: насколько рисковано шортить распадскую после отсечки?

Izekshen1991, шортить рискованно любую бумагу)

Есть люди которые даже во время роста успешно Шортили Распадскую, это всё зависит от вашего навыка.

Я шортами не пользуюсь, если акция не нравится, покупаю другуюКОНСЕНСУС: «Детский мир» во II квартале увеличил чистую прибыль в 1,7 раза, до 2,2 млрд руб.

Роман Ранний, не попали — 2.8 ярда по факту. Неплохо…

Банда Анонимов, молодцы!

ВЗГЛЯД: «Финам» открыл торговую идею: покупать бумаги РусАла с целью 54 руб

Роман Ранний, согласен, но цель бы выше взял, и еще интересно где стопиться финам собираются

Dmitrii Kravchenko, он может уже это делает, а нам предлагает покупать пишет

пишет

t.me/insider_market/1496

#ALRS #аналитика

АЛРОСА определится с дивидендами 26 августа

Совет директоров АЛРОСА на заседании 26 августа даст рекомендации по дивидендам за I полугодие 2021 г. Разберемся, на какие выплаты могут претендовать акционеры.

За I полугодие 2021 г. АЛРОСА получила 64,7 млрд руб. свободного денежного потока. Так как показатель чистый долг/EBITDA на конец периода был на уровне -0,22х, то в рамках действующей дивидендной политики можно ожидать дивидендов в размере не менее 100% от FCF. Это соответствует как минимум 8,78 руб. на акцию или 6,6% дивидендной доходности.

Учитывая ожидания компании по затяжному дефициту на рынке алмазов, можно предположить, что II полугодие также будет для компании сильным. На горизонте 12 месяцев дивидендная доходность может достичь 10–12%. Долгосрочный взгляд на акции АЛРОСА умеренно позитивный.

- [Переслано из Сигналы РЦБ]

#GEMC #Прогноз

🔮 JPMorgan начал покрытие Европейского медицинского центра ЕМС (GEMC (https://putinomics.ru/dashboard/GEMC/MOEX)) с рекомендацией: Buy.  ВЗГЛЯД: ПСБ сохраняет рекомендацию «покупать» для бумаг Полюса с прогнозной ценой 20424 руб

ВЗГЛЯД: ПСБ сохраняет рекомендацию «покупать» для бумаг Полюса с прогнозной ценой 20424 руб BCS GM поднял рекомендацию для ADS Ozon до «покупать», снизил оценку на 8%

BCS GM поднял рекомендацию для ADS Ozon до «покупать», снизил оценку на 8%

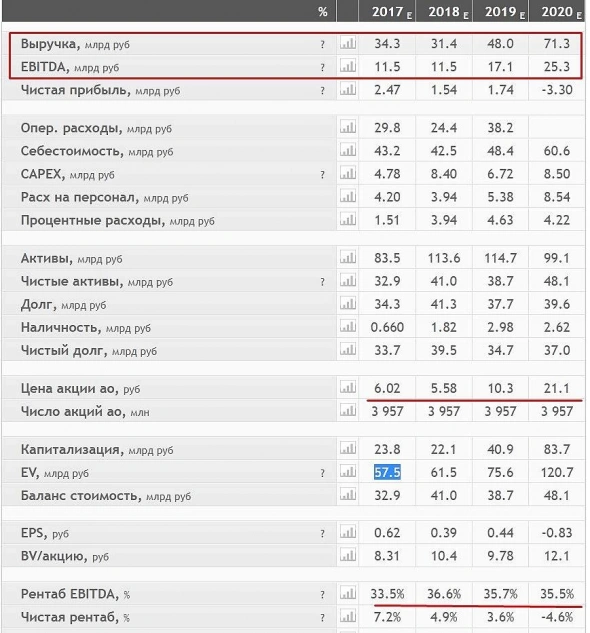

@Олег Кузьмичев

такой вопрос:

выручка и ебитда с 2017-2018 года выросла на 120% к 2020 году.

при этом цена акции выросла на 250%, складывается впечатление что даже сейчас акции стоят дорого!

Роман Ранний, так они полубанкроты были раньше, руды упорные — без Автоклава был бы кирдык. Но его достроили и текущая EV/EBITDA 5, хотя у остальных золотодобытчиов 7+. Тут главное дождаться расчистки авгиевых конюшен новым СЕО это несколько лет. Тогда еще и рост добычи с ростом перераобтки будет.

Да и судя по всему в табличке смартлаба есть ошибки, например количество акций (была ведь конвертация облигаций в акции).

Олег Кузьмичев, посмотрел сайт Петропавловска там то же количество акций

petropavlovskplc.com/ru/%d0%b8%d0%bd%d0%b2%d0%b5%d1%81%d1%82%d0%be%d1%80%d0%b0%d0%bc/%d1%81%d1%82%d1%80%d1%83%d0%ba%d1%82%d1%83%d1%80%d0%b0-%d0%b0%d0%ba%d1%86%d0%b8%d0%be%d0%bd%d0%b5%d1%80%d0%bd%d0%be%d0%b3%d0%be-%d0%ba%d0%b0%d0%bf%d0%b8%d1%82%d0%b0%d0%bb%d0%b0/

Роман Ранний, сейчас правильное, раньше было 3310210000.

Олег Кузьмичев, так давай я исправлю, скажи в каких годах?

Роман Ранний,

Олег Кузьмичев, спасибо, исправил@Олег Кузьмичев

такой вопрос:

выручка и ебитда с 2017-2018 года выросла на 120% к 2020 году.

при этом цена акции выросла на 250%, складывается впечатление что даже сейчас акции стоят дорого!

Роман Ранний, так они полубанкроты были раньше, руды упорные — без Автоклава был бы кирдык. Но его достроили и текущая EV/EBITDA 5, хотя у остальных золотодобытчиов 7+. Тут главное дождаться расчистки авгиевых конюшен новым СЕО это несколько лет. Тогда еще и рост добычи с ростом перераобтки будет.

Да и судя по всему в табличке смартлаба есть ошибки, например количество акций (была ведь конвертация облигаций в акции).

Олег Кузьмичев, посмотрел сайт Петропавловска там то же количество акций

petropavlovskplc.com/ru/%d0%b8%d0%bd%d0%b2%d0%b5%d1%81%d1%82%d0%be%d1%80%d0%b0%d0%bc/%d1%81%d1%82%d1%80%d1%83%d0%ba%d1%82%d1%83%d1%80%d0%b0-%d0%b0%d0%ba%d1%86%d0%b8%d0%be%d0%bd%d0%b5%d1%80%d0%bd%d0%be%d0%b3%d0%be-%d0%ba%d0%b0%d0%bf%d0%b8%d1%82%d0%b0%d0%bb%d0%b0/

Роман Ранний, сейчас правильное, раньше было 3310210000.

Олег Кузьмичев, так давай я исправлю, скажи в каких годах?@Олег Кузьмичев

такой вопрос:

выручка и ебитда с 2017-2018 года выросла на 120% к 2020 году.

при этом цена акции выросла на 250%, складывается впечатление что даже сейчас акции стоят дорого!

Роман Ранний, так они полубанкроты были раньше, руды упорные — без Автоклава был бы кирдык. Но его достроили и текущая EV/EBITDA 5, хотя у остальных золотодобытчиов 7+. Тут главное дождаться расчистки авгиевых конюшен новым СЕО это несколько лет. Тогда еще и рост добычи с ростом перераобтки будет.

Да и судя по всему в табличке смартлаба есть ошибки, например количество акций (была ведь конвертация облигаций в акции).

Олег Кузьмичев, а EV/EBITDA у других золотодобытчиков всегда +- 7 была.

Собственно у Петропавловска всегда 5 была

Если только закончится корпоративный конфликт, но пока понимания нет когда он закончится?@Олег Кузьмичев

такой вопрос:

выручка и ебитда с 2017-2018 года выросла на 120% к 2020 году.

при этом цена акции выросла на 250%, складывается впечатление что даже сейчас акции стоят дорого!

Роман Ранний, так они полубанкроты были раньше, руды упорные — без Автоклава был бы кирдык. Но его достроили и текущая EV/EBITDA 5, хотя у остальных золотодобытчиов 7+. Тут главное дождаться расчистки авгиевых конюшен новым СЕО это несколько лет. Тогда еще и рост добычи с ростом перераобтки будет.

Да и судя по всему в табличке смартлаба есть ошибки, например количество акций (была ведь конвертация облигаций в акции).

Олег Кузьмичев, посмотрел сайт Петропавловска там то же количество акций

petropavlovskplc.com/ru/%d0%b8%d0%bd%d0%b2%d0%b5%d1%81%d1%82%d0%be%d1%80%d0%b0%d0%bc/%d1%81%d1%82%d1%80%d1%83%d0%ba%d1%82%d1%83%d1%80%d0%b0-%d0%b0%d0%ba%d1%86%d0%b8%d0%be%d0%bd%d0%b5%d1%80%d0%bd%d0%be%d0%b3%d0%be-%d0%ba%d0%b0%d0%bf%d0%b8%d1%82%d0%b0%d0%bb%d0%b0/

пишет

t.me/cbrstocks/24893

[Переслано из РынкиДеньгиВласть | РДВ]

[ Фотография ]

— Татнефть (TATN (https://putinomics.ru/dashboard/TATN/MOEX)) снова «дивидендая фишка» в РФ?

— 6.6% потенциальной дивдоходности по обычке и 7% по префу только за полгода.

В четверг 26 августа СД Татнефти соберется для решения вопроса по дивидендам за 1 полугодие 2021 года. МСФО же будет опубликовано только на следующий день после собрания.

В уставе компании прописано:«Решение по дивидендам принимается в зависимости от наличия опубликованной финансовой отчетности за соответствующий период.»

Это означает, что 26 августа СД будет принимать решение исходя из отчетности по РСБУ.

🔥 В этом случае дивидендная выплата может составить 33 рубля — 6.6% по обычке и 7% по префу за полгода.

Дивиденды Татнефти играют большую роль для Татарстана. По итогам 2020 года дефицит (https://www.kommersant.ru/doc/4839321) бюджета республики составил 23.6 млрд руб. Высокие дивиденды Татнефти могут приблизить исправление ситуации.

#TATN #структура_финансирования

@AK47pfl

Роман Ранний, разгонять будут это вначале хорошо — потом плохо. когда скидывать начнут опять обвалят(

Валерий, так происходит только с неликвидом- блин, телега просто разрывается от рекомендаций покупать Татнефть! и это не только РДВ!

Чтобы купить акции, выберите надежного брокера: