Прогнозной суммы дивидендов не нашел

Компания работает в условиях «ценовых ножниц»: индексация тарифа на передачу электроэнергии ограничена 5,5% в год, в результате чего выручка за 9 мес 21 выросла на 5,4% г/г, а операционные расходы – на 10% (за счет покупной электроэнергии для компенсации потерь и амортизации). Прибыль закономерно снизилась на 6,5%.

У ФСК уже давно наблюдается тенденция к сокращению прибыльности: в 2016 г. маржа по EBITDA была 69,21%, в 2020 г. уже 56,11%, а за 9 мес 21 небольшой отскок к 58%. По абсолютным цифрам скорее стагнация – 2017-2019 гг. EBITDA на уровне 129 млрд, сейчас пошло небольшое сокращение, дно которого будет в 2022 г., где EBITDA должна составить по прогнозам компании 123,6 млрд, после чего начнется рост как результат реализации инвестиционной программы до 140,1 млрд в 2025 г.

Планируемый CAPEX: в 2021 – 129 млрд, в 2022-2024 гг – по 135-137 млрд в год, что почти на треть больше, чем по предыдущей инвестиционной программе до 2020 г (электрификация БАМа, энергообеспечение нефтегазовых месторождений, Силы Сибири). Окупаемость под вопросом, тут скорее решение государственных задач.

За 9 мес заработали 50 млрд чистой прибыли, на дивиденды должно идти 50% от максимума ЧП по МСФО или РСБУ (по РСБУ за 9 мес ЧП 27,2 млрд), но не больше ЧП по РСБУ. 50% по МСФО – это 25 млрд или 12,85% к текущим котировкам за 9 мес. Довольно неплохо, но судя по тому, как укатывают бумагу, участники рынка закладывают меньший дивиденд.

Дилетант, чето сомневаюсь я что они заплатят 50% МСФО

Читая отчетность, обнаружил для себя неприятный нюанс: казначейские акции не участвуют в расчете прибыли на акцию, но на них выплачиваются дивиденды.

В результате по итогам 9 мес 21 Интер РАО заработало 0,1857 руб на акцию дивидендами (при погашении казначейских акций было бы 0,2638 руб).

С учетом того, что основной драйвер чистой прибыли – экспорт электроэнергии, 4 кв 21 будет также очень сильным из-за роста поставок в Китай и высоких цен на европейском энергорынке.

Потому по итогам года 100 млрд чистой прибыли заработать. В этом случае дивиденды будут 0,24 руб на акцию или 5,3% к текущим котировкам. Доходность не самая выдающаяся, но продолжаю держать акции.

Дилетант, посмотрел отчет — тоже вернулся в позицию:) Просто если сравнивать с другими компаниями, то эти держать кажется безопаснее всего

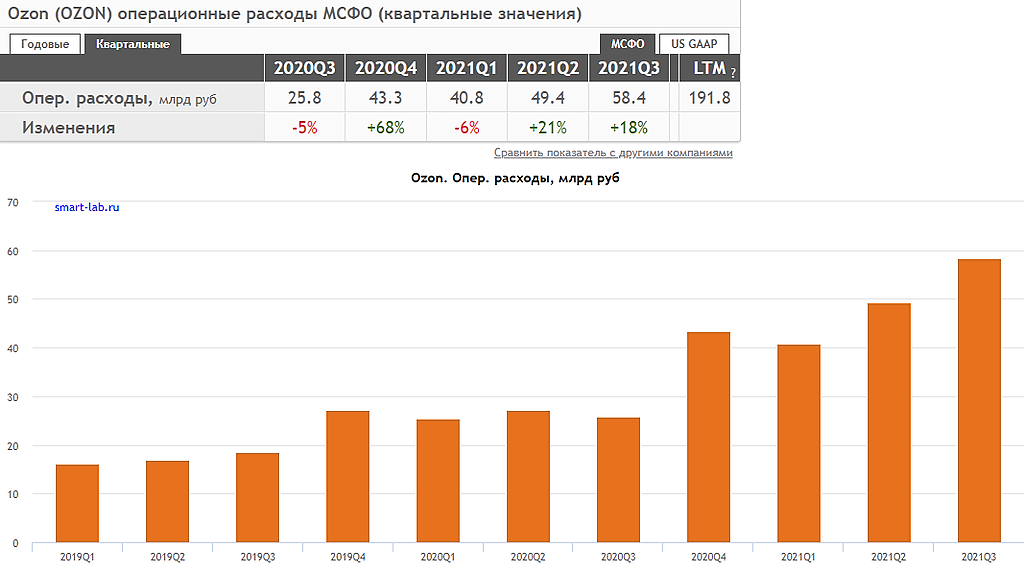

Пожалуй, главный слайд из презентации Озона за 3 кв 2021.

Выводы следующие:

1. Число покупателей и частота покупок растет, но все больше заказывают мелочевку. В результате средний заказ снизился на 28%, а валовая маржа с 1 заказа рухнула на 40% г/г.

2. Эффект масштаба постепенно начинает работать, операционные расходы снизились на 12% г/г: расходы по доставке — на 16%, а маркетинг — на 20%.

При этом капзатраты под расширение складов и «последнюю милю» они частично записывают на расходы текущего периода. После окончания CAPEX удельные затраты на доставку улучшатся.

3. В результате удельный убыток вырос в 2 раза. Сейчас с 1 заказа 200 рублей убытка по скорректированной EBITDA (если бы сохранили размер среднего заказа на уровне 3 кв 2020, то убыток был бы всего 23 рубля — в 10 раз меньше).

Честно говоря, мне сложно представить, как менеджмент будет выправлять юнит-экономику. Возможно, будут вводить минимальный размер заказа или платную доставку. При этом рискуют потерять долю рынка, т.к. покупатели уйдут к конкурентам. Но и генерировать растущий убыток с каждой доставки долго они не смогут. Кэш на счетах тает.

Дилетант, чета не видно чтобы операционные расходы снизились

Пока не очень понимаю почему выручка к прошлому кварталу выросла сильнее ебитды с прибылью.

В конвенциональном сегменте выручка зависит от ставок фрахта танкеров. В 3 кв 2021 они достигли абсолютных минимумов, опустившись ниже 5 тыс долл в день. У Совкомфлота они почти в 2 раза выше, но все равно на минимумах — снижение на 10-20% даже относительно слабого 2 квартала. В октябре-ноябре произошел некоторый отскок, потому менеджмент излучает скромный оптимизм.

Как известно, лучшее лекарство от низких цен — низкие цены. В случае с рынком аренды танкеров это также может сработать. С одной стороны, наблюдается рост стоимости новых танкеров из-за мировой инфляции, с другой — перевозчики лишены инвестиционных ресурсов из-за низких ставок. В результате заказы на новые танкеры на минимумах с 1996 г.

Стратегия совкомфлота заключается в сокращении доли нестабильного конвенционального сегмента в пользу предсказуемого и прибыльного индустриального (СПГ, шельфовые проекты) до 30% к 2025 г (в 2010 было 78%).

В целом актив уникальный, но имеет проблемы с генерированием дохода для акционеров. Есть понятные драйверы роста бизнеса, но по текущим ценам нет «маржи безопасности». Сидеть в бумаге надо 3-5 лет, что при дивидендах 2% довольно сложно.

Дилетант, спасибо за обзор! Скажите пожалуйста — какая цена на ваш взгляд привлекательна на долгосрок?