Ваши ставки)

Миф Лейсан, Держать бумагу. Дивы будут.

khornickjaadle, конечно будут! ждём)

Миф Лейсан, вы реально их ждать собираетесь? Гэп же будет потом рублей на 40 на следующих торгах сразу же

Михаил FarEast, Почему на 40, дивы же 20.

Ваши ставки)

Миф Лейсан, Держать бумагу. Дивы будут.

khornickjaadle, конечно будут! ждём)

Миф Лейсан, вы реально их ждать собираетесь? Гэп же будет потом рублей на 40 на следующих торгах сразу же

Во первых строках...

Konstantin, простите за делитантский вопрос, но почему вы считаете, что ввод ветропарков суммарной мощностью 300МВт сделает 50% прибыли для Энел если сейчас суммарная мощность генерации у Энел 9000МВт??? Там что 20 кратное увеличение тарифа для ДПМ по ветрогеннрации????

Саша Пушкин,

В планах так

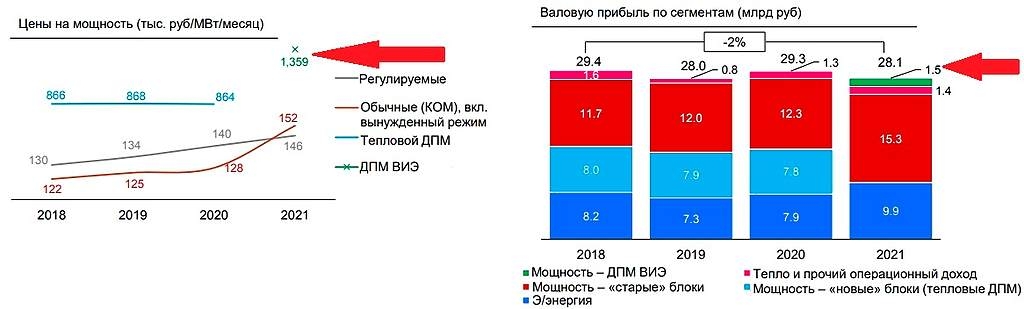

В левом гарфике цена за мощность 1359т.руб в месяц *291МВат=или 4,7 лярда в год, что согласуется со с правой частью граифка 1,5 лярда валовой выручки после ввода 91 МВата в конце 2021 года, но поскольку Мурманский ветропарк запланирован ввод на декабрь 21 года. то он практически не учитывается в полуторолярдах валовой выручки за 2021 год… по 2022 году можно считать валовую прибыль в районе 4,5 лярдов от ветропарков. Если прикинуть что ЧП составляет примерно 0,6 от валовой, то получается что ЧП от ветропарков будет в районе 2,7 лярдав 2022 года (это по минимуму) плюс 35% от ЧП за 2018 год.

Но что то мне подсказывает, что доля ЧП от ветряков будет выше чем доля ЧП от сжигания газа или угля, хотя бы потому, что за ветер пока не надо платить. а тогда можно рассчитывать на 80%-90% ЧП от валовой прибыли… а такой вариант и даст 3,5-4 лярда чистой прибыли или +50% к показателям 2018 года

Если к ним глава Татарстана приезжал на совет директоров и подписание сделки, то врятли это всё затевалось для того чтобы обосраться на голосовании

Утвердят дивы, думаю, если не случится форс-мажора с убытком.

НОВАТЭК соревнуется в странности бизнеса с Сургутнефтегаз. Объясните мне смысл продавать в европу СПГ по 3,15 когда европейцы готовы покупать по 6-7?.. ИМХО

Сергей Нагель, Наверное хотят заявить о себе как о компании, способной конкурировать с амерами.

khornickjaadle, да нет. скорее просто что-то проходит мимо российского бюджета.

Сергей Нагель, Так НДПИ они не платят, стоимость сжижения в районе 2,2$ будет на Арктик СПГ.

khornickjaadle, объясните мне, простому парню-в чём бизнес продавать вдвое ниже цены, за которую у тебя готовы покупать? в чём фишка и профит?

НОВАТЭК соревнуется в странности бизнеса с Сургутнефтегаз. Объясните мне смысл продавать в европу СПГ по 3,15 когда европейцы готовы покупать по 6-7?.. ИМХО

Сергей Нагель, Наверное хотят заявить о себе как о компании, способной конкурировать с амерами.

khornickjaadle, да нет. скорее просто что-то проходит мимо российского бюджета.

Кой чего не совсем понимаю.

Возьмем инвест-проект Тамбов-3.

CAPEX в него составляет 12 млрд руб.

Производство = 38 тыс т в год.

Это при текущих ценах ну около 4 ярдов выручки в год и при текущей марже получается около +1,2 млрд EBITDA.

Это че получается, они строят ферму за 10 EV/EBITDA?

НОВАТЭК соревнуется в странности бизнеса с Сургутнефтегаз. Объясните мне смысл продавать в европу СПГ по 3,15 когда европейцы готовы покупать по 6-7?.. ИМХО

Копнул немного вглубь отчёта. Решил сравнить итоги по основной деятельности.

Операционная прибыль без переоценения основных средств.

2017: 242,2 + 6,4 — 135,5 = 113,1 млрд.

2018: 254 + 6,5 — 155,8 = 104,7 млрд. Меньше на 7% при всех повышенных тарифах.

Все остальные — переоценка основных средств, разовый фактор. За счёт него нарисовали +5 млрд к итоговой чистой прибыли.

В общем, кина не будет, электричество кончилось. Новый аудитор нарисовал красивые циферки, по факту всё то же самое. Дивиденды «на уровне прошлогодних», может будут меньше.

Поэтому и не растём. Некуда.

редактор Боб, СМУХЛЕВАЛИ С ПОКАЗАТЕЛЯМИ ОТЧЕТНОСТИ ЗА 2017Г.!

Ранее по МСФО за 2017г была Чистая прибыль 73 млрд.р. — сейчас пишут что было 88 млрд.р.!

как так? пересчитали и фиктивные +6% типа показали… красавцы.

================

если отталкиваться от более ранних показателей, то рост составил более 30% !

отчет вышел… :)

Выручка… 254 (242 ранее)

ОперПриб… 106.8 (101.9 ранее)

ПрибыльГод… 92.8 (87.8 ранее)

На акцию… 7.4к (7.0к ранее)

Сводная (консолидированная) отчетность

18.03.2019 Годовая консолидированная финансовая отчетность по МСФО или иным международно признанным стандартам (2018)

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1494353 zip, 5,21 Мб

Аэрофлот — сделка с Boeing о покупке 20 самолетов может быть аннулирована

Генеральный директор «Аэрофлота» Виталий Савельев — рассказал о возможности отказа от сделки с Boeing по покупке 737 MAX 8, заказанных для дочернего лоукостера «Победа».

«Если не будет 100-процентной гарантии, что эта машина безопасна, никто ее брать не будет. У нас поставки у «Победы» не раньше ноября 2019 года. К тому времени или Boeing решит проблему с безопасностью 737 MAX, или мы будем заказывать другую машину»

«Победа» уже выплатила аванс за 20 самолетов Boeing 737 MAX 8.

В прошлом году было заказано 50 самолетов Boeing 737 MAX 8, но правкомиссия одобрила покупку только 20 самолетов.

Как вариант, «Победе» предложено приобрести российские МС-21.

https://www.kommersant.ru/doc/3914846

читать дальше на смартлабе

«Аэрофлот» решил взять пример с лоукостеров. Авиакомпания хочет получать 20% доходов за счет продажи пассажирам дополнительных услуг

«Аэрофлот» хочет в обозримом будущем довести долю дополнительных платных услуг в выручке с нынешних 6% до 20%, рассказал на пресс-конференции гендиректор крупнейшей в России авиакомпании Виталий Савельев. 6% среди глобальных авиакомпаний – это очень хороший результат, отметил он. А для повышения доли таких доходов «Аэрофлот», по его словам, планирует ввести ряд новых дополнительных платных услуг для пассажиров. Дополнительные доходы – это платежи партнеров по программе лояльности «Аэрофлот-бонус», продажи услуг авиакомпании (за сверхнормативный багаж, выбор места на борту, повышение в классе обслуживания и др.) и ее партнеров (страховки, отели, аренда авто, «Аэроэкспресс», SkyShop), платная еда на борту, реклама, трансфер, продажа на борту доступа в интернет, пояснил представитель «Аэрофлота».

www.vedomosti.ru/business/articles/2019/03/17/796590-aeroflot-reshil-vzyat-primer

А с ООО Банк «Аверс» не может получится та же история как с Татфондбанком. Тем более сейчас усиленно очищают банковский рынок от разных аффинированных «прачечных»?

Про дивы предполагали еще в декабре и то что будут пытаться выводить большую часть денег.

quote.rbc.ru/news/article/5ae098a62ae5961b67a1c1c1

ВТБ начал работу по поиску потенциального инвестора на 13% акций в «Русгидро», которые банк получил в рамках заключенного весной 2017 года форвардного контракта с компанией — Костин

Алексей, со стороны ВТБ тупость какая-то. Продать инвестору по 0,5 руб тогда как гидре через пару лет можно было бы по рублю назад скинуть…

Саша Пушкин, да не тупость

если ты продаешь 13% акций + форвард, то рыночная цена не имеет значения так как по форварду русгидро компенсирует просадку акций

Для юрлиц налог на дивиденды равен «0», при выполнении следующих условий (выдержка из письма Минфина от 15 февраля 2017 года N 03-03- 06/3/8335): "… Одновременно сообщаем, что подпунктом 1 пункта 3 статьи 284 Налогового кодекса Российской Федерации установлено, что к налоговой базе, определяемой по доходам, полученным российскими организациями в виде дивидендов, применяется налоговая ставка 0 процентов при условии, что на день принятия и выплаты дивидендов организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее, чем 50-процентным вкладом (долей) в уставном (складочном) капитале ( фонде) выплачивающей дивиденды организации..." ТАИФ владеет больше 75% НКНХ с 2017 года, то есть больше, чем календарный год.

khornickjaadle, а можно как-нибудь на коленке замутить юр.лицо (ИП?), куда складировать все акции и получать без налога прибыль. А итоговую прибыль убить операционными расходами (покупка еды, поездка на такси, поездка в другие страны на обучение)? Или можно, но посадят?

Ребят, объясните новичку такую вещь. Если такая существенная разница в прибыли по Сургуту между «обычкой» и «префами» (это видят и признают практически все трейдеры и аналитики) то какой смысл вообще покупать «обычку»?

Василий Пупкин, какой смысл вообще покупать сургут

Дмитрий Вебсмит, вот и я не пойму. Всё вокруг кричат: «префы Сургута», «большие дивиденды» и по. А «обычку» вообще кто-то покупает? Здесь есть такие?

Василий Пупкин, вы не знаете пойдет акция вверх или вниз. В том случае, если купите и она пойдет вниз у вас два варианта. Первый — фиксация убытка. Второй — ожидание роста. Второй вариант более привлекателен. В этом случае просадка займет бог знает сколько времени, и в случае с обычкой, вы будете получать дивидендами всего 60 копеек, а в случае с префом, вы будете получать минимум 60 копеек, максимум 7% от чистой прибыли (средний процент с 13ого года). К примеру, если посмотрите последний отчет www.surgutneftegas.ru/investors/reporting/promezhutochnaya-bukhgalterskaya-finansovaya-otchetnost/, то увидите, что чистая прибыль за 2018ый составила 598 млрд.руб. Префов 7,7 млрд, итого на преф ожидается 5 рублей 50 копеек максимум, что составляет почти 14% от текущей цены префа 40 рублей. Так что держать преф имеет смысл, держать обычку смысла нет.

По стоимости бумаги. С 2013ого года средний дивиденд по префу составил 3,5 рубля. Ставка цб 7,75%. Покупать бумагу, чья див.доходность ниже ставки цб для дивидендного инвестора бессмысленно. В данном случае при текущей цене префа 40 рублей 3.5 рубля составляют 8,8%, что незначительно отличается от ставки цб, тем не менее выше.

Денег у сургута 124 ярда (денежные средства и денежные эквиваленты), если на обычку дивы традиционно будут 60 копеек, то на префы у сургута остается 13 рублей, а мы прикинули, что дивы будут 5.5 рублей. Т.е деньги на выплату дивидендов у сургута есть.

Дмитрий Вебсмит, спасибо за столь подробный ответ. Начинаю шурупить, что к чему.

Василий Пупкин, пожалуйста

Дмитрий Вебсмит, а ещё такой вопрос к вам. Есть шансы, что обычка существенно вырастет? Вообще были в истории Сургута ралли вверх именно по обычке или она годами болтается как г в проруби? Я почему спрашиваю — вся информация по обычке Сургута настолько негативная, что уже задумываюсь, не продать ли её при выходе в 0 или даже с небольшими убытками…

Василий Пупкин, хз. Главный принцип не теряй. Чтоб не терять доля одной бумаги не должна быть более 10% от вложенных денег. Плечо использовать нельзя. Однажды купленная бумага один фиг когда ни будь выйдет из просадки. Тогда и подумаете продавать ее или нет.

Дмитрий Вебсмит, конечно, когда нибудь выйдет из просадки любая бумага. Главное ждать и верить) Интересно, а вто бедолаги, что газик по 350 покупали до сих пор ждут или ..??

15 марта 2019 г., AEX.RU – Аэрофлот" хочет довести долю неавиационных доходов в общем объеме выручки с нынешних 6% до 20%. Об этом заявил глава компании Виталий Савельев, сообщает «Интерфакс».

«Сейчас доля неавиационных доходов в общей выручке „Аэрофлота“ — 6%, среди глобальных авиакомпаний это очень хороший результат. Но реально, на мой взгляд, надо довести этот показатель в обозримом будущем до 20%», — сообщил В.Савельев журналистам в пятницу.

Для этого, по его словам, «Аэрофлот» планирует ввести ряд новых дополнительных платных услуг для пассажиров.

«Это те услуги, которые мы хотим предложить пассажиру дополнительно за дополнительную плату. Вариантов много, но подробности сказать пока не могу. Совсем скоро мы организуем краудсорсинг с пассажирами, где мы покажем, что мы хотим, попросим их дать оценку и добавить свои варианты», — отметил глава «Аэрофлота».

«Там много всего, порядка 20 инициатив: например, забрать багаж из дома, поздравить персонально с днем рожденья на борту, все варианты пока озвучить не могу», — перечислил он.

Андрей, вторая почта России… доли в НПЗ покупать надо…

кто такие нерезы

Дмитрий Вебсмит, бро, ты это серьёзно не понимаешь?

Михаил FarEast, попробуй с первого раза понять фразу поцики в падике, то же и с нерезами. Загуглил, оказалось, что это нерезиденты. Не понятно зачем нерезу бумага за которую придется платить налог 30%