ответы на форуме

Вадим, ну м.видео никак нельзя с АФК сравнить в данном случае. Разве что с МТС которая могла сменить собственника просто

Тимофей Мартынов, я и не сравниваю, я допускаю возможность исхода падения котировок в два раза в связи с какими либо событиями при отсутствии диверсификации. Я просто недопонял Михаила. Чего-то зафлудили мы тут тему (ИИС 2018

Дошли руки до оптимизации налогов:

- Продаю LKOH и вывожу с основного счета 1 млн. рублей

- Зачисляю на ИИС и покупаю MVID

Михаил, я бы вообще подумал о целесообразности покупки одной акции на 1 млн. Руб. Не рассматриваете вариант, что сложится она в 2 раза? Никакой вычет не поможет… Лучше 10 штук дивидендных возьмите. Да доходность упадет, а в месте с ней и риски…

Вадим, а почему должно сложиться в 2 раза?

Тимофей Мартынов, лучше всего показателен пример АФК Система. Думаете если возникнут проблемы у Сафмара это никак не переложится на Мвидео?

Apple разрешит пользователям отказаться от принудительного замедления iPhone

m.geektimes.ru/post/297331/

Papyrus_bonus, ))))

То есть можно будет скзать: мне пожалуйста без тормозов и он перестанет тормозит ?))

Тимофей Мартынов, да! Я думаю они выпустят обновление в котором в меню будет галочка «снять с тормоза». Но где то в глубине зашьют новый баг.

Объяснние их меня умиляет. Он тормозит ради вас. Купил такой Феррари, а в нем такая же фишка. Через год на дороге твою машину обгоняют инвалиды колясочники. Ты в салон, а тебе там говорят, что это ради твоей безопасности! Ну или можно купить новый пока не тормозной авто.

ВТБ хороший актив с крайне плохим управлением. Замена Костина, если она вдруг случится, придаст акциям резкого ускорения.

Scary, может дело не в Костине, а как говорится в анекдоте «место проклятое»?:)))

Тимофей Мартынов, смех-смехом, а место и вправду особенное.

Являюсь клиентом ВТБ: держу там ИИС и карту. Мое суждение основано на работе с физлицами. Есть плюсы — например широкая сеть отделений и банкоматов, но в остальном впечатления от работы с банком ужасные. Работа отделений выстроена плохо, сотрудники подготоволены слабо. Ощущение, что нет системности.

Нужна оптимизация. Возникли ассоциации со Сбером в раннегрефовскую эпоху, так сказать. Всего много, но работает не очень. Если ВТБ немного «подсушить», убрать лишнее и задать четкий вектор, то можно получить классную ракету.

Чем я хуже сбербанка, пожалуй тоже оставлю тут свой прогноз

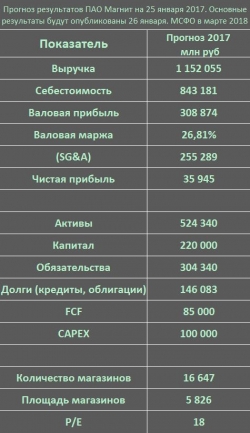

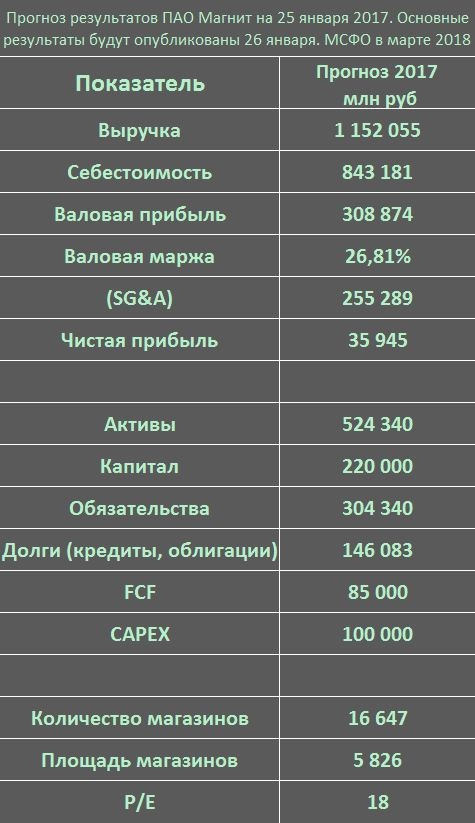

Пришли результаты. Они ещё хуже ожиданий.

Выручка 1143

Валовая маржа 26.65%

Чистая 35.53

Магазинов 16350

LFL ВЫРУЧКА — МИНУС3.37

Уроды мля

Виталий С, кто уроды то?)

Тимофей Мартынов, тот у кого только что сайт лёг — Магнит

Роман Ранний, в суре происходит что=то чего мы пока не понимаем

Тимофей Мартынов,

Когда-то сурпреф был 0,83$ Через год стал 0,75$ ещё через год 0,65$ и дошёл уже ниже 0,5$

Этому процессу когда то должен был наступить конецПохоже инсайдеры почитали завтрашний отчет и слили заранее))

Тимофей Мартынов, соглашусь с теорией заговора инсайдеров. Выйти не успел. Так что буду ждать год теперь пока поднимется:)

походу кукл в сургуте тарит

сбивает на стопы и снова тарит

Тимофей Мартынов, а можно глупый вопрос?

А кто такой кукл? (Я не совсем понимаю местный сленг)

- Тимофей,

странные обоснования покупок у лимона на чай :) когда уже известно что по МСФО мало чего светит из-за вычета по разнице амортизации.

А вот по РСБУ 2 копейки дивидендов намечается и я пока к этому склоняюсь.

Так что докупил.

Маржинальную часть лонга прикрыл

спекулятивно очень выгдядит феска

Тимофей Мартынов, спекули ушли, щас дальше пилим боковик на копейку выше до весны.

«Онэксим» и «Открытие холдинг» встретились в суде

В Арбитражном суде Москвы прошло предварительное судебное заседание по иску «Онэксима» на 1,4 млрд рублей

www.vedomosti.ru/finance/articles/2018/01/23/748732-oneksim-i-otkritie

Тимофей Мартынов, статья интересная, холдинг пушистик, во всем виноват Онексим захотел денег, но накой жуй они брали эти бумаги когда запахло жаренным, может это они так пьесу разыгрывают...?

Malik, да, я удивляюсь зачем компании заключают такие идиотские соглашения с банками

Вон Транснефть хеджанулась со Сбером, потом судиться пришлось

Тимофей Мартынов, вот-вот… а сегодня еще и про продажу от ВТБ какого-то пакета заговорили — здесь ниже есть… этого или нет?, непонятно

Malik, в смысле думаешь что ВТБ может продать акции Русгидро?

Тимофей Мартынов, ну типа, права на этот форвард продать… так наверно?

Dok30 Dokov, это вам книги надо почитать.

smart-lab.ru/books/ocenka-kompaniy-pri-sliyaniyah-i-pogloscheniyah/

smart-lab.ru/books/analiz-cennyh-bumag-gram-dodd/

smart-lab.ru/books/razumniy-investor-graham/

smart-lab.ru/books/kak-ocenit-biznes-po-analogii/

Тимофей Мартынов, Помогите пожалуйста рассчитать Кэшфлоу по газпромнефти по отчету МСФО за 2016год. Непонятно как рассчитывается, по формуле минус капитальные затраты, а в отчете кап.затрат нет, на что смотреть, чтобы формулу привести к расчету. FCFF= Посленалоговая операционная прибыль( NOPAT) НЕПОНЯТНО ОТКУДА ВЗЯЛИ +Амортизация из отчета (129845)- капитальные затраты( в отчете их нет) Как посчитать? +- изменение оборотного капитала ( Как считать). Если можно показать на примере отчета с пометками откуда, что берется? Заранее благодарю за оказанную помощь.

Малышок про ФСК:

ФСК – моя самая нелюбимая история в секторе, даже шортил ее прилично в прошлом году, но тогда шортил на неадекватное оценке и вере людей в нелепое счастье, теперь же такого нет. Все в бумаге хорошо – див поток планируется увеличивать, сектор не сильно регулирован, в отличие от своих дочек, пакет интеррао рано ил поздно придется продать, примерно тогда же как и завершения капексов основных – думаю в течение 2-3 лет, Что делает бумагу все-таки перспективной и интересной. Но отвратительное отношение менеджмента к миноритариям, не просчитываемые списания и манипуляции вокруг дивидендов смущают, да и все их планы, которые годами заниженны и не совпадают с реальностью (смотрите новый от 27 декабря) еще раз говорят, что компании плевать на акционеров, поэтому я наверное постою в стороне. Тем более пока реморы и подобные в оргазмическом припадке ждут 50% дивов и насчитывают 3+ копейки дивов, я скромно жду списаний и див доходность около 8%, что очень неплохо на нашем рынке, но и бумагу сильно не переоценит, как и результаты работы компании. Так что жду около 20-22 копеек бумагу максимум в этом году, если конечно не будет резких неожиданных драйверов типа продажи пакета Итер Рао, и в целом бумагу можно брать, но из-за негативных моментов, о которых я написал бумага не входит в мой портфель и виш лист.

Ну а пока работает так ругаемый многими мой шорт от хаев локальных на вбросе дивполитики в 50%… закроем его скоро и забудем о бумаге опять;

smart-lab.ru/blog/447077.php

Тимофей Мартынов, малышок и алросу по 70 ждет… хотя, где он такие цены возмет при дорогом баксе...?

Malik, да, я удивляюсь зачем компании заключают такие идиотские соглашения с банками

Вон Транснефть хеджанулась со Сбером, потом судиться пришлось

Тимофей Мартынов, вот-вот… а сегодня еще и про продажу от ВТБ какого-то пакета заговорили — здесь ниже есть… этого или нет?, непонятноМалышок про Русгидро:

Русгидро – моя любимая история в секторе, это прям великолепная бумага для долгосрочного инвестора. Также спасибо нашему «вочереднойразвзошедшемунатронвыигравочередныевыборы», который решил, что дальний восток надо развивать и субсидировать, что очень позитивно для русгидро. Наращиваю позу и не жалею, я понимаю, что дивдоходность у бумаги будет в этом году довольно скромная по сравнению с аналогами, но здесь и идея не в этом, хотя справедливости ради и дивы будут неплохие, около 6%. Мы ждем окончания инвестпрограммы и все же чёткого понимания субсидирования дальнего востока, все что пока появлялось в новостях, было позитивно. На новости в начале января нарастил позу, можете поискать в ведомостях про Путина и развитие дальнего востока. А также вспоминаем, что у русгидро есть пакет ИнтерРао, который как уже писал выше, думаю выкупит обратно на себя Райка (как и у ФСК) в течение 2-3 лет. Это тоже скрытый драйвер, о котором все забывают. Пока бумагу держит ожидание небольших дивов, озвученная потенциальная доп эмиссия, и наверное наличие других более интересных с точки зрения избушек идей, куда загоняется народ. Хорошее время, чтобы докупить акций, пока бумага основному количеству инвесторов не интересна, тк переоценка будет скорее всего в следующем году и люди пытаются успеть нажиться в этом году здесь и сейчас, а не подумать на перспективу.

smart-lab.ru/blog/447077.php

Тимофей Мартынов, пусть про форвард с ВТБ расскажет… тема мутная, непонятная. никто толком ничего не озвучиваетВот так сюрприз!

Думали — драйвер, оказалось наоборот

Хотя мне кажется Моисеев правильно все сказал

Какой смысл выплачивать специально?

Будут платить дивиденды когда — тогда и заплатят

Тимофей Мартынов, согласен с вами полностью.

Читаем старую новость-

Москва. 18 января. ИНТЕРФАКС — «АЛРОСА» (MOEX: ALRS) рассматривает

спецдивиденды от продажи газовых активов, они могут быть выплачены одновременно

с регулярными по итогам 2017 года, сообщил своим клиентам банк UBS по итогам

встречи с представителями алмазодобывающей компании.

Регулярные дивиденды «АЛРОСА» намерена выплатить, как и прежде, из расчета

50% от чистой прибыли по МСФО, уточнил UBS.

По оценке банка, если все средства от продажи газовых активов пойдут на

выплату спецдивидендов, дивидендная доходность акций «АЛРОСА» удвоится,

достигнув 12% и более.

Тогда это был драйвер, а что поменялось? Непонятно…-

Чтобы купить акции, выберите надежного брокера: